節税対策(不動産オーナーのお客様)

1.不動産オーナー様の節税対策とは

不動産オーナー様の悩みは様々だと思います。

借金が返済できるであろうか、建物の修繕費が工面できるであろうか等々・・・。その中でも資金繰り、特に税金の悩みが大きいのではないでしょうか。

弊事務所では、地主様やアパート経営をされている方へ、節税対策のご提案をさせて頂いております。つぎのような方はご相談ください。

- 税金を払ったあと、手元にお金が残らない

- 税金の支払い予定が立たない

- どんな支出が経費となるか分からない

- 固定資産税が正しく課税されているか見直して欲しい

- 税金支払いのために、先祖代々の土地建物を手放したくない

2.節税対策の概要

不動産オーナー様は個人事業者ですので、所得税が課税されます。所得税の課税の仕組みは、個人事業主の方と同じです。

所得税の節税対策は、以下の3つに分けることができます。

- 必要経費を増やすこと

- 所得控除額を増やすこと

- 税額控除を検討すること

このなかで、不動産オーナー様にとって一番大切なのは、必要経費を増やすということです。所得控除額には限界がありますし、適用できる税額控除もあまりないからです。

(1)必要経費を増やす

1-今支払っている費用のうち必要経費となるものを洗い出す

会社の節税対策でも同じ事ですが、必要無いものを買い、実際に使わないのであれば、それは単なる無駄遣いといえます。

また、実際に必要経費となれば良いのですが、後述するように、所得税の必要経費の範囲は、とても狭いのです。

そこで、今現在支払っている費用の中から、必要経費となりそうなものをピックアップしてみましょう。例えば、以下の様なものが挙げられます。

- 所有物件を見回るために支払った交通費

- 不動産投資セミナーの参加費用・参加交通費

- 修繕業者との打ち合わせ食事代・交通費

- 不動産収入の記帳のための事務用品代

探せば、まだまだあると思います。しっかりと、漏れなく必要経費にしたいものですね。

2-支払った年に必要経費となる修繕を行う

築年数の長くなったアパートでは、大規模修繕が行われることがあります。

所得税法においては、一時の経費となる修繕費は、あくまで通常の維持管理のために支払われたもの、としています。

したがって、建物の価値を高めたり、耐久性を増したりする工事は、資本的支出(一度に必要経費にならず、数十年にわたって減価償却により経費とする)とされ、支払った年の経費とならないのです。

ただし、価値が高まった、耐久性が増した、という判断は、一般の方には、判断しづらいことも、また事実です。そのために、所得税法では、20万円未満、60万円未満等の基準により、これらの金額に満たない少額の修繕費は、支払った年の必要経費になる、としています。

ここでよく問題にされるのが、屋根や外壁の修繕です。これらは、場合によっては何百万~何千万円もの支出となります。

これは、修繕費(一時の経費)となるのでしょうか、それとも資本的支出(数十年に渡る経費)となるのでしょうか。

裁判例や裁決例を確認すると、維持管理のためにやむを得ない措置であったか、一般的な工法であったか等で争われているようです。

そのため、税務調査が来てもよい様に、証拠資料を残しておくべきでしょう。

施工前、施工後の写真、業者との打ち合わせ、施行内容の資料等。

これらにより、維持管理のために必要であった、一般的な工法により施行された、といった諸条件を満たせば、修繕費(一時の経費)となる可能性は高いことになります。

上記以外にも様々な方法が考えられます。いずれも検討し実行しなければ意味がありませんので、しっかりとチェックしたいところです。

3-全ての支出を必要経費にしない

タイトルだけ見ると当たり前のようですが、大切なことです。

経費とならないものを経費と処理し、それを税務署から指摘されたら、加算税や延滞税等の罰金を払わなければなりません。

そうしますと、余分なお金が出ていくことになります。節税対策をするには、まず、経費となるもの、ならないものとを、きちんと区別することから始まります。

ところで、不動産オーナー様は個人事業者とし不動産賃貸業をされている訳ですから、 税金を少なくするためには、経費を多く払えば、当然に所得税は安くなります。

しかし、所得税の法律では、その収入を得るために「直接に」要した費用でなければ、必要な経費として認められないのです。

<ご参考 所得税法37条1項(一部省略)>

必要経費

第37条 その年分の不動産所得の金額、事業所得の金額の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(償却費以外の費用でその年において債務の確定しないものを除く。)の額とする。

通常の事業所得(例えば商品小売業等)においては、ある程度の範囲で必要経費となります。しかし、不動産所得においては、必要経費の範囲は、かなり狭いと考えられています。

そのため、領収書を必要経費に入れる際には、細心の注意が必要となります。

税務調査で指摘されやすい事例として、次のようなものがあります。必要経費の範囲には、くれぐれもご注意ください。

- 不動産仲介業者との飲食費を必要経費としている

→不動産仲介業者と飲食をした場合、その飲食費は、間接的には関係あるのでしょうが、収入(入居者獲得)を得るために直接要した費用といえるのでしょうか?

打ち合わせ内容を、領収書に、簡単にメモしておくとよいでしょう。

- 多額の旅費交通費を計上している

→その旅費交通費の全てが、不動産見回りのため「だけ」であれば、全額計上してもOKです。

しかし、午前中は不動産見回り、午後はお買い物、といった場合は、全額は必要経費となりません。

その交通費(ガソリン代、電車代)は何らかの基準で按分すべきでしょう(午前中にアパートを見回り、その足で買い物に行った場合は、2分の1だけ経費に計上する、といった方法も検討すべきだと思います)。

- 借入金利息を多く計上している

→借入金でアパートを建てた場合、その支払利息は、収入金額を直接得るために支出したものと考えられるため、必要経費となります。しかし、アパートを複数お持ちの方でご注意いただきたいのが、アパートと借入金とを対応させる、ということです。

つまり、アパートを建てるために借りた借入金以外の支払い利息は、必要経費にならない、ということです。

よくあるのが、単なる運転資金として多めに借りて、その借入金利息を必要経費としていることです。あくまで、収入金額に直接対応しているものが必要経費となります。ご注意ください。

(2)所得控除を検討する

1-小規模企業共済に加入する

小規模企業共済とは、個人事業者が事業をやめたときに備える、いわば退職金のようなものです。掛金は全額所得控除となり、受け取り時も一括であれば退職所得となるため、税制面で優遇されています。

不動産賃貸業であれば加入できるのですが、事業的規模の要件(一定数以上の不動産を所有していること)を満たさなければ加入できません。また、加入時には、きちんと事業をおこなっているかの確認のため、確定申告書の写し等の提示を求められることがありますので、ご注意ください。

2-その他の所得控除も検討する

扶養控除といった点はお忘れにはならないでしょうか、寡婦控除(配偶者の方が先にお亡くなりになり、シングルの方)や障害者控除(障害を持たれている方)は忘れやすいので、気をつけましょう。

また、医療費控除も、所得が高額な方に適用する方が、節税効果が高くなりますので、これも気をつけたいポイントです。

(3)平均課税の適用を検討する

地主様は、20年または30年に一度、借主の方から更新料をいただくことができます(契約書で更新料の記載がない、または慣習でもらわない旨になっていれば、いただくことはできませんが)。

受け取った更新料が、その土地の時価の2分の1以上の金額であれば、譲渡所得として約20%課税されます。また、2分の1未満であれば、普通の家賃と一緒の扱いとなり、不動産所得になります。

通常は2分の1未満でしょうから、不動産所得となります。そこでご注意いただきたいのが、平均課税の適用です。

平均課税とは、一時的に多額の収入を得た場合、それに所得税の最高税率50%をかけるのは酷だよね、という趣旨で設けられた制度で、所得税額が減額される制度です。

不動産の更新料以外にも、スポーツ選手の年俸等にも適用があります

不動産の更新料については、契約期間が3年以上のもの、年間使用料の2倍以上のもの等の諸条件がありますが、条件を満たせば適用することができます。

この制度は、確定申告書に添付書類をつけて申請しなければ、適用できません。税理士でも見落としがちな制度ですので、多額の更新料を受け取ったら適用できるか、必ず確認してください。

(4)法人化を検討する

1-法人化の概要

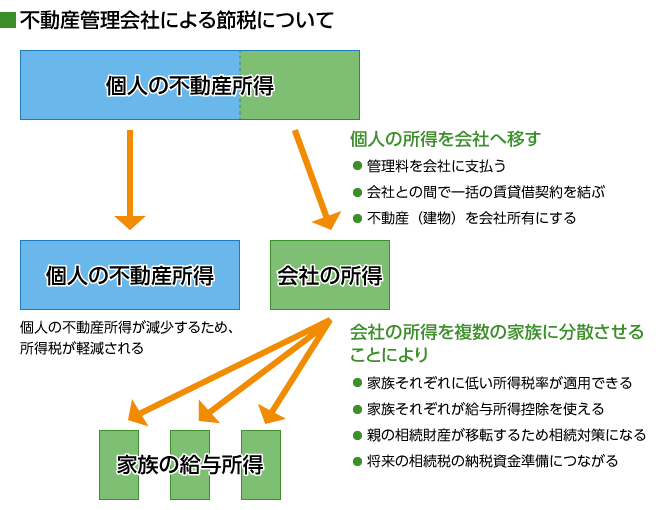

不動産オーナー様の節税対策として、不動産管理会社を設立する、といった方式があります。

基本的な仕組みは、上記のようになります。

個人の不動産所得をいったん会社に移し、会社から家族へ給与を支払います。

これにより、所得税率の低率化、給与所得控除の利用により節税する、といった仕組みです(家族が実際に働いていない場合や、業務内容に対して給与が多すぎる場合は、会社側で経費となりませんので、その点はご注意ください)。

この不動産管理会社には、次の3つの種類があります。

管理委託方式

その名の通り、不動産を管理する会社を設立する方式です。

不動産管理会社の社員(オーナー様のご家族)が、物件の維持管理のために働きます。その対価として、オーナー様が管理会社に管理料を支払う、といった方式です。

入居者との間で、新たな賃貸借契約を結ぶ必要はなく、手軽に始められる方法ですが、個人の不動産所得のうち数%しか会社に移せません。

会社へ支払う管理料は、通常の相場の範囲内(法律はありませんが、家賃収入の5%から10%程度が限度といわれています)までとされているため、家賃収入が少ないと、その効果はほとんどない、と言えます。

また、実際に仕事をしていないと(家族が維持管理をせず、外部の管理業者に丸投げですと)、管理料そのものが個人の必要経費となりませんので、ご注意ください。

一括転貸方式

個人所有の不動産を、管理会社に一括で貸し、管理会社は各入居者と直接賃貸借契約を結ぶ、という方式です。サブリース方式とも呼ばれています。

各入居者からの家賃収入がいったん会社に入り、会社はそこから定額の賃貸料をオーナー様個人に支払います。その差額が会社の収入となり、そこから家族へ給与を支払うのです。

通常は数年に1回、オーナーと会社とで賃貸料を改定しますが、総収入から10%~15%程度を控除して会社の収入とする、といった方法が多いようです。

ただ、この方法も、実質的には上記の管理会社方式と同じであるため、会社が管理業務を全くしていないようでしたら、個人で必要経費にならない可能性があります。

また、各入居者との賃貸契約書も書き換える必要があります。この際の注意点としては、法人との契約解消を見据え、契約解消後は個人との直接契約に切り換える旨の条項を入れておくべき、ということです。

そうしないと、法人を解散等して個人との直接契約に切り換えたい場合、各入居者との賃貸借契約の他に、保証人との契約までも更改しなければならなくなるからです。

入退者はともかく、連帯保証人に再度印鑑をもらうのは、なかなかに難しいので、その点はご注意ください。

不動産保有方式

建物を会社所有とし、土地は個人から借り受ける、といった方法により、会社に家賃収入をあげ、そこから家族に給与を支払う、といった方法です。

会社には家賃収入が直接入り、そこから地代をオーナー個人に支払うため、3つの方法のなかで、最も会社に所得が残ります。

そのため、一番節税効果が高い方法です。しかし、実行までは、いくつかのハードルがあります。

まず、個人所有の建物を会社に移す方法です。そのアパートを借入金で建てた場合は、原則として借入金返済後でなければ、会社に売却できません。

また、売却する場合、古い建物であれば良いのですが、築浅物件ですと、買取価格が高額となるため、会社側での資金調達ができない場合があります。

さらに、会社に売却するとオーナー様個人に譲渡所得税や登録免許税といった税金がかかってくる場合があります。

これらの諸問題をクリアすることができれば、節税対策としては有効な方法です。ご検討されてみてはいかがでしょうか。

2-法人化についての考え方

不動産管理会社は節税のメリットがある反面、下記のようなリスクがあります。

- 利害関係者が複数になる(家族役員・家族株主等)ため、一人で物事を決定できなくなる。そのため、株主(家族)で揉めた場合、収拾が付かなくなる可能性がある

- ある程度の家賃収入(家賃収入1千万円程度以上、不動産取得500万円~1千万円以上目安)がないと効果がない

- 税理士費用がアップする。またその他の諸費用が膨らむ。

- 一度、法人に不動産を移したら、個人名義に戻すために再度税金がかかる

ですが、節税メリットは大きいですので、不動産投資をされており、不動産収入が大きくなってくるようでしたら、不動産管理会社設立による節税相談を検討してみましょう。

関連記事

不動産オーナー様に関連する過去の記事をまとめましたので、ご参考になさってください。

不動産を売却した際の注意点(買った金額が分からない場合は?)