「土地の無償返還に関する届出書」とは何ですか?

私(73歳:男性)は、小さな会社を経営しています。

前々回ご質問させて頂いた「借地権の認定課税とは何ですか?」では、借地権の認定課税の怖さをご説明頂きました。

また、「相当の地代」の「固定方式」と「改定方式」についての記事では、借地権の認定課税を受けないためには、「相当の地代」をやり取りすれば良いとのことでした。

ただ、前回の記事で登場した、「無償返還方式」について、まだご説明頂いておりません。

これは、どのような契約の方法なのでしょうか?

税理士 石橋將年(いしばしまさとし)

借地権の認定課税を受けない方法として、次の方法があることをご説明してきました。

- 相当の地代(固定方式)

- 相当の地代(改定方式)

- 無償返還方式

この一番下にある方法「無償返還方式による土地の貸し借り」は、その名の通り、

「土地の使用後は、土地をダダで返却する」

という契約方法で、実務上、多く利用されています。

(なぜ多く利用されているかは、後でご説明します)

ですが、つぎのような注意点があります。

- この制度を使えるのは、一方が法人の場合だけ

- 期限までに税務署に届出書を提出する

- 契約書に「無償で返す」旨を記載する

- 期限までに税務署に届出書を提出する

- 地代を安くし過ぎない

順番にご説明していきましょう。

無償返還方式とは何ですか?

繰り返しになりますが、次の図をご覧ください。

以前の記事(借地権の認定課税とは何ですか?)のご説明とも重複しますが、家族同士、同族会社同士で、建物の敷地を目的として、土地の貸し借りをするとします。

そして、その土地の貸し借りをタダで(権利金をもらわないで)した場合、借主は貸主から借地権をもらったものとして、多額の税金がかかります。

これが、「借地権の認定課税」と呼ばれるものです。

※ この図のように、原則として、借主は6,000万円分の価値の借地権をもらったものとされ、借主側に多額の税金がかかります。

これを防ぐためには、「相当の地代」という、普通よりも高額な地代を払えば、税務署は見逃してくれる。

これは、前回の記事(「相当の地代」の「固定方式」と「改定方式」について)で、ご説明しました。

ですが、この相当の地代というのは、

「土地の価格×年6%」

という、とても高い地代になっています。

大昔は(具体的には昭和55年までは)、この相場よりも高い地代を払わないと、税務署が、

「借地権の認定課税をするよ!」

と、言っていたんですね。

ですが、社長が自分の会社との間で土地を貸し借りする際、権利金を払ったり、高い地代を払うのはおかしい、という意見も、以前から多くありました。

そこで、このような声に応えて、昭和55年に「土地の無償返還に関する届出書」という制度が作られました。

この制度は、

「将来、土地をタダで返すと税務署に届け出れば、借地権の認定課税はしませんよ」

という制度です。

大変、良い制度のように思えますが、つぎの点に注意が必要です。

無償返還方式の注意点

この、無償返還方式は、

- 高い地代(相当の地代)を払わなくても良い

- 届出書を税務署に出せば、借地権の認定課税を受けない

という、とても使い勝手の良い制度ですが、つぎの点に注意しましょう。

(1)この制度を使えるのは、一方(または両方)が法人の場合のみ

この無償返還方式は、法人税(会社の税金の法律)で決められている制度です。

そのため、貸主または借主のどちらか一方(または両方)が法人でないと、この届出書を税務署に出すことはできません。

※ 個人同士の賃貸借契約の場合は、「使用貸借通達」があるので、そこで認定課税を回避できます。

(2)税務署に届出書を提出する

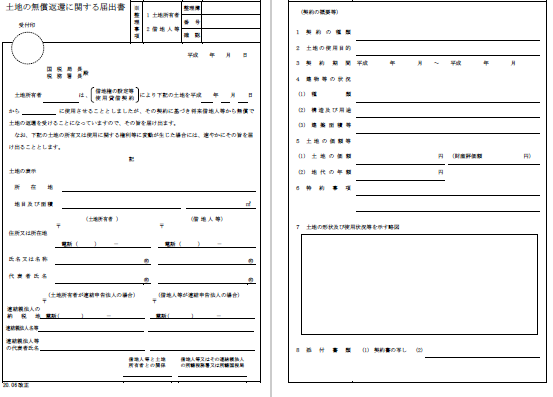

無償返還方式で土地の貸し借りをしたい方は、期限までに、つぎのような「土地の無償返還に関する届出書」を提出することになっています。

具体的には、つぎのような書類です。

この書類に、賃貸借契約書、土地の評価額明細を添付して提出することになっています。

記入する際は、つぎの部分に注意しましょう。

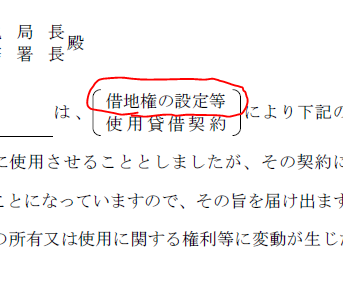

この赤い部分にマルをすることが、相続税の節税につながります。

「借地権の設定等」とは、きちんとした地代をもらって土地を貸すということです。

いわば、普通の賃貸借契約で、土地を貸し借りするということです。

これに対して、「使用貸借契約」とは、土地をタダで貸すということです。

(民法上の使用貸借と同じ意味になります)

土地は、きちんとした対価(地代)をもらって貸しませんと、貸している方に相続がおきた場合、「土地の8割評価」や「小規模宅地の特例」を使うことができません。

※ この2つの問題については、最後の方でご説明します。

ですので、万が一、下の方の選択肢「使用貸借契約」にマルをしてしまうと、相続税が高くなってしまうかもしれません。

気をつけたいものですね。

(3)合計で4部作成する

この届出書の裏書いてある案内書きには、

「この届出書は、土地所有者の納税地の所轄税務署長に2通提出してください」

と書いてあります。

なぜ2通のでしょうか?

これは、1通は土地所有者の税務署で保管。もう1通は借主の税務署で保管するからなんですね。

(2通のうちの1通は、自動的に借主側の所轄税務署に送られます)

さらに、税務署の収受印が押された書類も、貸主・借主ともに保管しておく必要があります。

4通提出し、2通は税務署に受け取ってもらい、残り2通は収受印(スタンプ)を押してもらって、貸主・借主のそれぞれで保管します。

ですので、合計4通作成してください。

(4)提出期限までに税務署に提出する

ところで、この届出書はいつまでに提出すれば良いのでしょうか?

法人税法基本通達13-1-7には、「遅滞なく(ちたいなく)」提出しなさい、と書いてあります。

「遅滞なく」とは。法律用語なんですが、ものすごく急いでいる、という訳ではありません

(もっと急がせる表現として、「直ちに」「速やかに」という用語がありますが、「遅滞なく」は、そこまで急いでいる感じではありません)

では、遅滞なくとは、具体的にはいつまでなんでしょうか?

それは、原則として、

「賃貸借契約を結んだ法人の確定申告書の提出期限まで」

になります。

税務署OBの偉い先生方の解説によると、ここでの「遅滞なく」とは、

「まあ普通は、会社が賃貸借契約をむすんで、その直後の確定申告書の提出期限までじゃないの?」

という説明がされているんですね。

例えば、3月決算(4月1日~3月31日)の会社が、10月1日に賃貸借契約を結んだとします。

その場合は、上記の説明によれば、翌年の5月31日(会社は原則2ヶ月以内に申告書を提出するために)になるでしょう。

では、この期限までに出せないは、どうなるのでしょうか?

この場合は、事情によっては後から出せる場合があります。

実際に私が相談を受けた事例ですが、知り合いの税理士先生は、この「土地の無償返還に関する届出書」を出し忘れてしまいました。

そして、10年遅れくらいで届出書を提出したんですが(泣)、税務署から電話がかかってきて、

「この届出書は、期限に遅れて出しているから認められませんよ!取り下げてください!」

と、言われてしまったそうです。

ですが、その税理士先生も反論して、

「遅滞なく、って通達に書いてあるんだから、正確な期限はないでしょう!事情があって遅れたんだから、取り下げませんよ!」

と、反論したそうです。

どのような結果になったのか、ここではその顛末は伏せますが・・・。

皆さんも、期限には遅れないように、気をつけてくださいね。

(5)契約書に無償返還の旨を記載する

無償返還方式で土地を貸し借りする際も、普通の賃貸借契約の一種ですから、契約書を作ります。

というのも、後でご説明しますが、先程の届出書と一緒に税務署に提出するからなんですね。

この契約書ですが、市販の書籍(契約書の書式集等)を参考にすれば、普通の方でも作れると思います。

ですが、ご注意頂きたい点があります。

それは、「タダで返す」ということを契約書にきちんと書くということです。

例えば、つぎのような文章になります。

第10条(無償返還について)土地賃貸借契約を解除する際は、借主は貸主に対し、何らの対価を求めず、本土地を無償にて返還するものとする。

土地を他人同士で貸し借りした場合、貸主が借主から土地を返してもらうときに、「立退料(たちのきりょう)」というお金を借主に払うことがあります。

借主が持っている権利(借地権)を貸主に渡すのですから、当たり前のようにも感じます。

ですが、無償返還方式の場合は、

「貸すときは権利金をとらないから、返すときもタダでお願いね」

という契約ですから、きちんとその旨を契約書に書く必要があるんですね。

また、私の知り合いの税理士先生のお話ですが、その税理士先生は、この契約書に「タダで返す」という文章を入れないで、税務署に提出したそうです。

そうしたところ、税務署からお電話がかかってきて、

「**先生~。契約書に無償で返すという文章が入っていませんよ~(^^ )」

とのご連絡を頂いたそうです・・・。

契約書は税務署をキッチリ見ていますので、記載漏れのないように気をつけてください。

(6)地代を安くし過ぎない

無償返還方式ですと、地代を自由に決められます。

(ただし、地代の認定の問題があります。これについては後でご説明します)

極端な話し、地代が0円(タダ)でも構いません。

ですが、後でご説明するように、地代がタダまたは安すぎると、「相続税を計算する際の土地の評価が高くなってしまう」、「小規模宅地の特例が使えなくなってしまう」という問題があります。

ですので、地代はある程度は、とってください。

では、「ある程度」とは、どれくらいの地代を言うのでしょうか?

一概に言えませんが、一般的には、

「固定資産税×2倍~3倍」

と言われています。

※ ただし、住宅用地ですと固定資産税が軽減されていますので、その場合は、その軽減分も織り込んだ地代を設定する必要があります。

地代がタダまたは安すぎると問題がある。

これだけは抑えてくださいね。

地代の認定とは?

「土地の無償返還に関する届出書」を税務署に提出すると、借地権の認定課税がないということはお分かり頂けたかと思います。

ところで、この無償返還方式では、「相当の地代」という、相場よりも高い地代をやり取りすることが原則となっています。

ですので、相当の地代よりも「低い」地代を払いますと、税金上の問題が発生します。

具体的には、法人側が貸主(地主)だと問題が発生します。

無償返還方式で、相当の地代よりも安い場合の問題点について、まとめてみました。

| 関係 | 相当の地代 | 実際の地代 | 地代の差額について | |

|---|---|---|---|---|

| (1) | 貸主:個人 | 100 | 40 | 問題なし |

| 借主:法人 | 問題なし | |||

| (2) | 貸主:法人 | 100 | 40 | 源泉所得税 |

| 借主:個人 | 給与課税 | |||

| (3) | 貸主:法人 | 100 | 40 | 寄附金課税 |

| 借主:法人 | 問題なし |

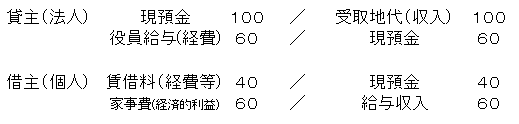

(1)「貸主:個人×借主:法人」の場合

この、「貸主:個人×借主:法人」が、一番多いパターンですね。

先祖代々の土地に、社長が自社の建物を建てた。そんなイメージです。

この場合は地代が安くても何ら問題ありません。

無償返還方式の場合で、貸主(個人)が実際に受け取っている地代(40)が、相当の地代(100)より安くても、地代の認定課税という問題は起きません。

逆に、借主(法人)も問題ありません。

法人税では、「会社は利益追求を第一にする」と考えられており、不当に利益を少なくするような行為は禁止されています。

ですが、相当の地代が100に対して、実際は40ということで、支払う経費が少なくなっているだけで、利益は多くあがっていますから、特に問題にされないんですね。

これを、簿記会計の仕訳で表現すると、つぎのようになります。

ただし、最後のご説明する、土地の評価と小規模宅地の問題がありますので、ある程度の地代はとってください。

(2)「貸主:法人×借主:個人」の場合

この場合は問題が出てきます。

先程のご説明のとおり、法人税では「会社は利益追求を第一にする」と考えます。

そのため、税務署は、

「貸主(法人)は、相当の地代(100)を受け取るべき」

と考えます。

ですが、実際は40しか受け取っていませんよね?

その場合は、つぎのように考えます。

貸主側(法人)は、本当は、相当の地代である100をもらうはずでした。

ですので、いったん100をもらったものとして、100を収入に計上します。

そして、その100のうち、すぐに60を個人に払ったと考えるのです。

この場合、個人は社長といった、会社の特殊関係でしょうから、役員給与になります。

もちろん、給与なので、源泉所得税の天引きも必要になります。

また、借主側(社長個人)は、実際に支払った40については、経費や家事費(住宅として使っていた場合等)となります。

これは問題ないでしょう。

ですが、先程の、相当の地代100と、実際の地代40との差額60は、会社から給与をもらったものとして確定申告が必要になります。

※ 実際にお金はもらっていませんが、経済的利益を受けていると考えて、60の給与収入があったものとして税金がかかります。

ですので、法人が貸主(地主)の場合は、注意しなければなりません。

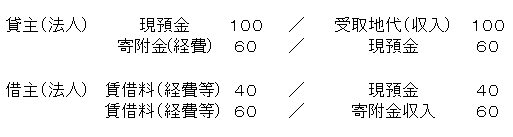

(3)「貸主:法人×借主:法人」の場合

貸主・借主ともに法人の場合は、つぎのように考えます。

貸主(法人)は、相当の地代である100を受け取ったと考えます。

そして、すぐに、借主へ60を払ったと考えるのです。

この払った60を「寄附金」と呼びます。

この寄附金は、会計上は経費になるのですが、税金上は原則として経費になりません。

ですから、貸主側は、実際にもらった40ではなく、相当の地代分である100が利益に計上されてしまいます。

逆に借主(法人)は、どうなるのでしょう?

借主は、実際に支払った40は、もちろん経費になります。

問題は、相当の地代との差額60です。

貸主側での寄附金60は、借主側で考えると収入になります。

本来、払うべき金額よりも低く地代を払ったのですから。

ですが、借主側では寄附金ではなく、単に地代の追加支払いと考えます。

ですので、借主側では追加で課税されることなく、実際に支払った40が経費になるだけになり、特に問題はおきません。

※ ただし、グループ法人課税が発動されると、特に問題は起きないかもしれませんが・・・。この問題は改めて考えましょう。

今まで見ると、無償返還方式の場合で、法人が貸主(地主)だと、色々と問題が発生してしまいます。

ですので、身内同士で土地の賃貸借契約を結ぶ際は、事前に税理士に相談するのが良いでしょう。

賃貸借契約と使用貸借契約で相続税が違う?

さきほど、「土地の無償返還に関する届出書」で、「借地権の設定等」と「使用貸借契約」についてご説明しました。

ここですが、実は重要な意味があります。

それは、

どちらの契約になるかで相続税の金額が変わってくる!

ということなんです。

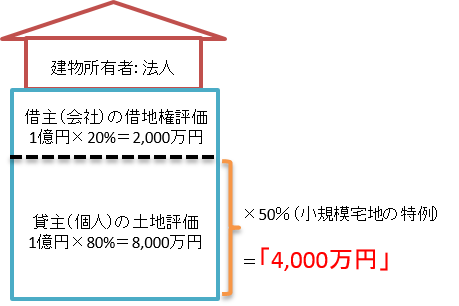

(1)賃貸借契約(借地権の設定等)の場合

「借地権の設定等」とは、言い換えると「賃貸借契約(きちんとした地代を払っている契約)」ということがいえます。

例えば、つぎのような前提だとします。

- 土地の路線価評価額

・・・1億円 - 土地の面積

・・・100㎡ - 小規模宅地の特例割合

・・・50%(不動産貸付業)

社長個人が会社へ、きちんとした地代を払っていて、「土地の無償返還に関する届出書」の「借地権等の設定」にきちんとマルをしていれば、土地の貸し借りは賃貸借契約になります。

無償返還方式の場合、原則として、借地権の移動がないと考えます。

そのため、貸主側に相続があった場合、本来は「1億円×100%=1億円」として、1億円で土地を評価します。

ですが、賃貸借契約の場合は、借主にも何らかの権利があるでしょう、とのことで、税務署は2割引いてくれるんですね。

そのため、土地の評価金額は、

「1億円×80%=8,000万円」

になります。

※ 社長個人で引いた2割分は、会社側に計上されます。ただし、株主が社長以外の人物であれば2割計上は不要です。

また、小規模宅地の特例が使えます。

小規模宅地の特例とは、

「住んでいる土地や貸している土地については、相続税を定価でかけると大変でしょう。少し値引きしてあげますよ」

という制度です。

法人側で不動産貸付業を行っている場合は、減額割合は50%(不動産貸付業以外の事業ですと80%引ける場合があります)となりますから、そうすると土地の評価額は、

「8,000万円×50%=4,000万円」

となります。

1億円の土地が4,000万円まで下がるわけです。

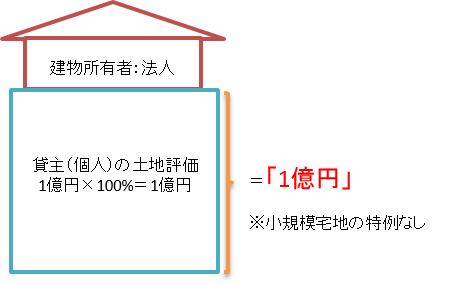

(2)使用貸借契約の場合

地代を払わない、または固定資産税相当額の水準で支払っている場合は、その土地を無償(タダ)で使っていると見なされて、「使用貸借契約」という契約になります。

この場合は、つぎのようになります。

この場合、使用貸借契約で貸している(タダで貸している)ので、

「借主側に何も権利がない」

と、税務署は考えます。

そうすると、土地の評価額は、

「1億円×100%=1億円」

となります。

また、小規模宅地の特例ですが、これは「相当の対価」、つまり「きちんとした地代をもらっている」ことが条件です。

ですので、タダ(または地代が低い)の場合は、小規模宅地の特例が使えなくなってしまうんですね。

これからの土地の貸し借りは「無償返還+賃貸借契約」で!

借地権の認定課税を受けないようにするためには、つぎの方法がありました。

- 相当の地代(固定方式)

- 相当の地代(改定方式)

- 無償返還方式

ですが、借地権の認定課税を受けずに土地の貸し借りをする場合は、「相当の地代」という、高い地代を払う必要がありました。

これに対して、無償返還方式で、かつ、

「貸主:個人×借主:法人」

であれば、地代を自由に設定できる。そうご説明しました。

ですので、個人で土地をお持ちの方で、ご自分の会社に貸されている方(最も多いパターンです)は、

「無償返還方式+賃貸借契約」

が、オススメです。

というのも、上記のご説明のとおり、この方法であれば、土地を8割評価でき、かつ小規模宅地の特例も受けられるからです。

※ もちろん、場合によっては相当の地代で土地の貸し借りをした方が有利になる場合もあります。ですが、場面は相当限定されるはずです。

また、相当の地代方式から無償返還方式への切り換えも(場合によっては)可能ですが、ここでは、そのご説明は省略させて頂きます。

土地の貸し借りの方法によって相続税が変わることを確認してきました。

土地をお持ちの方で、ご自分の会社に貸されている方は、色々と検討してみてくださいね。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。