相当の地代の「固定方式」と「改定方式」について

私(73歳:男性)は、小さな会社を経営しています。

前回ご質問させて頂いた「借地権の認定課税とは何ですか?」では、タダで土地を貸し借りすると、原則として

「借地権の認定課税」

というものがあり、多額の税金がかかるとのことでした。

では、身内同士で土地をタダ(権利金を払わない:もらわない)で、貸し借りする方法はないのでしょうか?

税理士 石橋將年(いしばしまさとし)

ご質問、ありがとうございます。

普通は、(建物の敷地を目的として)赤の他人同士で土地を貸し借りすると、半永久的に土地は戻ってきません。

ですので、他人同士で土地を貸し借りする際は、普通は「権利金」というお金をもらいます。

ですが、身内同士の土地の貸し借りの場合、そのような権利金を払わない(または払えない)場合もあるでしょう。

そのような場合、次の3つの方法で土地を貸し借りすると(地代を払うと)、借地権の認定課税を避けることができます。

- 相当の地代(固定方式)

- 相当の地代(改定方式)

- 無償返還方式

この記事では、上2つの方法(相当の地代)をご説明していきましょう。

※ 今回のご説明では、分かりやすさを大切にするため、ある意味、言い切っている部分があります。実行前には、必ず相続税に詳しい税理士等にご相談ください。なお、改定方式の改定ですが、正しくは「改訂」です。ですが、ここでは「改定」で統一させて説明させて頂きます。

相当の地代とは何ですか?

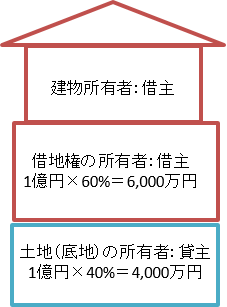

こちらの図をご覧ください。

以前の記事(借地権の認定課税とは何ですか?)でもご説明しましたが、身内同士がタダで(権利金をもらわないで)、建物の敷地を目的とした土地を貸し借りした場合は、多額の税金がかかります。

これを回避する方法として、先程の3つの方法のいずれかで地代を支払えば、借地権の認定課税を回避できます。

この方法のうち、「相当の地代」という用語が出てきました。

「相当の地代」とは、ようは普通よりも高い地代のことです。

「相当」が付いているんだから、相場並の地代では?というご質問があるかもしれませんが、ここでの「相当」とは、法人税(会社の税金)の法律から見たら相当、という意味です。

つまり、相当の地代という、普通よりも高い地代をもらっているのであれば、高い分を権利金の分割払いと考えて、借地権の認定課税はしませんよ、という理屈なんですね。

相当の地代はいくら?

「相当の地代は高い」とお伝えしました。

どれくらい高いのでしょうか?

答えは、土地の金額の「年6%」です。

ですので、最初に地代を決める際は、次のなかから、自分が最も有利な地代の金額を選択することになります。

※ 最初に賃貸借契約を結ぶ際は、下記の方法から選択できますが、相続税の評価をする際は、4の方法のみを使います。間違えないでください。

- 土地の通常の取引価額(時価)×年6%

- 公示価格×年6%

- その年の路線価評価額×年6%

- 3年平均の路線価評価額×年6%

この金額ですが、普通は「1>2>3>4」の順番になります。

相当の地代という法律(通達)が出来た当初は、1しかありませんでした。

ですが、それでは高すぎるだろうということで、2ができ、3ができ、最終的に4ができました。

理論的には、1と2は、ほぼ同じ金額になります。公示価格は売買取引を参考にしているので。

また、地価が下がり続けていれば3の金額が一番安い金額になりますし、逆に上昇傾向であれば、直前3年の平均値をとる4の方法が安くなるでしょう。

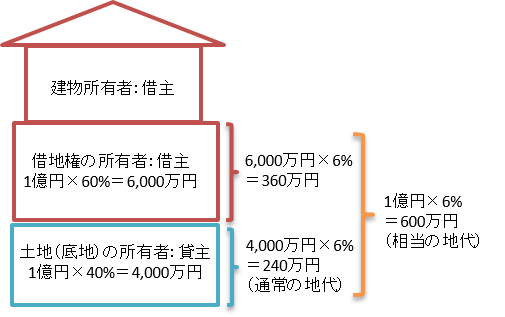

相当の地代の考え方を図にすると、つぎのようになります。

先程のご説明のように、相当の地代の考え方では、土地の収益率(地代)を、土地価格の年6%と考えています。

そうすると、権利金(借地権)の代金をきちんと払えば、相手から借りているのは青色の部分(底地部分)だけになりますから、地代は、

「4,000万円×6%=240万円」

として、理論上は240万円を払えばすみます。

※ これを「通常の地代」と呼びます。「相当」だったり「通常」だったり、混乱しそうですね・・・。

ですが、権利金(借地権の代金)を払いたくなければ、

「1億円×6%=600万円」

として、権利金(借地権)も含んだ金額で、地代を払いなさいということなんですね。

これが「相当の地代」の基本的な考え方です。

この相当の地代(年6%)で地代を払えば、基本的には、借地権の認定課税はされないことになります。

相当の地代の「固定方式」とは?

ところで、この「相当の地代」には、次の2つの方法があります。

- 相当の地代(固定方式)

- 相当の地代(改訂方式)

※改定方式と呼ぶこともあります。

この2つの方法のうち、まずは「固定方式」について、ご説明していきたいと思います。

「固定方式」とは、最初に決めた地代の金額を、ずっと据え置く方法です。

普通、他人同士で土地を貸し借りすると、地代を定期的に改定します。

例えば、地価が上がったり、下がったりした場合などです。

ですが、相当の地代方式で土地の貸し借りを始めた場合、この「相当の地代」をずっと変更せず、据え置くことが可能なのです。

ところで、なぜ、地代を据え置くのでしょうか?

これは、地価が上昇し続けると、貸主から借主に借地権が移動するからなんですね。

よくるある事例として、つぎのようなものがあります。

- 貸主:個人(社長個人)

- 借主:会社(同族会社)

- 相当の地代方式で土地を貸し借り

- 相当の地代は据え置き(固定方式)で支払う

- 借地権割合は60%

| 項目 | 20年前 | 10年前 | 現在 |

| 路線価評価額 (その年の路線価) |

3,000万円 | 5,000万円 | 7,000万円 |

| 路線価評価額 (過去3年平均) |

3,000万円 | 5,000万円 | 7,000万円 |

| 相当の地代 | 180万円 | 300万円 | 420万円 |

| 通常の地代 | 72万円 | 120万円 | 168万円 |

| 実際の地代(据置) | 180万円 | 180万円 | 180万円 |

| 個人の土地評価額 | 2,400万円(※) | 3,000万円 | 3,000万円 |

| 会社の借地権評価額 | 600万円(※) | 2,000万円 | 4,000万円 |

| 実質的な借地権割合 | 0%(※) | 約40% | 約57% |

要するに、土地が上昇し続けているという前提です。

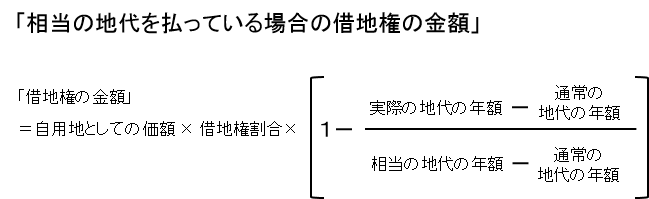

後で、数字を使ってご説明しますが、相当の地代を支払っている場合で、個人(社長個人)がお亡くなりになった場合は、次の計算式で、社長の土地を計算することになります。

この算式は難しいのですが、ようするに、

「地価が上昇し続けると、貸主(社長)から借主(会社)へ借地権が移動する」

という結果になるんですね。

そうすると、社長個人の財産減り、代わりに会社の財産が増えますので、相続税を節税することができるんですね。

実際の数字を使って確認してみたいと思います。

(1)20年前(最初の賃貸時)

相当の地代で土地を貸し借りした際は、権利金をもらわなくても大丈夫です。

(認定課税はありません)

この相当の地代ですが、

「路線価評価額×年6%」

と、ご説明しました。

※ 最初のご説明のように、当初の地代設定時は4つの土地の金額から選べます。ですが、相続税を計算する際は「3年平均の路線価評価」で計算します。実際には、「その年の路線価」と「過去3年平均の路線価」とは違うのでしょうが、使い分けると説明が難しくなってしまいますので、ここでは両方とも同じ金額であるとの前提でご説明させて頂きます。

そうすると、

「3,000万円×6%=180万円」

となり、当初に決めた相当の地代は、

「年間180万円」

になります。

「貸主(社長個人)の土地評価」

社長は土地を貸しているので、普通であれば、底地(相手に借地権があるものとした金額)で評価することになります。

ですが、相当の地代をやり取りしている場合は、

「土地の価格×借地権割合」

という、普通の借地権の計算をしません。

具体的には、先程の計算式で計算することになっています。

この算式に当てはめると、当初の賃貸借契約時は、借地権の金額が「0円」となってしまいます。

ですが、借主(会社)にも何らかの権利はあるだろうという考え方(評価の安全性)から、つぎの計算により計算します。

「自用地の価額×0.8」

※ 自用地とは、借地権等の権利が一切関係ない、その土地の100%の金額をいいます。ですので、路線価評価額となります。

ですので、

「3,000万円×0.8=2,400万円」

となり、社長個人の土地は2,400万円で評価することになります。

「借主(会社)の土地評価」

先程は、社長の土地を2,400万円と計算しました。

これに対して、会社の方は、何らかの資産を持っているのでしょうか?

これは、土地の貸主と借主との関係によります。

具体的には、土地の貸主が会社の株式を持っている場合、つまり

「土地の所有者=株式の所有者」

が一致する場合は、税務署は、

「個人の方で2割減らした分を、会社につける!」

と言っているんですね。

社長がお亡くなりになった場合、会社の株式にも相続税がかかります。

この株式評価額は、会社の財産内容によって増減しますが、この計算の際、個人で減らした2割分を会社につけることにしたんですね。

※ 土地の所有者と株式の所有者が一致しない場合は、原則として、会社に2割をつける必要はありません。

そうすると、会社の株式を評価する際は、

「3,000万円×20%=600万円」

として、(株式の評価上は)会社は600万円の借地権を持っていることになります。

(2)10年前(賃貸途中)

順調に土地の金額が上がり続け、「3,000万円」から「5,000万円」になったとします。

「貸主(社長個人)の土地評価」

この場合、まずは会社がもっている借地権がいくらなのかを計算します。

先程の計算式で計算すると、

5,000万円×60%×{1-(180万円-120万円)÷(300万円-120万円)}=約2,000万円

となり、借地権の金額が「2,000万円」と計算されました。

ですので、社長個人の土地を評価する際は、

「5,000万円-2,000万円=3,000万円」

として、3,000万円で計算することになります。

「借主(会社)の土地評価」

会社がもっている借地権は、先程計算した2,000万円で評価します。

そのため、会社の株式を評価する際は、「借地権2,000万円」を純資産に計上します。

(3)現在(相続発生時)

さらに地価が上昇し続けていて、路線価評価額が7,000万円になったとします。

「貸主(社長個人)の土地評価」

7,000万円×60%×{1-(180万円-168万円)÷(420万円-168万円)}=4,000万円

会社が持っている借地権の金額は4,000万円と計算されましたので、社長個人の土地は

「7,000万円-4,000万円=3,000万円」

となり、3,000万円で評価することになります。

「借主(会社)の土地評価」

会社の株式を評価する際は、「借地権4,000万円」を純資産に計上します。

(4)固定方式のまとめ

地価が上昇し続けいている時代では、この「固定方式」がよく採用されました。

というのも、表をご覧頂ければ分かるとおり、地価が上昇すれば、実質的な借地権割合が、当初は「0%」だったのに、

「0%→約40%→約57%」

となって、社長個人の土地の評価額が、どんどん会社に移動していくからなんですね。

そうすれば、社長個人の土地の価格がどんどん低くなりますから、社長の相続税を節税することができます。

この、地価の上昇によって会社側に発生した借地権を、「自然発生借地権」と呼びます。

(実際に売り買いして得た借地権ではなく、自然に発生したものなので、そう呼ぶんですね)

ですが、この固定方式は最近はあまり使われていません。

というのも、近年は地価が下落傾向です。

地価が下落すると、(今までのご説明とは逆の現象で)自然発生借地権が発生せず、社長個人の土地の金額が下がらないからなんですね。

土地は下がらない、相当の地代という高い地代を払う、ということで、最近は使われなくなっているんですね。

※ 最近は、「無償返還+相場地代」という方法が主流になりつつあります。

相当の地代の「改定(改訂)方式」とは?

相当の地代には、「改定方式」という方法もあります。

(正確には「改定」ではなく「改訂」と呼ぶんですが)

この改定方式は、固定方式と同じく、最初は

「土地の価格×年6%」

で、地代を計算します。

ですが、3年ごとに地代を見直して改定(改訂)していくんですね。

なので、「改定方式」と呼ばれています。

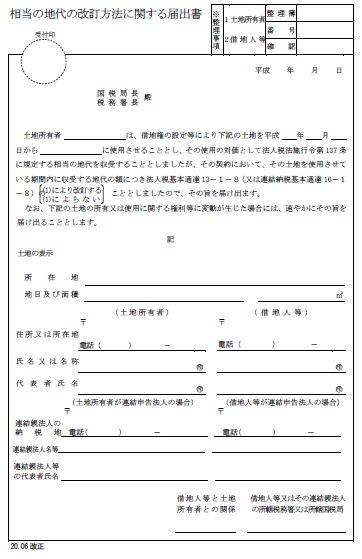

この改定方式で土地の賃貸借契約を結ぶ際は、税務署に届出書を提出することになっています。

この届出書を期限までに提出することにより、改定方式を使うことができます。

※ 提出しない場合は、「固定方式」を選んだものとされます。

ですが、この改定方式にしますと、3年ごとに地代を改定しますから、固定方式で説明した「自然発生借地権」は、借主側に発生しないことになります。

※ 土地の相続税評価額は、固定方式と同じく、評価の安全性を考えて、「8割」で計算します。土地所有者と株主とが同じ者であれば、会社株式を評価する際は、会社の純資産に2割を加算します。

この方法でも借地権の認定課税は回避できますが、

- 地代が高額になること

- 相続税の節税にはつながりにくいこと

と言った理由により、実務上はあまり使われていません。

相当の地代には、色々な論点がありますが、ここでは、

「貸主:個人×借主:法人」

に絞って、ご説明してきました。

この両者の関係が入れ替わると、また別の税金の可能性を考える必要がでてきますので、とりあえず、ここで説明を終わらせて頂きます。

相続税を担当する税理士には、借地権の計算をマスターすることが求められます。

(ですが、難しすぎて、途中で断念する方が多いんですよね・・・)

お客様の現状を分析し、どのような土地の賃貸借契約を選ぶのか。

できるだけ税金が安くなるよう、税理士には総合的な判断が求められますね。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。