借地権の認定課税とは何ですか?

私(73歳:男性)は、小さな会社を経営しています。

おかげさまで、会社の営業成績も順調で、今後の事業展開のため、都内に新しく営業拠点の新社屋ビル(建物)を建設する予定です。

(総工費は約3億円です)

この建物ですが、都内にある空き地に建てる予定です。

(私個人が数十年前に購入したもので、土地の名義も私個人になっています)

そこで、当謝恩顧問税理士の先生に、この新社屋ビルの建設予定についてお伝えしました。

そうしたところ、税理士先生が、

「社長個人の土地を会社に貸した場合は、原則として、権利金というお金を払う必要があります。払わない場合、借地権の認定課税がされてしまうかもしれませんよ」

とのアドバイスを受けました。

「権利金」や「借地権の認定課税」とは、どのようなものなのでしょうか?

税理士 石橋將年(いしばしまさとし)

他人同士で、(建物を建てる目的で)土地を貸し借りする場合は、ほとんどの場合、「権利金」をいうお金をもらうことになっています。

土地はいったん貸すと、なかなか返してもらえません。

ですから、土地を貸す方が、借りた方から、権利金というお金をもらうことにしたんですね。

ところで、税金は公平性が大切です。

ですので、(もし他人同士であれば権利金をもらうのに)身内同士で貸し借りして権利金をもらわない場合は、税務署は、

「権利金をもらったものとして税金をかけますよ!」

ということにしたのです。

これを、「借地権の認定課税」または「権利金の認定課税」と呼びます。

この論点には色々と難しい部分がありますが、できるだけ分かりやすくご説明していきたいと思います。

※ こちらの記事(借地権とは何ですか?)も、併せてご覧ください。

土地の貸し借りをすると・・・?

(1)借地借家法が適用されます

ご質問者様のケースのように、個人の土地に、会社が建物を建てると、どうなるのでしょうか?

建物の敷地にすることを目的として土地を貸し借りすると、「借地借家法(しゃくちしゃっかほう)」という法律が適用されます。

この借地借家法ですが、

「建物を建てることを目的として土地を貸した場合には、借主の権利を守りましょう」

という法律です。

※ 説明を簡単にするために、普通の土地の賃貸借契約を想定しています。定期借地権等は考慮していません。

例えば、建物を建てるために、土地を貸したとしましょう。

最初に、契約期間を30年と決め、その30年が終了しました。

ですが、借主はその建物で商売をしています。

それなのに、貸主から、

「30年経ったから、出て行ってください!」

と言われても困りますよね。現に、そこで商売をしているんですから。

ですので、法律で借主を守ることにしたんですね。

これが、「借地借家法」という法律です。

※ 借地借家法は、「建物の敷地にすることを目的とする」土地のみ適用されます。建物を建てない土地の貸し借り(例えば駐車場等)は、借地借家法が原則として適用されません。

(2)なぜ権利金をもらうのか?

借主は、建物が建っている間は、ほぼ半永久的に、土地を借り続けることができます。

というのも、借地借家法には「法定更新」という制度があるからです。

法定更新とは

「契約期間が過ぎても正当な事由がなければ借主は契約を更新できる」

ということです。

正当な事由とはなんでしょう?

これは、地代を払わない等の特別な理由になります。

普通は、地代をきちんと払っているでしょうから、ほとんどの場合、この正当な事由には該当しませんので、貸主側から契約を終わらせることはできません。

そうすると、土地を貸した方(地主)は、ほぼ半永久的に土地を返してもらうことができません。

例えば、ある土地があって、土地の時価が1億円だとします。

この1億円の土地を、他人同士で貸し借りする場合、普通はどうするでしょう?

貸した方は、半永久的に土地が返ってこない可能性がありますから、何らかのお金を要求します。

具体的には、「権利金(けんりきん)」という名目で、借主にお金を請求します。

この権利金の金額ですが、一般的には、次の金額をたたき台にして、お互いの交渉のうえ、決定されます。

「土地の価格×借地権割合」

土地を借りるということは、言い換えると、借地権を手にすることになります。

※ 借地家とは、土地を借りる権利のことです。賃借権という言い方をする場合もあります。

そうすると、

「権利金=借地権」

ということが言えますので、土地の価格に借地権割合を乗じることにより、権利金の理論的な金額が出てきます。

この金額を、交渉のスタートラインにすることが多いです。

ところで、「借地権割合」とは何でしょうか?

借地権には財産価値がありますから、相続税がかかります。

(つまり、土地を持っている方だけでなく、借りている方にも相続税がかかります)

税務署は、相続税を計算する際に、

「この地域の借地権の価値は、土地全体の何割とする」

と決めています。

この、税務署が決めた割合(借地権割合)をもとに、権利金の交渉をするのが一般的です。

※ 地域ごとに借地権割合は違います。具体的には、税務署が公表している「路線価図(ろせんかず)」で、その地域の借地権割合を確認することになります。

事実、私の顧問先様が交渉する際も、路線価図を参考に、権利金の交渉をする方が多いです。

(もちろん、相手との交渉によって、金額は増減しますが)

土地を貸し借りすると、貸主から借主へ、借地権(賃借権)という権利が移動するということが、お分かり頂けたかと思います。

借地権の認定課税をされてしまうと、どうなるか?

ところで、他人同士(第三者同士)であれば、きちんと権利金のやり取りをするでしょう。

ですが、今回のご質問者様のように、自分達同士で、どうにでもできてしまう場合は、どう考えれば良いのでしょうか?

例えば、つぎのような場合です。

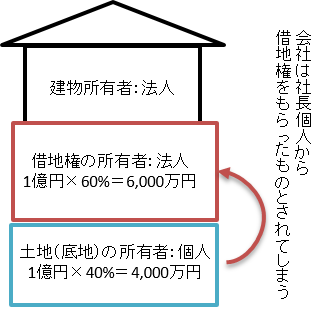

この土地が、1億円(時価:路線価評価ともに1億円とします)で、借地権割合が60%の地域にあるとします。

そして、社長(個人)が会社(法人)に、建物の建築を目的として、土地をタダで(権利金をもらわないで)貸したとします。

その場合、税務署はこう考えます。

「会社はタダで6,000万円分の価値の借地権をもらった!だから、会社に税金をかけよう!」

※ 実際には、難しい計算式で計算しますので、6,000万円ぴったりにはなりません。

この場合、会社に6,000万円の利益が計上されてしまいますので、法人税の実効税率が約35%ですと、

「6,000万円×35%=約2,100万円」

として、約2,100万円!もの税金がかかってしまいます。

社長が自分の会社に土地を貸しただけなのに(外から見ると何も変化はないのに)、会社には多額の税金がかかることになります。

これを「借地権(権利金)の認定課税」といいます。

こんなことが実際におきたら、大変ですよね。

認定課税のパターン(貸主と借主が入れ替わると?)

ご質問のケースでは、

「貸主が個人:借主が法人」

というパターンでした。

ですが、この認定課税は、貸主と借主との関係が入れ替わると、かかる税金の種類が変わります。

具体的には、つぎの4パターンに分類できます。

- 貸主:個人×借主:個人

- 貸主:個人×借主:法人

- 貸主:法人×借主:個人

- 貸主:法人×借主:法人

それぞれの問題点について、まとめてみましたので、ご覧ください。

なお、タダでもらったとされる借地権の金額(借地権の認定課税の金額)は、実際は複雑な計算をします。

具体的には、「相当の地代」という考え方をベースに計算することになります。

ですが、ここでは説明を分かりやすくするため、あえて、「土地の金額×借地権割合」で説明しています。

(1)「貸主:個人×借主:個人」

個人同士がタダで(権利金をもらわないで)土地を貸し借りした場合は、何ら問題ありません。

根拠はつぎの通達です。

使用貸借に係る土地についての相続税及び贈与税の取扱いについて(国税庁ホームページより)

要するに、地代がタダ、または固定資産税相当額以下であれば、借地権の認定課税をしないと、税務署が言ってるんですね。

逆に、中途半端に地代を払うと問題です。

というのも、使用貸借通達は、地代支払額を「無償または固定資産税相当額以下」と言っているからです。

ですので、固定資産税を大幅に超えるような地代を払った場合は、個人間でも認定課税があります。

その場合は、貸主から借主が借地権をもらったものとして、借主に贈与税がかかります。

(2)「貸主:個人×借主:法人」

これは先程のご質問者様のケースです。

もう一度、確認してみましょう。

借主である会社の方には、タダで借地権をもらったものとされてしまいます。

その結果、会社に6,000万円の利益が計上され、多額の法人税がかかってしまいます。

では、貸主である個人の方ではどうでしょうか?

この場合、詳しい税理士先生であれば、

「みなし譲渡課税が適用されるのではないか?」

とお考えの先生もいらっしゃるかと思います。

「みなし譲渡課税(みなしじょうとかぜい)」とは何でしょうか?

これは、

「個人が法人に時価の2分の1未満で資産を売却した場合は、時価で売買したものとみなす」

という法律です(所得税法59条)

ですが、ご安心ください。

なぜか、借地権の認定課税については、みなし譲渡課税は適用されないことになっています。

なぜでしょう?

私も以前から疑問なのですが、権威ある書籍をいくつ調べても、

「借地権の設定は資産の譲渡(売却)に該当しないので、個人の貸主に認定課税なし」

という解説になっています。

色々な理由がある思うんですが、税金がかからないのは良いことですから、とりあえず貸主側は一安心ですね。

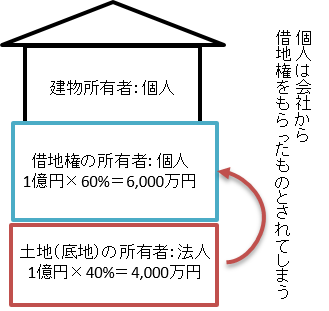

(3)「貸主:法人×借主:個人」

この場合は、つぎの図のようになります。

この状態で認定課税されたら、最悪のパターンになります。

具体的には、つぎの3つの税金がかかってしまいます。

(税理士のなかでは、トリプルパンチ課税と呼ばれています)

- 役員賞与の損金不算入

- 賞与の源泉所得税

- 社長個人の所得税

「役員賞与の損金不算入」

まず、「役員賞与の損金不算入」です。

このような土地の賃貸借契約は、普通は、会社と社長とで行われるでしょう。

その場合、会社は賞与を、借地権という現物財産で社長に払ったと考えます。

普通、会社が相手に財産を支払った場合は、支払った分を経費にすることができます。

(この場合、役員賞与という経費になります)

ですが、役員賞与は経費にできないという、法人税の法律があるんですね。

ですから、6,000円分の価値(経費)を会社は支払ったのですが、会社側では経費にできません。

「賞与の源泉所得税」

つぎに、「源泉所得税」の問題があります。

会社が社長に賞与を払った場合は、会社は、支払う際に税金(源泉所得税)を天引きしなければなりません。

6,000万円のボーナスですと、数百万円から数千万円の税金を、会社は天引きする必要があります。

ですが、天引きしてませんよね?

(というより、お金で払ったのではなく、借地権という現物で払ったので、天引きしようがないんですが・・・)

また、税務調査等で源泉所得税の天引き漏れを指摘されたら、その金額の10%の罰金がさらに発生してしまいます。

「社長個人の所得税」

そして最後に、社長個人の所得税の問題です。

6,000万円の賞与をもらったのですから、この6,000万円は給与所得として確定申告して税金を払う必要があります。

ですが、この6,000万円は、お金でもらった訳ではありません。

どうやって、この納税資金を工面するんでしょうか・・・?

これらで分かることは、貸主が法人(土地が法人名義)だと、あまり良いことがないな・・・、ということです。

一般論ですが、土地が法人名義であるなら、建物も法人名義にしておくべきでしょう。

また、今回は認定課税の問題でしたが、毎年の地代が「通常の地代」または「相当の地代」より低いと、社長が経済的利益を受けている者として、差額分を給料とされますので、ご注意ください。

(今回は、その説明は省略します)

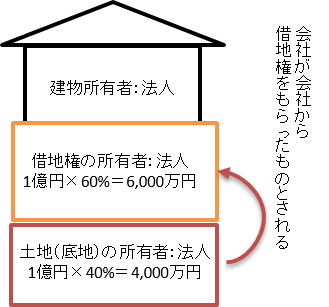

(4)「貸主:法人×借主:法人」

貸主と借主、ともに法人の場合は、つぎのようになります。

このケースも、たまにですが、実際にあります。

例えば、A者(貸主)とB社(借主)との間で土地の賃貸借契約を結び、A社の敷地にB社が新社屋を建てるために貸す、といったケースです。

(A社B社ともに社長が同じ、といった同族会社の場合に、このようなケースがあります)

この場合は、つぎのように考えます。

「A社側(貸主側)」

A社は土地をタダで貸して、権利金をもらっていません。

ですが、本来はもらうべきでした。

会社は営利追求団体です。

ですので、お金をもらっていないということはあり得ない、と税金の法律では考えます。

そこで税務署は、

「6,000万円をもらって(収入になる)、すぐに相手に渡した(経費になる)」

という理屈を考えました。

「収入と経費が同じ金額だから、A社の利益には何も影響ないのでは?」

とお考えの方もいるかもしれません。

ですが、この経費は「寄附金(きふきん)」というものになります。

この寄附金は経費の性格を持つものですが、税金計算上は経費にならないものとされているんですね。

(相手から何も支払いを求めない、いわば売上に貢献していない経費だからなんですね)

※ 実際には、6,000万円全額が経費として認められない訳ではありません。ですが、ほとんど(5千数百万円)は認められないので、ここでは説明上、全額が認められないものとします。

そうすると、

「収入6,000万円:経費6,000万円」

となりますが、経費6,000万円は税金計算上は経費になりませんから、結果として、

「収入6,000万円だけが残る」

となり、6,000万円の利益が計上されてしまうのです・・・。

※ ただし、グループ法人課税が適用され、寄附金課税されない場合もありますので、お気をつけください。

「B社側(借主側)」

こちらは、今までと同じ考え方で、タダで借地権6,000万円をもらったとされるので、6,000万円の利益が計上され、多額の法人税がかかってしまいます。

また、借主側が高めの地代(「相当の地代」または「通常の地代」)を払わないと、これにも余分な税金がかかってしまいます。

認定課税をされた場合の土地の相続税評価とは?

今までのご説明のように、借地権の認定課税をされますと、借主だけでなく、貸主にも多額の税金がかかる可能性があります。

ところで、仮に借地権の認定課税をされた場合は、どうやって、認定課税された土地の相続税評価額を計算すれば良いのでしょうか?

認定課税されたということは、貸主から借主に借地権が移動したということですから、基本的には、

- 貸主・・・底地

- 借主・・・借地権

と評価することになります。

貸主(地主側)から相手に借地権が移動しているのですから、土地の全体金額から借地権相当額を控除した金額で評価します。

反対に借主は、借地権をもっているものとして評価します。

ところで、認定課税された土地について、相続税評価額を計算する際は、単に「土地の価格×借地権割合」という計算ではありません。

- 相当の地代

- 通常の地代

- 実際の地代

原則として、上記3つの地代計算をもとに、貸主と借主の借地権を計算することになります。

※ 同族関係者同士の場合です。他人同士では、原則として通常の借地権割合で計算します。難しいので、ここでの説明は省略します。

借地権の認定課税をされないためには?

借地権の認定課税をされると大変なことになる。

それはご理解頂けたかと思います。

もちろん、それを回避するための方法があります。

それは、土地の使用料(地代)を、つぎの方法で払うことです。

- 相当の地代(固定方式)

- 相当の地代(改訂方式)

- 無償返還方式

これら地代のご説明だけでも相当な文章量になりますので、ここでは簡単にご説明します。

「相当の地代」とは、相場より高い地代、ということです。

地代が相場より高いのであれば、

「その地代のうち権利金分(借地権分)が含まれているでしょう。だから認定課税はしませんよ」

という考え方です。

また、無償返還方式とは、土地の使用後、タダでお返しします、という誓約をした契約です。

実際に、誓約書(土地の無償返還に関する届出書)を税務署に提出することになります。

ところで、今回のご質問者様のケースでは、つぎの方法で土地の賃貸借契約を結ばれるのが良いかと思います。

- 無償返還方式で契約する

- 相場地代を払う

相当の地代方式でも、借地権の認定課税は回避できますが、いかんせん、高い地代を払わなければなりません。

(高い地代をもらった社長様は、高い所得税を払わなければなりません)

無償返還にしますと、地代をある程度、自由に決められます。

(貸主:個人×借主:法人ですと、地代が低くても大丈夫なんですね)

ですが、地代が低すぎると、相続税の問題が発生します。

具体的には、「小規模宅地の特例が使えない」「会社の株価評価が高くなってしまう」という問題です。

というのも、地代が低すぎると、事業で貸していないとみなされ小規模宅地が使えません。

また、会社の株価計算のときに土地の20%分を会社に異動したものとして計算できません。

結果的に、相続税が高くなってしまいます。

ですので、

「無償返還方式+相場地代」

が、ご質問者様にとって、良いかと思います。

※ 相場地代は、固定資産税の2倍~3倍と言われていますが、住宅地域等で固定資産税の軽減がされている地域は、注意が必要です。

今回は、借地権の認定課税についてご説明していました。

土地を貸し借りした時だけの問題ではなく、その後の相続税にも関係することですので、慎重にお決めください。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。