こんにちは。中央区日本橋の税理士、石橋です。

私の事務所では、他の税理士先生よりも、不動産オーナー様、地主様のお客様の比率が多いため、不動産の売買契約書を見る機会が多いです。

ところで、税理士が不動産の売買契約書を見る目的は、税金を計算するためです。

具体的には、個人の確定申告や、会社の税金を計算するためです。

ですが、不動産取引は、普通の商品と違って、たまにしか出てきません、税理士の方も、どうしてもミスが多くなってしまいます。

私も、お知り合いの税理士先生より、売買契約書の見方について、ご質問頂く機会も増えてきましたので、今回はチェック頂きたいポイントをまとめてみました。。

皆様のご参考になれば幸いです。

不動産の売買契約書のチェックポイントとは?

不動産の売買契約書には、色々な情報が書かれていますが、税理士が見る箇所は、当然、税金にからむ部分です。

ですので、主に税金について解説しますが、最後に、税金以外の問題についても少しだけ触れています。

「目次」

3.土地と建物の金額が、きちんと分かれているか?(消費税の記載があるか?)

1.公簿売買か実測売買か?(土地の面積について)

土地を売買する際は、契約書に土地の面積(地積)を記載することになっています。

この面積ですが、「公簿面積(こうぼめんせき)」と「実測面積(じっそくめんせき)」の2つがあります。

公簿面積で売買することを「公簿売買(こうぼばいばい)」、実測面積で売買することを「実測売買(じっそくばいばい)」といいます。

「公簿売買とは?」

公簿売買とは、登記簿謄本に書かれている面積で、売買する方法です。

メリットは、追加の測量費用を払わなくて済むということです。

(測量費用は、売主が負担することが多いですが、売主と買主とで折半する事例もたまにあります)

公簿面積が実際の面積と、そんなに離れていない。

また、以前測量した日と、今回の売買日とが、そんなに離れていない。

そのような場合は、公簿売買にメリットがあるでしょう。

(実際の不動産取引でも、公簿売買の方が多いと思います)

「実測売買とは?」

これに対して、実測売買とは、その名の通り、実際に土地の面積を測って土地の売買をすることをいいます。

実測売買の流れは、一般的には、次のようになります。

「契約(手付金受取)」

↓

「測量(土地家屋調査士が行う)」

↓

「不動産の引き渡し(残金受取+増面積分受取・支払)」

要するに、契約したら、土地家屋調査士の先生が測量し、測量が終わったら残代金を受け取る。

そして、面積が登記簿謄本に記載されている面積より増えていれば、売主が予定額より多く受け取り、逆に面積が少なければ売主が値引きする。

そのようになります。

(1)所得税(譲渡所得税)について

個人が不動産を売却した場合は、売却益に所得税がかかります。

具体的には、次が売却益になります

「売却金額-購入金額-売買手数料等=売却益」

※実際には、もっと細かな計算がありますが、説明の都合上、省略しています。ここでの売却金額ですが、実測売買の場合、注意が必要です。

先程のご説明のように、実測売買の場合は、売買契約書に書かれた契約金額の他に、実測の結果として、追加で受け取ったり、追加で支払ったりするはずです。

面積が増えた場合、売主は追加で受け取ります。

この、追加で受け取った金額は、売却代金に含める必要があります。

「そんなの、当たり前じゃないか」

と、おっしゃる税理士先生も多いと思いますが、ここでご注意頂きたいのは、お客様への資料請求の方法です。

税理士がお客様に資料を請求する際は、

「売買契約書のコピーを持ってきてください」

と、お客様にお伝えします。

お客様は正直ですから、売買契約書の写ししかもって来ません・・・。

ですが、ほとんどの場合、追加代金の精算の領収書(計算書)は、売買契約書とは別に作られます。

その結果、追加でもらう金額をチェックせず、売却金額に含めるのを、忘れてしまうんです。

実測売買の契約書には、

「本契約は、実測の面積による売買とする」

といったような記載があるはずです。

(公簿売買の場合は、「本契約は、公簿面積売買とし、面積分の精算は行わない」旨の記載があります)

「公簿面積(登記簿謄本に記載されている面積)と実測面積との差額を、受け取ったり、支払ったりしていませんか?もしあれば、精算書があるはずですから、そちらの写しも持ってきてください」

と、税理士の方から、お声かけをすべきなのです。

そこで、当初の契約金額が1億円であり、追加で精算金100万円を受け取っていれば、

「1億円+100万円=1億100万円」

として、1億100万円を売却代金として、税務署に申告しなければなりません。

※ 逆に、実際の面積が少なくなって、100万円を相手に支払う場合は、収入金額が9,900万円になります。

ですので、繰り返しますが、税理士が不動産売買の税金を計算する際は、

「売買契約書だけでなく、取引に関係する資料を全て持ってきてください」

と、お客様にお伝えすべきなんですね。

(2)相続税について

個人の方が、相続した不動産を売却した場合は、相続税にも関係することがあります。

「え!不動産を売却したんだから、所得税(譲渡所得税)でしょ?」

と思われるかもしれません。

ですが、相続開始してからすぐに売却すると、税務署が、

「相続税が足りなかったので、追加で払ってください」

と言ってくるかもしれません。なぜでしょうか?

これは、相続した土地を、相続後すぐに実測売買したときにおきる現象です。

実測売買は、先程のご説明のとおり、実際に土地を測量して、正しい面積を出して売買する方法です。

ということは、言い換えると、

「相続税を計算した段階では、その土地の面積は間違っていた」

ということになります。

相続税を計算する際は、原則として

「路線価×面積」

で計算するのですが、ここでの面積は、必ずしも測量を強要されていません。

詳しい説明は省きますが、税務署は、

「測量図があれば測量図をもとに計算してください。測量図がなければ、今ある資料のなかで、できるだけ努力して面積を計算してください。」

と言っているのです。

※ 相続税を計算する際の土地面積について、詳しくお知りになりたい方は、下記の記事を参考にしてください。

「間違えやすい相続税の土地評価(3)「土地を評価する際の面積は?」

普通は、測量はしません。費用がかかってしまいますので。

そのため、登記簿謄本に記載されている面積で、相続税の計算をすることになります。

ですので、相続した土地を実測売買で売却し、面積が増えていた場合は、相続税の修正申告(追加で相続税を払う)が必要になります。

ちなみに、相続税には時効があります。

(時効の期限は、原則として相続開始日から5年と10ヶ月です)

ですので、相続開始日(お亡くなりになった日)から5年10ヶ月以降であれば、実測売買で面積が増えていたことが分かっても、追加で相続税を払う必要はありません。

(正確に言うと、払いたくても払えないのです)

※ 逆に、面積が減っていたのであれば、更正の請求(税金を戻してもらう手続き)ができることになります。

ところで、税理士先生のなかで、

「相続税の土地の面積と、不動産売却時の土地の面積なんて、税務署もチェックなんてしてないよ」

と、おっしゃって、相続税の修正申告をされない先生もいらっしゃいます。

ですが、これは危険だと思います。

というのも、相続税を調査する部署(資産税課)と、不動産売却を調査する部署(資産税課)が同じだからなんですね。

相続税は、亡くなった方の住所の税務署に申告します。

不動産の売却は、不動産をお売りになった方の住所の税務署に提出します。

両方が同じ税務署ですと、税務署の方も簡単にチェックできますよね・・・。

ですので、実測売買で土地の面積が増えた場合で、相続税が時効になっていなければ、きちんと相続税の修正申告をしましょう。

※ ただし、面積が、ほんのちょっとしか増えていない場合は、追加の相続税が数百円~数千円となる場合もあるかもしれません。そのような場合、税理士先生にお願いすると、税理士報酬の方が高い、という変なことになってしまいますが・・・。

2.固定資産税の清算金(精算金)について

こちらも売却金額のお話しです。

不動産を売却した場合は、固定資産税の清算金(精算金とも呼びます)を受け取ることがあります。

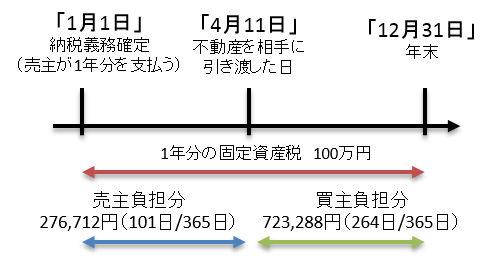

固定資産税は、その年の1月1日の所有者が、納税義務者となっています。

要するに、

「1月1日現在で、不動産の登記簿謄本に所有者として記載されている方が、全額を払ってください」

となっています。

ところで、不動産は、年の途中で相手(買主)のものになります。

ですので、大昔に、誰かが、

「1年分の固定資産税を、所有者(売主)が全額負担するのは、おかしいんじゃないか?」

と考えたんですね。

それ以降、不動産売買を行う際は、日割りで固定資産税を清算することにしたんですね。

なお、固定資産税の清算を行う基準日ですが、実務慣習として、関東圏は1月1日、関西圏は4月1日となっています。

(以前、申告を受けた静岡のお客様は4月1日を基準日とされていたので、その地域あたりが、関東圏と関西圏との境目になるんでしょうか?)

関東圏で、1月1日に不動産を売買すれば、理論上は固定資産税の清算金は発生しません。

ですが、1月1日に売買する方なんて、まずいません。

ですので、普通の不動産売買では、ほぼ確実に固定資産税清算金を、売主が受け取ることになります。

その場合、この固定資産税の清算金も売却金額に含めなければなりません。

「え、これは、いわば経費の清算だよ?売却代金になるなんて、おかしい!」

と、おっしゃる方もいらっしゃるのですが、これは税金上は売却金額に含めなければなりません。

なぜでしょうか?

実務上、固定資産税清算金は、ほぼ確実に発生します。

ですが、固定資産税を清算しなければならない、という法律はないんですね。

いわば、売主と買主が勝手にやっているんです。

税務署は、

「不動産の売却に伴ってもらったお金は、全て売却代金にする」

と考えています。

そうなると、この固定資産税清算金は、法律上の義務もないのに、勝手にやり取りしているお金ですから、売却代金に含まれることになります。

※ 例えばですが、身内同士で不動産を売買する際は、固定資産税の清算なんて、しないですよね。ですので、固定資産税の清算は法律上の義務ではないのです。

これで裁判を起こした方もいるんですね。当然、負けましたが・・・。

ですので、固定資産税の清算金をもらった場合は、売却金額に含める必要があります。

ところで、ここからが実務上の注意ですが、こちらも、お客様に

「売買契約書の写しを持ってきてください」

とだけお伝えすると、ミスにつながります。

というのも、実測売買のときと同じように、固定資産税清算金の清算も、契約書と別用紙になっていることがほとんどなので。

ですので、税理士先生がお客様に資料を請求する際は、売買契約に関する書類一式を持ってきてもらうようにしましょう。

なお、土地付き建物を売買した際は、固定資産税の清算金も、土地と建物、それぞれ別々に計算します。

そのため、それぞれを区分して(土地の売却金額と、建物の売却金額とに区分して)計算することになります。

(このことは、これからご説明する消費税にも影響してきます)

3.土地と建物の金額が、きちんと分かれているか?(消費税の記載があるか?)

土地と建物を一括で売却することがあります。

戸建て住宅、事務所ビル、マンションといったものが、これにあたります。

この場合、土地と建物の金額が分かれていない場合があります。

例えば、契約書の売買金額に、

「土地1億円、建物3,240万円(うち消費税240万円)」

といったように記載されていれば問題ないのですが、

「土地建物合計額1億円」

といったように、土地と建物の合計額で記載されていますと、土地と建物の内訳が分かりませんから、次のような問題が発生します。

- 消費税の問題

- 減価償却の問題

建物の金額が分からなければ、売主または買主が消費税の課税事業者(納税義務者)の場合、消費税の計算をすることができません。

また、建物の金額が分からなければ、買主が建物を使う場合は、減価償却の計算(建物を少しずつ経費にする計算)ができません。

ですので、土地と建物の金額は、できるだけ分けて記載してもらいましょう。

なお、不動産取引を監督している国土交通省では、宅建業者にむけて、 「宅地建物取引業法の解釈・運用の考え方」という文章を公開しています。

要約すると、つぎのようになります。

- 違約金等の割合は消費税込みの金額で計算する

- 譲渡(売買)、賃貸にかかる消費税は、「重要事項」に該当するので、関係者に知らせること

- 消費税法63条の規定があるので、不動産業者が不特定多数の人間に売却する際は、消費税込みの金額を表示すること

要するに、宅建業者が関係する取引は、できるだけ消費税の金額を記載するように、ということになっています。

※ ただし、個人間での中古マンション売買では、土地建物の合計額で記載することが多いです。消費税が分からなくても、あまり支障がないからなんでしょうが・・・。

売主と買主とで、土地と建物の金額が違いますと、税務調査になったときに問題が発生します。

不動産業者によっては、あえて記載しないことも多いようです。

(書かなければ、自分たちで土地と建物の割合を決められると思っているからなんでしょうが・・・)

ですが、トラブルにならないよう、できるだけ土地と建物の金額を分けて記載するようにしてもらってください。

なお、土地と建物の按分(割合)の決め方については、次の記事が参考になります。

4.契約日・引き渡し日と税金との関係

不動産の売買契約書をチェックする際のポイントとして、他にも注意する点があります。

それは、「契約日」と「引き渡し日」です。

不動産を売却する際は、当たり前ですが、つぎのような流れになります。

「契約→引き渡し」

まず、お互いが不動産売買契約書に署名押印し、手付金をもらう(払う)。

そして、それから数週間~数ヶ月後に、残代金をもらい(払い)、不動産を引き渡す。

そのような流れになります。

この、契約書に署名押印した日を「契約日」、残代金をもらってカギや不動産の権利証を渡した日を「引き渡し日」といいます。

税金で、この契約日と引き渡し日が関係する部分は、主に、所得税(譲渡所得税)の計算です。

所得税の計算は、暦年計算(1月1日~12月31日)で集計することになっていますので、売買があった日の属する年について、確定申告をすることになります。

ところで、この売買があった日は、次の2つの考え方があります。

- 不動産の引き渡しがあった日

- 売買契約日

税金の世界では、原則として、1.の「不動産の引き渡し日があった日」に、その資産の譲渡(売却)があったものとして取り扱います。

(所得税法基本通達36-12)

ですが、例外として、2.の「売買契約があった日」の属する年で申告しても、良いことになっています。

(不動産売買で、契約日と引き渡し日とが年をまたぐことは、あまりないのですが・・・)

ですので、税理士が売買契約書の写しをもらったら、まずは契約日と引き渡し日とをチェックします。

契約日ですが、契約書の最後の方に、つぎのような記載があるかと思います。

売主と買主とは、本売買契約を締結し・・・(省略)・・・本契約書を各自1通ずつ保管する。平成28年8月8日

売主 鈴木一郎

買主 山田太郎

ここの平成28年8月8日が契約日になります。これについてには、特にご注意頂くことはないと思います。

もうひとつの引き渡し日ですが、、同じ契約書のなかに、次のような記載があると思います。

第8条(引き渡し)

売主は、買主に、本物件を売買代金全額の受領と同時に引き渡すものとする。

普通は、売買契約をした際に、残代金の受け取り日(=引き渡し日)を決めます。

例えば、売買契約日が平成28年8月8日だとしたら、平成28年10月8日といったようにです。

ですが、買主が予定より早く資金を集めることができたので、引き渡し日(=代金の支払日)を早めて欲しい、との要請を受けることがあります。

そのようなときは、予定を早めて、平成28年9月8日に引き渡しを行うことがあります。

その場合は、平成28年9月8日が引き渡し日になります。

売買代金の全額を受け取って、引き渡し(権利証やカギ等を渡す)をしたのですから。

契約日と引き渡し日とが、上記のように、同じ平成28年に収まっていれば問題ありません。

平成28年分の収入として、平成28年の確定申告をすれば良いのですから。

ですが、問題は、次のような場合です。

- 契約日・・・平成28年12月25日

- 引き渡し日・・・平成29年2月25日

この場合は、平成28年と、平成29年のどちらの分として、確定申告すれば良いのでしょうか?

答えは、どちらの年で申告しても良い、ということになります。

基本的に、どちらの年で申告しても、同じ結果(同じ税金)になるはずなんですが、次の部分で差がでてきます。

- 長期と短期の譲渡所得計算

(5年を超えて保有していると税率が低くなる) - 他の不動産売却の譲渡損との通算

不動産は、長期間(5年超)保有していた場合、売却益にかかる税金は約20%です。

ですが、短期間(5年未満)の保有の場合は、約40%の税金がかかります。

ですので、保有期間が5年ギリギリの場合は、長期間保有していたものとして、引き渡し日ベース(平成29年の分)として申告した方が、税率が安くなることがあるかもしれません。

また、不動産の売却益は不動産の売却損と相殺できますが、これも年ごとに考えます。

ですので、不動産を連続で売却し、赤字と黒字が出た方は、申告年を前倒し有利に選択(契約日ベースで選択)すると、赤字と黒字とを相殺し、税金を安く出来るかもしれません。

※ 契約日と引き渡し日との判断は、不動産の売買取引ごとに判断できるとされています。ですので、黒字取引を契約日で、赤字取引を引き渡し日で、といったことも認められることになります(詳細は税務専門家にご確認ください)。

ですので、不動産を複数お持ちの方で、連続で不動産を売却される方は、不動産売買に詳しい税理士に事前に相談すれば、契約日と引き渡し日についてアドバイスを差し上げて、節税できるかもしれません。

実際、私も、地主様が1年で5単位以上の不動産を売却された場合があって、その際は、事前にアドバイスさせて頂きました。

ですが、不動産取引は相手あってのこと。

こちらが契約日や引き渡し日を指定すると、相手から足下を見られ、値段を下げられるリスクもありますので、なかなかに難しいのですが・・・。

なお、一点、注意点がございます。

それは、「引き渡し日」は、原則として、代金全額をもらった日以降にはならない、ということです。

考えてみれば、当たり前ですよね。

代金全額をもらっているのに、相手に不動産を引き渡していない。

だから、その年に税務申告しない。

そんな理屈は、税務署も認めませんので、ご注意ください。

5.そのほかに税理士がチェックすべきポイントとは?

税理士は税金の専門家ですから、税金が関係する部分は、当然チェックすべきだと思います。

ですが、お客様が、

「不動産を売ろうと思うんだけど、不動産業者が売買契約書の原稿を作ってきたんだよね。その内容を見てもらえますか?」

と、おっしゃってきたら、どうしましょうか?

我々税理士は、不動産売買の実務は分かりません。

ですが、文章を読むことにはたけていますから、最低限、次の項目は、チェックして差し上げると良いかと思います。

(1)売買契約書は標準書式になっているか?

不動産の売買契約書をいくつも見られている方は、お気づきかもしれませんが、これには定型の書式があります。

(いわゆる、「標準書式」というものです)

この標準書式ですが、いくつかの公的団体が発行しています。

例えば、「全国宅地建物取引業協会連合会」や、「不動産流通経営協会」などです。

これらの団体が発行している標準書式には、契約上、必ず必要な項目が、きちんと網羅的に記載されています。

ですので、不動産を売買する際は、できれば標準書式を使うようにしましょう。

都心の不動産会社様に仲介をお願いするのであれば、あまり心配をされる必要はないでしょう。

問題は、地方の物件を売買する際です。

地方の物件を売買する際は、地元の不動産業者様が仲介するでしょうから、当然、その不動産業者様が売買契約書を作成します。

そうすると、きちんと標準書式で作って頂けない場合あるのです。

(ワープロで自作、といった感じで、文字間隔や構成がバラバラといったようにです)

これでは、大切な項目が抜けているかもしれません。

ですので、不動産業者様が契約書の原案を出してきたら、表紙や各ページの下部分に、(標準書式を作成している)団体名が書いてあるか確認してください。

例えば、「全日本不動産協会」や「全国宅地建物取引業協会連合会」といった文字が書かれているのであれば、標準書式を使っているということなので、安心ですね。

もし、標準書式を使っていない(明らかなワープロの手打ち)ようでしたら、その不動産業者に、標準書式を使ってくださるよう、お願いしてみた方が良いかもしれません。

(2)違約金の金額はどうするか?

売買契約の契約日以降に、売主または買主が契約を解除したい場合は、手付解除(てつけかいじょ)と、契約解除の2つが一般的です。

手付解除は、契約書に「契約日から30日以内であれば手付解除を認める」と記載があるかと思います。

その期限内に解除を伝えれば、手付金分をソンしてしまいますが、解除することができます。

これに対して、契約解除は、資金が用意できなかった、家族の事情で引き渡し出来なかった等の理由でキャンセルとなる場合です。

この際には、キャンセルを申し出た方が、相手に「違約金」を支払うことになります。

この違約金の金額ですが、通常は「売買代金の10%~20%相当額」になります。

(宅建業法の制限があるので、通常は上限が20%となるんでしょうね)

この割合ですが、当事者の合意で変更することができるとされています。

ですんで、売主側から相談を受け、違約金の割合が20%となっていたら、本当にそれで良いのか?

場合によっては割合を下げてもらうよう、買主側に伝えた用が良いのでは?と、検討する必要があるかもしれません。

(万が一、家族事情でキャンセルを申し出る場合で、手付解除の期限を過ぎていたら、原則として20%分を負担しなければならないのですから)

事実、私も事前に契約書を見させて頂き、売主様と相談して、違約金の割合を「20%から10%」にご変更頂いた事例もあります。

このあたり、疑問を感じたら、売主様と不動産業者様と税理士とで、一度、話し合いの場を設けると良いかもしれません。

(3)瑕疵担保責任をどうするか?

不動産には、色々な欠陥があります。

※ この欠陥を、法律用語で瑕疵(かし)と言います。

この瑕疵ですが、事前に分かっている瑕疵は、契約前に、売主が買主にきちんと伝える義務があります。

例えば、扉の建付が悪い、水道で濁り水が出るといったようにです。

ですが、問題は「隠れた瑕疵(かくれたかし)」です。

(隠れた瑕疵とは、売主も買主も知らない、隠れた欠陥という意味です)

例えば、不動産の引き渡しを受けた後に、色々な事実が分かることがあります。

例えな、建物にシロアリ被害が隠れていた、土中に有害物質が埋められていた、といった場合です。

このような、隠れた瑕疵は、引き渡し日から一定期間の間に見つかった場合、売主が負担することになっています。

例えば、契約書には、つぎのような記載があると思います。

第15条(瑕疵担保責任)

買主は、本物件に隠れた瑕疵があり、この契約の目的が達せられない場合は契約の解除、その他の場合は損害賠償請求を売主に対してすることができる。ただし、契約の解除・損害賠償の請求は、本物件の引き渡し後3ヶ月を経過したときはできないものとする

例えば、引き渡し日から3ヶ月以内に、土中に有害物質が埋まっていることが分かったとしましょう。

(売主も買主も、事前に知らなかったとします)

その場合、売主は土の入れ替え費用、場合よっては建物の建て替え費用を負担する必要があるかもしれません。

そうなると、売主の負担は何千万円にもなってしまうかもしれません・・・。

そのような場合に備えて、瑕疵担保責任を免責(責任なし)にしてもらうことも考える必要があるでしょう。

免責にしてもらう場合は、つぎのような記載例になります。

第15条(瑕疵担保責任)

売主は、本物件について瑕疵担保責任を負わないものとする。

売主側としては、できれば瑕疵担保責任を負いたくありません。

ですが、買主側としては、瑕疵担保責任を付けて欲しいでしょう。

また、買主が不動産業者である場合は、相手もプロなので、買う前に欠陥をある程度見抜けるでしょう。

その場合も価格交渉と一緒に、瑕疵担保責任を付けないように交渉してみるのもよいでしょう。

不動産の売買契約書と、税金との関係を中心に確認してきました。

私は、色々な税金(会社の税金、個人の税金、医療関係の税金)を計算してきましたが、その中でも不動産の税金が一番難しいと感じています。

不動産は動く金額も大きいですから、ぜひ、正しい税金計算、節税を意識した計算をして頂くように、お願いしたいと思います。

本記事が皆様の参考になれば幸いです。

※本記事についてのご質問には、お応えしておりません。予めご了承ください。