税理士 石橋將年(いしばしまさとし)

こんにちは。中央区日本橋の税理士、石橋です。

この仕事をしておりますと、色々な確定申告書を見ることがあります。

先日、ご相談にお越しになった方で、不動産所得が赤字になっている方がいらっしゃいました。

不動産事業が赤字になることがあるのか?

また、赤字になった場合の税金の取り扱いについて、ご説明していきましょう。

不動産事業(不動産所得)は赤字になりにくい

賃貸不動産は、黒字になることを前提として保有しますから、そもそも赤字になりにくいです。

(赤字になったら、持つ意味がありませんので・・・)

ですので、不動産賃貸業をされていらっしゃる方は、黒字の大小はあれど、利益について税金(所得税・住民税)をお支払いだと思います。

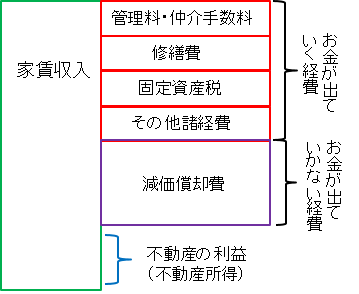

賃貸不動産の利益は、税金計算上、「不動産所得(ふどうさんしょとく)」という利益に区分され、給与所得(お給料)や、事業所得(事業についての収入)とは別計算となります。

不動産所得の計算イメージは、次のとおりとなります。

家賃収入以上に経費がかかっている場合、お金がどんどんなくなってしまうわけですから、そのような賃貸不動産を持っている意味はありません。

そのような不動産であれば、早めに処分することをお勧めします。

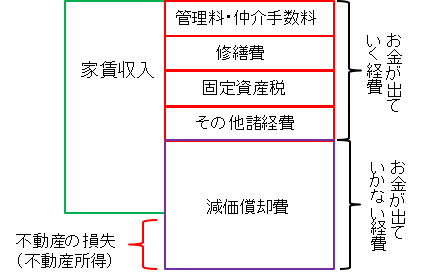

ですが、次のような場合だと、どうでしょうか?

税金計算上の不動産所得は赤字となってしまっています。

ですが、ここでのポイントは、「多額の減価償却費で赤字となっている」ということです。

減価償却費とは、建物といった高額な資産を、数十年にわたって経費にするという、税金計算特有の経費処理の方法になります。

減価償却費については、こちらのページ(賃貸不動産の税務ポイント(1)「きちんと分解して減価償却していますか?」)をご覧ください。

減価償却費というのは、お金が出ていかない経費です。(正確にいうと、既に数千万円~数億円を支払い済みであって、それを数十年にわたって経費にするものです)

ですので、この図のように、毎年の減価償却費が多い場合は、税金計算上は赤字であっても、お金は残ることになります。

このようなケースでは、賃貸不動産を持つ意味があるのかもしれません。

事実、私のお客様でも、バブルの時に地方で建築した物件で、このような状態のものがあります。

当時は建築価額が高額でしたから、毎年の減価償却費も多くなります。

これに対して、家賃収入は、少子高齢化や不景気により、どんどん少なくなってくる・・・

そうしますと、不動産所得が赤字となってしまいます。

ですが、お金はきちんと残っていますから、そのまま保有し続けています。

不動産所得が赤字になった場合はどうなるか?

上記のような理由で不動産所得が赤字となった場合、所得税の確定申告では、どのような計算をするのでしょうか?

不動産所得が赤字となった場合は、他の所得(給与所得や事業所得)と損益通算、つまり相殺することができます。

| 不動産所得の赤字 | △100 |

| 給与所得 | +200 |

| 合計所得金額 | 100 |

このように、赤字100について、黒字200と相殺することができるので、不動産所得が赤字の場合、税務上メリットがあると言えます。

ですが、赤字全額を相殺出来るかといえば、そうではありません。

具体的には、次の点にご注意ください。

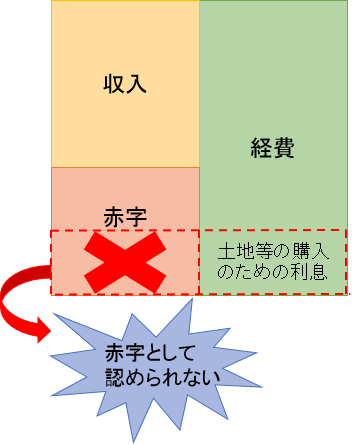

(1)経費にした利息のうち土地等を購入した部分については相殺できない

銀行からお金を借りて、賃貸不動産を購入される方も、多数いらっしゃるかと思います。

ほとんどの方は、税金計算上は黒字になるかと思いますが、まれに赤字になっている方もいるかもしれません。

ところで、銀行から借り入れして物件を購入(建築)した場合、利息を経費にしているかと思います。

この場合で、万が一、赤字が発生している場合は、下の図のように、赤字のうち、土地等(等とは借地権をいいます)を買うために借りた借入金の利息については、赤字から除外する必要があります。

平成4年から、このような取り扱いになっています。

これは、バブル経済時、土地を借入金で購入し、多額の利息を経費にして赤字にする手法が流行ったため、これを抑制するために儲けられた制度といわれています。

今は地価が下落して、時代背景が違うのですが、この制度はそのまま残っています。

なんとかして欲しいと思いますが・・・。

(2)赤字が引き切れない場合は?

ところで、赤字が引き切れ場合はどうなるのでしょうか?

これは、「青色申告(あおいろしんこく)」と「白色申告(しろいろしんこく)」とで、取り扱いが分かれます。

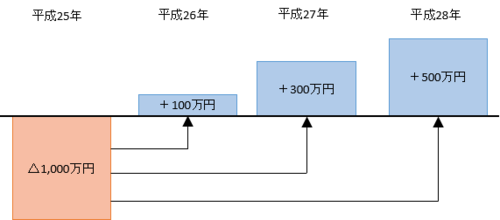

青色申告の場合

青色申告の場合は、赤字を3年間繰り越すことができます。

イメージとしては、つぎのとおりです。

繰り返しますが、不動産で赤字になることは、あまりありません。

ですが、ある程度の規模の賃貸不動産をお持ちの場合、家賃不払い入居者の退去費用、大規模修繕といったように多額の経費が発生して大赤字になる可能性がありますから、青色申告をしておいた方が良いと言えます。

(ただし、帳簿の記帳義務が発生しますので、その辺りの兼ね合いも考える必要がありますが・・・)

白色申告の場合

この場合は、赤字を翌年に繰り越すことができません。

ですが、賃貸不動産が事業的規模で、災害による損失といった特別な場合には、繰り越すことができます。

(そのようなケースは、あまりないのでしょうが・・・)

中古物件を購入した場合、多く減価償却費を計上できる場合があります

中古で賃貸不動産(アパート1棟やマンション数室)を購入し、あえて赤字を作って節税を図ることも、場合によってはありえます。

中古物件を購入した場合、建物を減価償却して毎年均等に経費にするのですが、売買金額のうち建物の金額割合が多く、かつ、建築してから年数が経過している場合は、普通よりも多く減価償却費を計上出来る場合があります。

というのも、中古物件の場合、経費にできる年数(耐用年数)の計算が、税務上、短くできる場合があるからです

建物の金額が大きく、かつ、経費にできる年数が短い。

そうなりますと、毎年、多額の減価償却費が計上され、不動産所得が赤字となる可能性が高いです。

その場合、他に収入(お給料や事業で収入)がある方は、先程の説明のとおり、事業やお給料の収入と、不動産の赤字とをぶつけて相殺できるため、税務上のメリットがあります。

(減価償却費を事前に見積もる必要があるため、物件購入前に、不動産に詳しい税理士に相談することをお勧めします)

ただし、減価償却が終わった後(建物の金額を経費にし尽くした後)は、不動産の利益が多額となってしまいますので、税務上のことだけを考えるなら、売却の検討も必要でしょう。

副業(賃貸不動産業)が会社に分かってしまう場合も・・・

以前、このようなお客様がいらっしゃいました。

「賃貸不動産業を始めたが、会社に、そのことを知られたくない」

その方は、大手企業にお勤めでした。

大手企業には内規があり、副業禁止としているところも多いです。

(副業の定義は様々なんでしょうが、賃貸不動産を親から相続する方も多いと思われます。ですので、賃貸不動産業は副業ではない、と私は思っているのですが・・・)

その方のお勤めの会社は、賃貸不動産を持つこと自体は大丈夫なようなんですが、

「知られても大丈夫だが、できれば会社に知られたくない」

とのことでした。

ところで、その方の賃貸不動産業の初年度は赤字となりました。

(入居が年末となったので、収入は少し、経費は多額にかかったため、赤字となりました)

賃貸不動産がありますから、

「不動産の赤字+お給料」

という確定申告をすることになり、所得税が数十万円戻ってきます。

これは嬉しいことなのですが、問題があります。

それは、赤字の場合は、住民税の計算明細で、会社に不動産収入があることが分かってしまう(かもしれない)、ということなんです。

サラリーマンは、原則として、住民税を特別徴収(給料から天引き)されています。

給料から天引きしてもらうため、役所は会社宛に、住民税の毎月の天引額一覧表を送ります。

このときに、自治体によっては、計算明細も一緒に送るところがあります。

この、住民税の計算明細に、不動産の赤字がいくら出たかが、表示されてしまうのです。

ですので、会社のお給料担当者が見て、その方が税金に詳しい方であれば、賃貸不動産を持っているということが分かるわけです。

ですので、賃貸不動産業を始めようと思われている方は、その会社の内規や就業規則等もご確認のうえ、物件を購入してください。

なお、黒字であれば、確定申告書の2表の右下にチェックをすれば、原則として会社に知られません。

あくまで、赤字の場合のみ、分かってしまう(かもしれない)ということになります。

なお、この住民税の計算明細ですが、この他にも、医療費控除(いくら医療費がかかっているか)、扶養控除(何人の家族を扶養としているか)まで書いてあります。

個人情報にこれだけ注意しろといっている時代なのに、この明細は問題があると思いますが・・・。

賃貸不動産業の税金計算で赤字になった場合を確認してきました。

私のお客様でも、ほとんどが黒字なのですが、結果的に赤字になる方、意図的に赤字にする方、色々いらっしゃいます。

ぜひ、ご自身で工夫されてみてください。

※本記事についてのご質問には、お応えしておりません。予めご了承ください。