税理士 石橋將年(いしばしまさとし)

こんにちは。中央区で税理士事務所を開業しております、税理士の石橋です。

今年も確定申告で、複数の賃貸不動産オーナー様の確定申告をお受けしました。

皆様、色々でした。

- 新規に賃貸不動産事業を始められ順調にいっている方

- なかなか入居が決まらなくて、やきもきしている方。

- 家賃が下がってしまい、建築時の借金が予定通りに返済できない方

色々なケースがありますが、そのなかで、役所から助成金を受けられて、賃貸不動産を建築された方がいらっしゃいました。

その税務処理については、あまり書籍等には書いてないので、簡単にご説明していきたいと思います。

役所からお金をもらったら税金がかかる

例えば、賃貸アパートを新しく建てたとしましょう。

全て自己資金でまかなえれば良いのですが、まあ、そんな方は殆どいらっしゃいません。

そうなると、当然、銀行融資を検討するのですが、他にもご検討頂きたい点がございます。

それは、役所から補助金(助成金という名前の場合もあります)がもらえないかを検討してください、ということです。

都内で、古い木造家屋が密集している地域は、自治体が建て替えを推進するため、旧家屋を取り壊したり除却したりした方へ、補助金(助成金)を出しているところがあります。

例えば、足立区や荒川区といったところは、古い木造家屋が密集している地域が多数あります。このような地域で一番怖いのは火災による延焼です。

ですから、役所は積極的に建て替えを推進しているんですね。

この補助金、場合によっては何百万円も、貰える場合があります。

事実、私のお客様でも、ある区役所から数百万円の補助金をお受け取りになられた方がいらっしゃいます。

建築費用1億円~2億円のうちの数百万円かもしれませんが、とても大きい金額です。

これで、銀行借入の返済も、グッと楽になるはずですから。

ところで、他人からお金をもらったら税金がかかります。役所からもらっても同じです。これは、どなたでも直感的にそう思われるでしょう。

問題は、このような補助金に、どのような税金がかかるか、また、いくらかかってしまうのか、ということです。

(1)事業に関する補助金を受け取った場合

個人事業をされている方が補助金をお受け取りになった場合は、事業所得という収入になります。

また、不動産賃貸業をされている方がお受け取りになった補助金は、不動産所得という収入になります。

ですので、不動産賃貸業をされている方(もしくは、これから始めようとされている方)が、補助金を目当てにして賃貸アパートを建築しようとした場合、次のような場合が起こりえます。

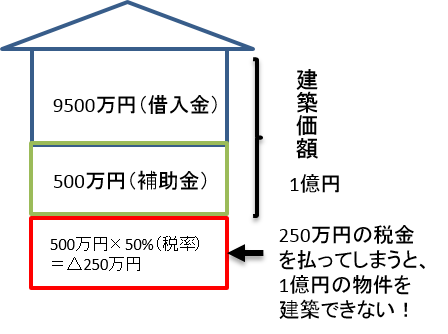

例えばですが、1億円の賃貸物件を建てるとしましょうか。

そして、不動産賃貸オーナー様の税金の税率が50%としましょう。

1億円の物件を建築しようとして、銀行から9,500万円を借り入れ、500万円を役所から補助金から。合計1億円を見込んでいました。

ですが、補助金500万円に50%の税金がかかり、250万円を税務署に支払わなければならない。

そうしますと、250万円の資金不足になってしまいます。

このような場合は、「国庫補助金等の総収入金額不算入(所得税法42条・43条)」という制度を使うとよいでしょう。

この制度については、また後でご説明させて頂きます。

(2)事業に関係しない補助金を受け取った場合

事業に関係しない補助金を受け取った場合は、一時所得という収入になります。

一時所得は、他の所得(事業所得や不動産所得等)と違って、税金の軽減制度が設けられています。

一時所得は次のように計算します。

「(収入金額-50万円)×1/2」

つまり、収入金額から50万円を引き、さらに2分の1をしてから税率をかけますので、税金は相当安くなります。

一時所得になる補助金(事業に関係しない補助金)の代表例として、エコカー補助金が挙げられます。金額的には10万円~30万円程度ですが、一時所得になりますので、原則として確定申告は不要となります。(ただし、事業に使っている車でエコカー補助金を受け取った場合は事業所得になりますのでご注意ください)

また、古い自宅を再建築した場合にもらった補助金も一時所得になりますが、こちらは所得税法44条(移転等の支出に充てるための交付金の総収入金額不算入)に該当すると考えられるため、特に申告は不要と思われます。

補助金(助成金)をもらった場合の確定申告は?

税務上、補助金(助成金)は、「国庫補助金(こっこほじょきん)」という呼び方をします。

国庫補助金は、つぎのように申告します。

- 事業に関するものは事業所得や不動産所得となる

- 事業に関係ないものは一時所得となる

補助金が事業所得や不動産所得とされた場合、上記の通り、一時的に多くの税金がかかってしまい、資金繰りに悪影響をあたえます。

このような場合、先程ご説明した「国庫補助金等の総収入金額不算入」という制度を使うとよいでしょう。

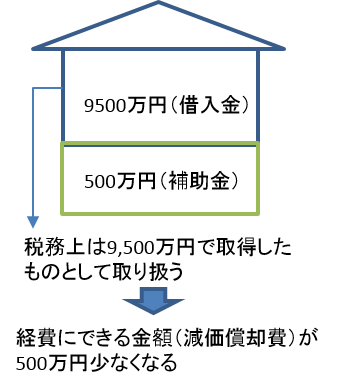

この制度は、「もらった補助金を収入金額に入れない代わりに、資産の取得価額を減らす」という制度です。

上記の図のとおり、この制度を使いますと、資産の税務上の取得価額は1億円ではなく、9,500万円で建築(取得)したものとして取り扱います。

ご存じの通り、建物といった高額な資産は、すぐには経費にせず、数十年にわたって経費にする、いわゆる減価償却」という制度により経費にすることになります。

資産の取得価額を500万円減らすということは、経費にできる金額が数十年にわたって500万円減る、というになります。

つまり、税務署は

「500万円についての税金は直ぐにはとりません。その代わり、減価償却費を500万円減らします」

ということにしたのです。

例えばですが、減価償却する年数(建物を経費にする年数)が50年だとしましょう。そうしますと、

「500万円÷50年=10万円」

となり、毎年10万円、経費にできる金額が減ります。ですが、これくらいの負担であれば大丈夫ですよね。

ですので、国や自治体から高額の補助金をお受け取りになった方は、国庫補助金等の総収入金額不算入制度を検討するようにしましょう。

なお、法人でも同様の制度がありますが、こちらは「圧縮記帳(あっしゅくきちょう)」という呼ばれます。名前は違いますが、内容はほぼ同じ制度です。

この制度を使うためには、どうすれば?

この制度(国庫補助金等の総収入金額不算入)を使うためには、確定申告書に「国庫補助金等の総収入金額不算入に関する明細書」を添付することになっています。

この明細書については、特に難しい部分もありませんので、特にご説明しません。ご自分で書くこともできるでしょう。

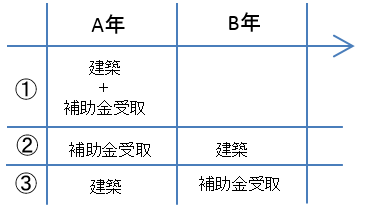

ところで、補助金を受け取るタイミングは、次のようになるかと思います。

①は、最もオーソドックスなパターンです。

補助金受け取りと建築(資産の取得)が同じ年中になった場合です。

この場合は、特に問題はありません。資産の取得価額を9,500万円にして減価償却を始めてください。

また、先程の明細書を付けて確定申告することを、お忘れなく。

②のパターンは、先に補助金を受け取るパターンです。

このバターンも、先程の明細書をつけてください。

③のパターンは、少しイレギュラーで、先に建築(資産を取得)し、後から補助金を受け取るというパターンです。

最近多いのは、③のパターン(先に資産を取得し、後から補助金を受け取る)です。

先に建築なり除却なりして、きちんと行われたか役所がチェックする。そして、後払いで補助金を交付する、といったパターンです。

色々な補助金や助成金があります。以前は役所が先にお金をくれて、工事が終わったらチェックして返還不要が確定する。要するに②のパターンが多かったのですが、役所も厳しいんでしょうね。

ところで、税金の法律(所得税法42条、43条)では、補助金を受け取ってから資産を取得することを前提に作られています。

つまり、①と②のパターンですね。

そのため、③のパターンのように、資産を取得した後に補助金をもらった場合、この制度(国庫補助金等の総収入金額不算入)を使えるのか、疑問が生じてきます。

ですが、結論から言いますと使えます。根拠は次の質疑応答です。

要するに、建築したA年では、1億円をもとに減価償却し、補助金をもらったB年では、経費にし過ぎた減価償却費を一部収入に戻せば問題ない、としているのです。

最近は、法律や通達に書いていない取り扱いが増えています。税理士も常に最新の情報をキャッチする姿勢が求められています。

建築前や除却(取り壊し)前に、必ず役所のホームページをチェックしましょう!

古い木造家屋が全国的に問題になっています。

役所によって、条件は様々ですが、賃貸不動産を建てようとしている、古いご自宅を建て替えようとしているといった方は、必ず事前に役所のホームページをチェックしてください。

インターネットで検索する場合は、

「**区+除却+補助(助成)」

といったキーワードで検索するよ良いでしょう。

これらの補助金、助成金は、ほとんどが事前申請が必要です。

つまり、建替や取り壊し前に役所に申請が必要なのです。

また、規模が大きすぎる物件は補助がでない、申請者が法人だと補助がでない、といった役所もあるようです。

役所によって、補助金の条件、上限額が異なりますので、ホームページでチェックし、不明な点は電話で直接確認しましょう。

最近は、何度もインターネットで情報を取得できますが、肝心なことは「**という制度がある」ということを知りませんと、そもそもインターネット検索することができません。

そのために、色々な場所にアンテナを張って頂き、情報収集に努めることが肝心ですね。

※本記事についてのご質問には、お応えしておりません。予めご了承ください。