個人事業主が会社を設立した場合のお手続き

個人事業主が会社へと法人成りした場合、次のようなお手続きが必要となる場合があります。

個人事業の廃業手続き

個人事業を廃業する場合は、税務署に廃業届を提出しなくてはいけません。

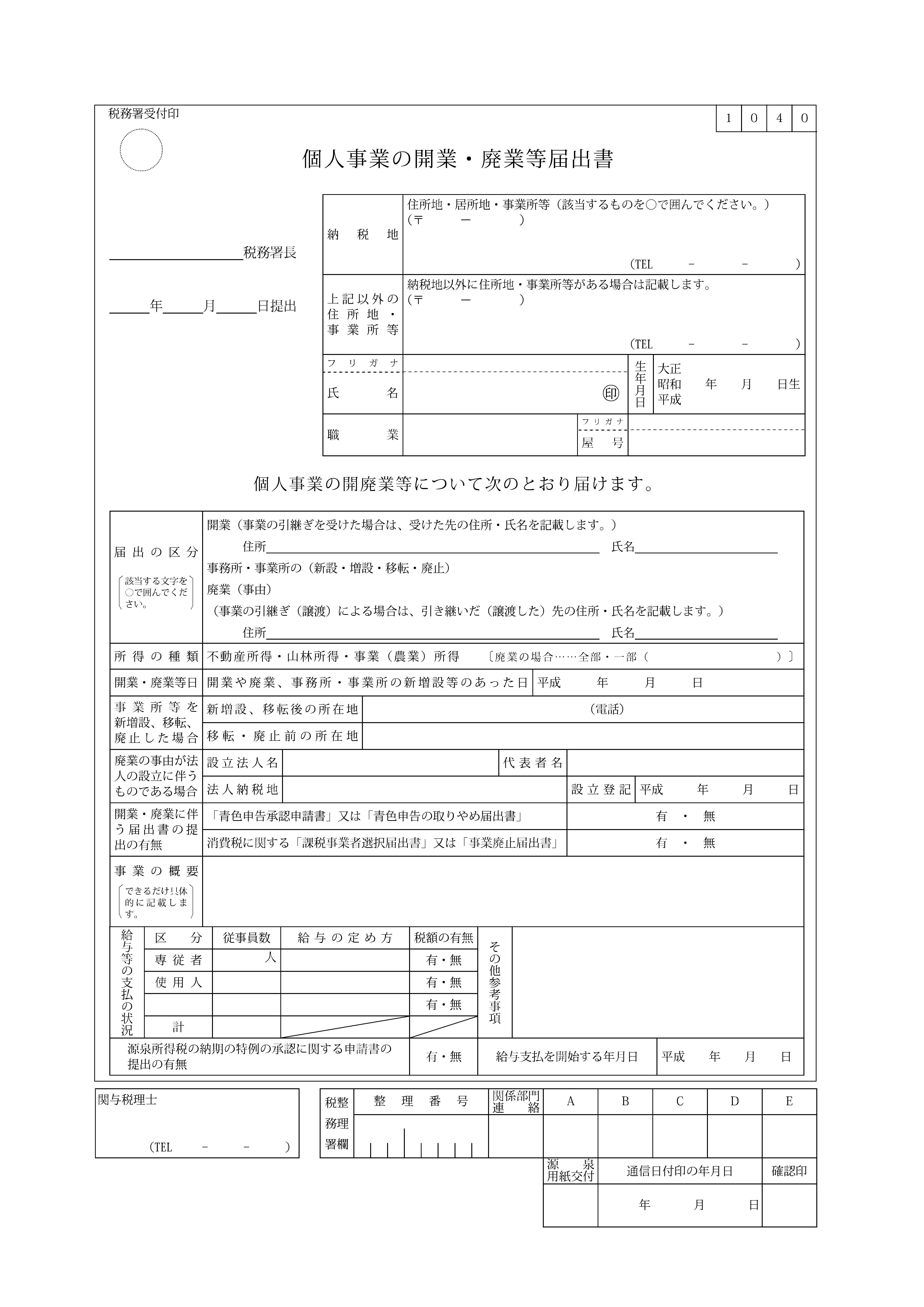

個人事業の廃業届出書

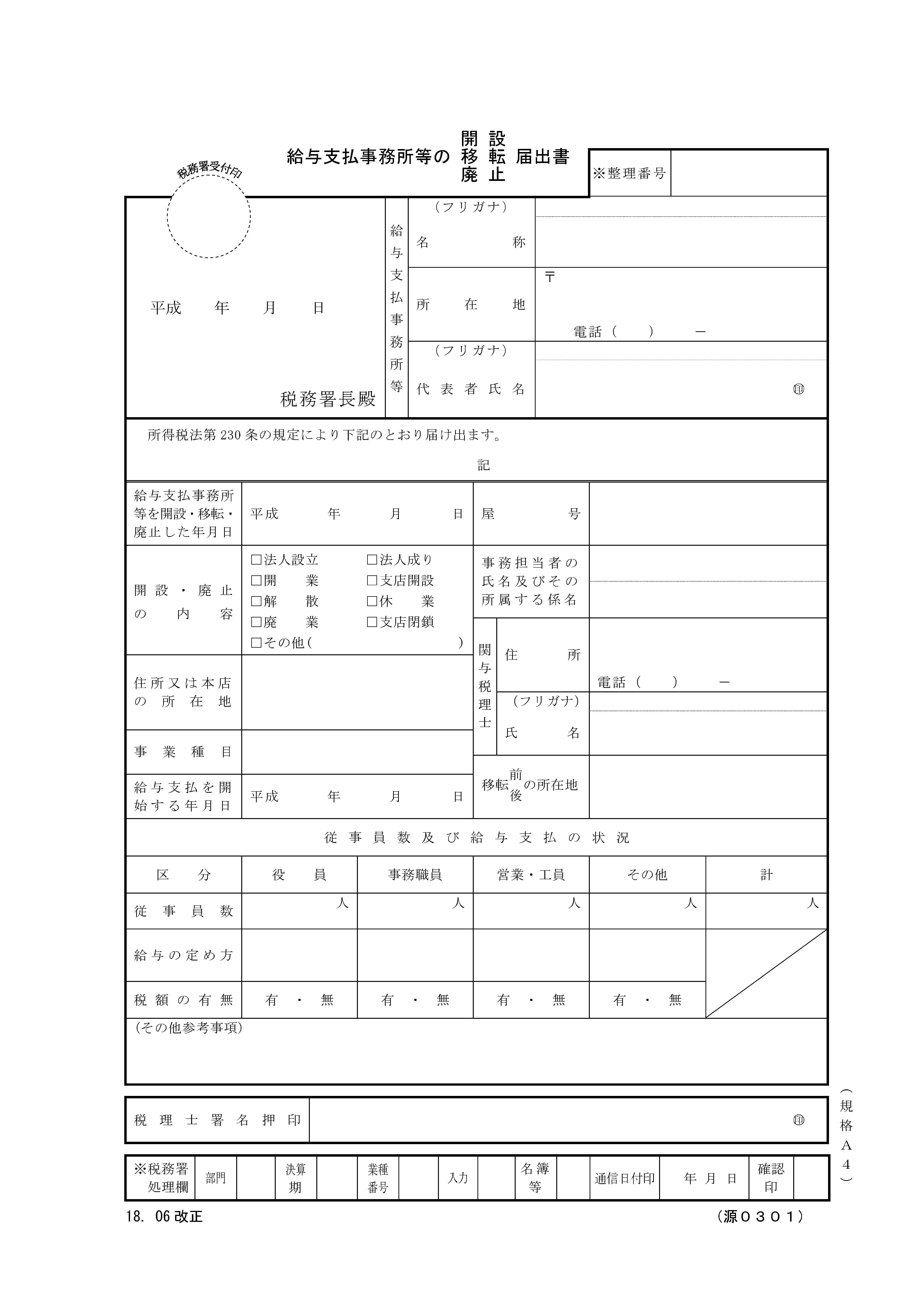

給与支払事務所等の廃止届出書

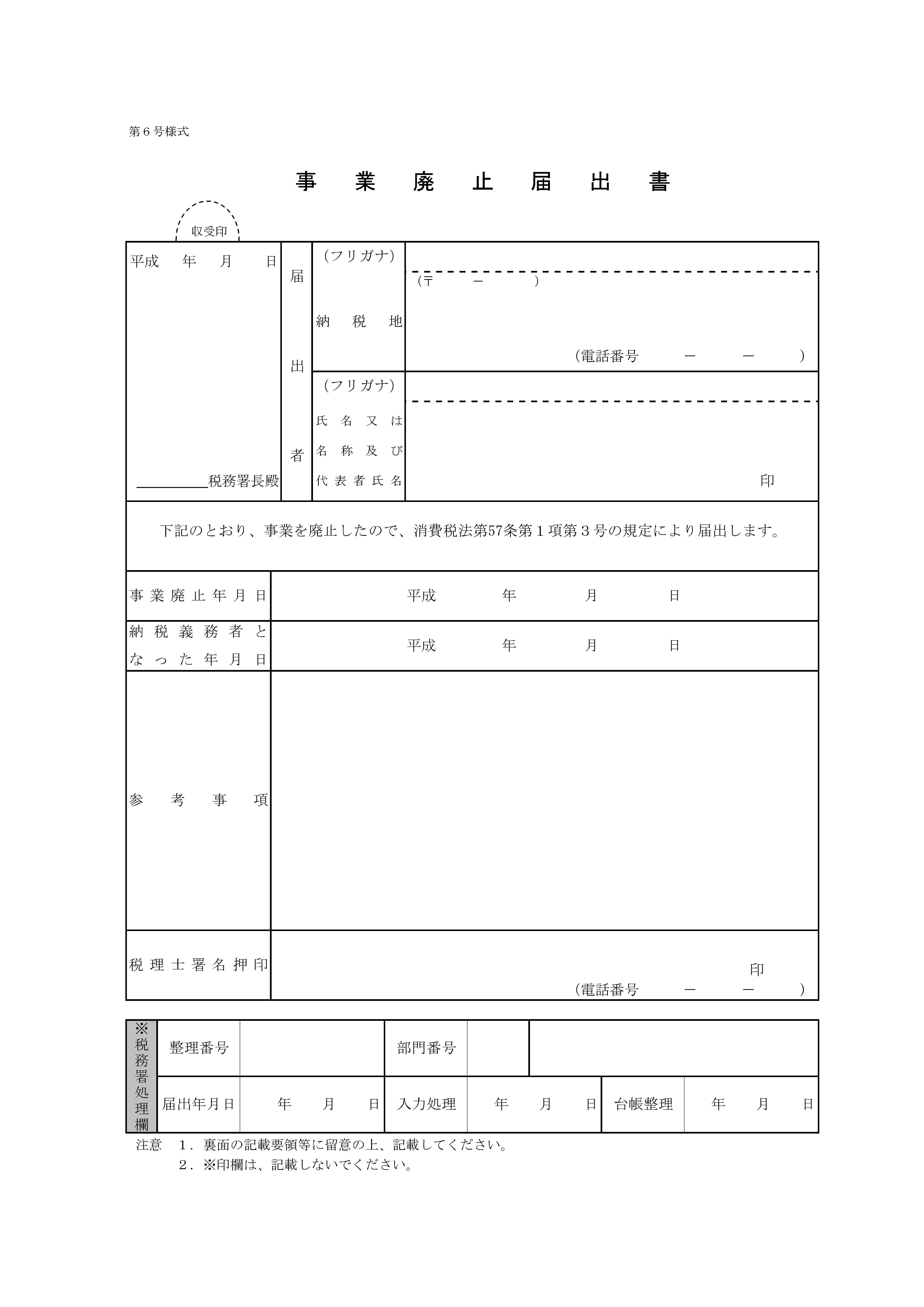

消費税の事業廃止届出書

提出先

管轄の税務署

提出期限

廃業日から1ヶ月以内

ポイント

遅れても罰則等はありません。

廃業日は、取引先全てとのお取引が終わったことを確認してから、自由に決めます。

その際は、大安にしてみましょう。(終わりよければ全てよし)

従業員等に給与の支給があった場合には、給与支払事務所等の廃止届出書の提出も必要になります。

消費税の課税事業者であった場合には、消費税の事業廃止届出書の提出も必要になります。

売掛金・買掛金の処理

個人事業時代の取引先と行った売上・仕入にかかわる売掛金・買掛金・経費等は、個人事業で精算しなくてはいけません。

個人事業も会社も、同じ社長が経営しているので、そのまま売掛金等も引き継げるのではないかと思われがちですが、事業主と会社はあくまでも別人格です。

そのため、きちんとした方法で清算や引き継ぎをする必要があります。

この辺りは、税務の問題がからみますので、税理士に相談しながら進めた方がよいと思われます。

個人事業時代の固定資産を会社で使用したい場合

個人事業時代に使用していた固定資産、例えば車やパソコン等は法人成りした後、通常は、そのまま会社で使用すると考えられます。

先ほども説明しましたが、個人と会社はあくまでも別人格ですから、固定資産もそのまま引き継ぐことはできません。

個人の固定資産を会社でそのまま使用したい場合は、以下の方法が考えられます。

1.貸し借り(賃貸借)

固定資産の名義は個人のままで、会社に貸す方法です。

この場合はもちろん会社から賃貸料を受け取ります。

面倒な名義変更をする必要はありませんし、会社側は賃貸料を経費に入れることができます。

この方法のデメリットは、個人が受け取った賃貸料について確定申告しなくてはいけないということです。

2.会社に売る(売却)

個人が会社に固定資産を売却し、会社名義とする方法です。

この場合賃貸借の際のデメリットである毎年の確定申告は必要なくなり、売却した年だけ確定申告をするだけで済みます。

価格設定は時価で行います。

3.そのまま株式として出資する(現物出資)

会社設立の際、資本金を現金ではなく固定資産で出資する方法です。

固定資産の見返りとして、株式を取得します。

4.会社へあげる(贈与)

個人が会社に無償で固定資産を渡し、会社の名義にするという方法です。

贈与をした場合でも、会社は時価相当額で取得したものとされるため、会社は減価償却をします。

デメリットは、会社は経済的価値のあるものを無償で受け取っていることになりますので受贈益が発生してしまうことです。

受贈益はもちろん利益になりますのでその部分には課税されてしまいます。

個人事業を廃業した年の申告等

確定申告

個人事業を廃業した場合も、その年の確定申告は通常通り3月15日までに行わなくてはいけません。

(消費税は3月31日までです)

会社に固定資産を売却している場合には譲渡所得等も発生するかもしれませんので、その申告も一緒に行います。

会社からもらっている給与についても、給与所得として申告します。

翌年以降は、年末調整のみで終了し、確定申告は必要なくなります。

(会社からの給与以外に収入がある場合には必要になります)

個人が法人成りをした場合には、個人と法人で人格が異なりますので、所得の帰属区分をすることが重要です。

では、いつの日をもって所得の帰属区分を行えば良いのでしょうか。

会社法上、会社は設立登記によって成立したことになりますが、税法上でも法人の事業年度開始の日は設立の日、つまり設立の登記をした日とされています。

したがって、設立登記日前までの損益は個人事業、それ以後は会社に帰属するということになります。

事業の移行期間は、法人と個人の資金が混同しやすくなることが考えられますので、日頃からきちんと帳簿で管理をしていることが大切になります。

個人事業税の申告

廃業年だけは個人事業税の申告が必要になる場合があります。

提出期限

廃業日から1ヶ月以内

事業廃止年分の所得の計算

1.収入金額の計算

収入金額は、原則として、その年分にその収入すべき権利が確定している金額とされています。

(1) 設立法人へ売却することによって引き継ぐ場合

個人事業者から法人成りした場合で、商品等を設立した法人に引き継いだ場合には、法人に引き継いだ譲渡対価も売上高に計上しなくてはいけません。

棚卸資産を個人事業主から会社に引き継いだ場合には、譲渡所得ではなく事業所得となります。

この場合の譲渡価額は、仕入価額にする場合が多いのですが、通常の販売価額の70%未満の価額で計上してしまうと、「著しく低い価額の対価による譲渡」となります。つまり、あまりにも低い価額によるやりとりであるため、それはおかしい!と指摘されてしまいます。

そのため、商品等は「帳簿価額」か「通常の販売価額×70%」のいずれか大きい金額で法人に引き継ぎます。

(2) 債務免除益

買掛金、その他の債務を弁済することなく免除を受けた場合には、その分利益が発生したとみなされるため、総収入金額に計上されます。

たとえば、個人事業主が親族等から借入をしており、廃業のタイミングでその債務を免除してもらえることとなった場合、その免除された金額を雑収入として総収入金額へ算入します。

債務を帳簿価額でそのまま会社が引き継いだ場合には課税関係は何も生じることはありません。

2.必要経費の計算

必要経費とは、=支払った金額とはなりません。収入と同じようにその年分において債務の確定した支払うべき金額によって計算します。

(1) 売上原価

法人成りに伴う設立法人に残った商品は引き継がれるはずですから、期末に残っている商品棚卸高はゼロになります。

そのため売上原価の金額は、期首商品棚卸高+当期商品仕入高となります。

(2) 貸倒引当金・貸倒損失

法人成りに伴って、売掛金や貸付金等の債権は法人に引き継がれているはずですから、あらためて貸倒引当金は計上されません。

しかし、債権のうち回収不能額を免除している場合にはその額が貸倒損失となり、必要経費に算入されます。

売掛金等の債権をそのまま帳簿価額で会社に引き継いだ場合には課税関係は何も生じません。

(3) 減価償却費の計算

個人事業主であった年の1月1日から事業廃止の日までの月数分を減価償却費として計上します。

(4) 退職金の引き継ぎ

個人事業の期間の退職金を従業員に支払わずに、法人に引き継がせることができます。

その場合は、個人事業に現金を支払って法人は退職未払金として引き継ぎます。その後従業員が法人を退職するときに個人事業の期間と合わせて法人が支払うことになります。

(5) 青色申告特別控除

青色申告特別控除額は、月数按分が必要ありませんので、確定申告において通常通り全額控除することができます。