税務署でのお手続き

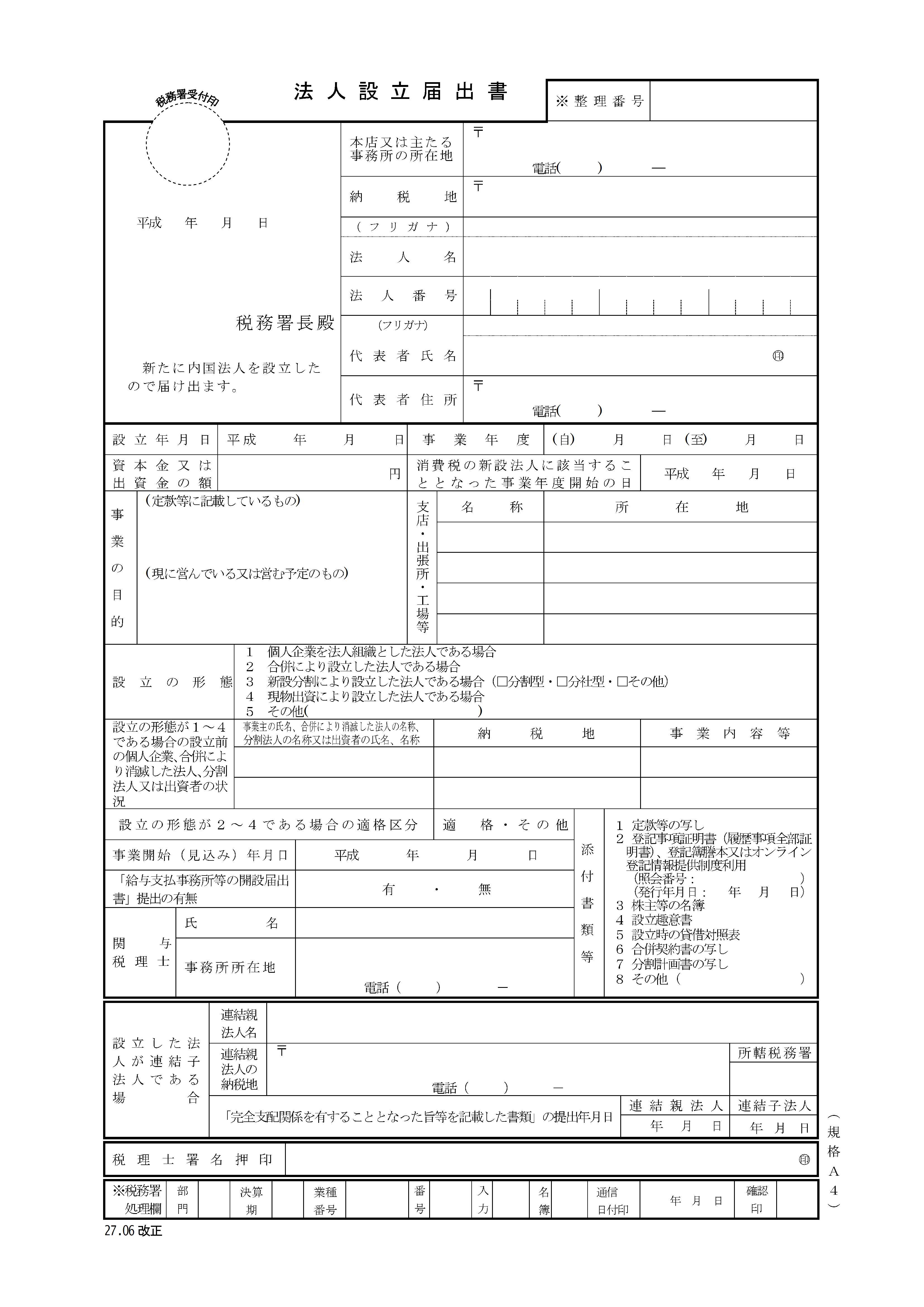

法人設立届出書

提出期限

設立の日から2ヶ月以内

添付書類

1.定款等の写し

2.設立の登記簿謄本(履歴事項全部説明書)

3.株主や出資者の名簿

4.設立趣意書

5.設立時における貸借対照表その他の書類

ポイント

出し遅れても罰則等はないですが、普通は青色申告の承認申請書と一緒に税務署に提出します。

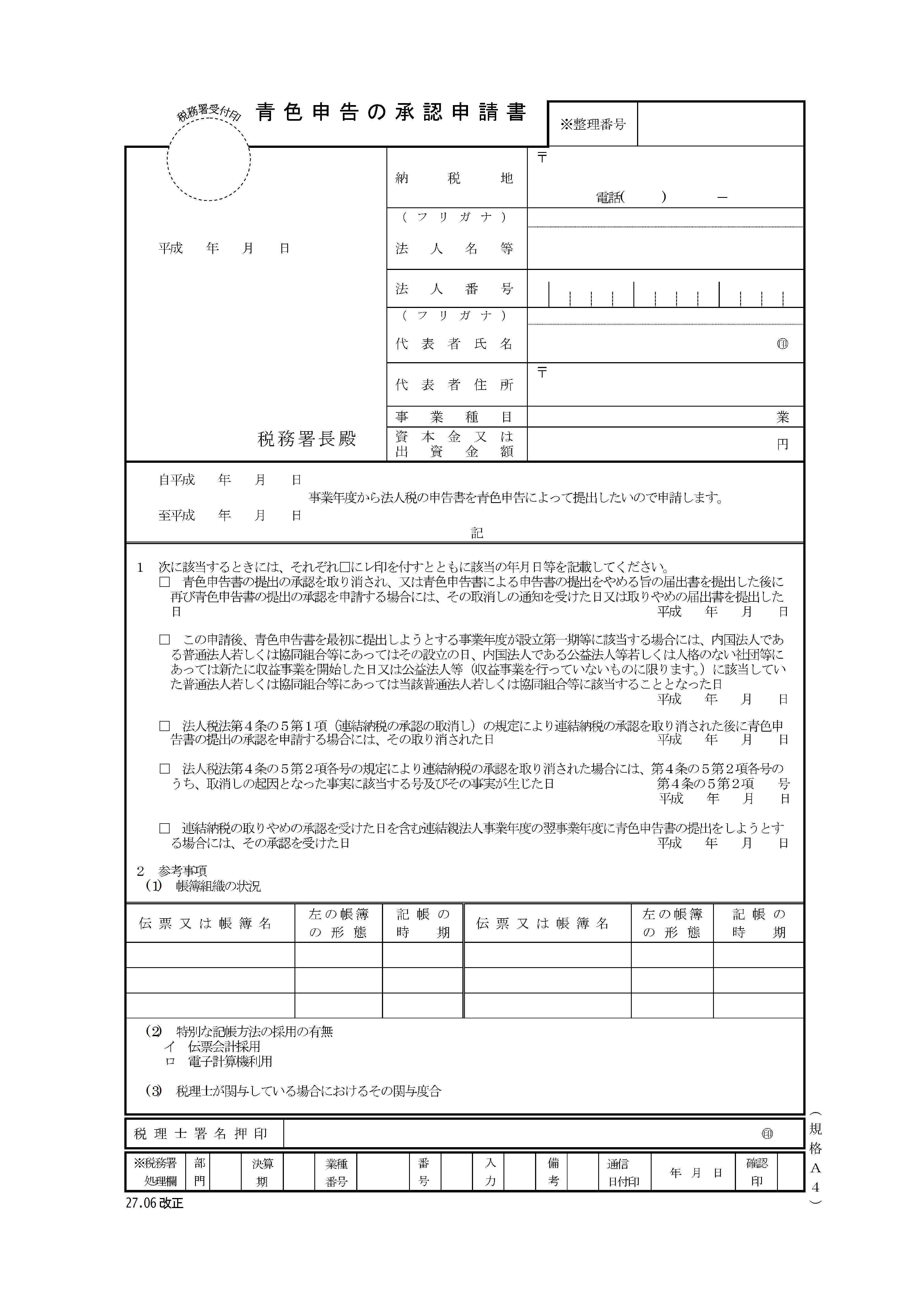

青色申告の承認申請書

青色申告にはさまざまな特典があります。

- 赤字を繰り越せる(欠損金の繰越)

青色申告をしている場合には、赤字の額を、翌年以降に繰り越すことができます。

赤字を繰り越すことができれば翌年以降、黒字と赤字を相殺して税金減らせます。 - 色々な特例計算がある(税額控除等)

青色申告法人限定でさまざまな特例計算があります。

たとえば、30万円以下の償却資産は、耐用年数で減価償却をせず、購入した事業年度に経費にできる制度、

中小企業者等が一定の機械等を取得した場合には、一定割合を税金から控除できる制度等です。

提出期限

設立の日以後3ヶ月を経過した日と設立第1期事業年度終了の日とのうちいずれか早い日の前日

ポイント

出し忘れると致命的です。必ず期限までに提出しましょう。

特に、会社設立のみを司法書士や行政書士にお願いした方は要注意です

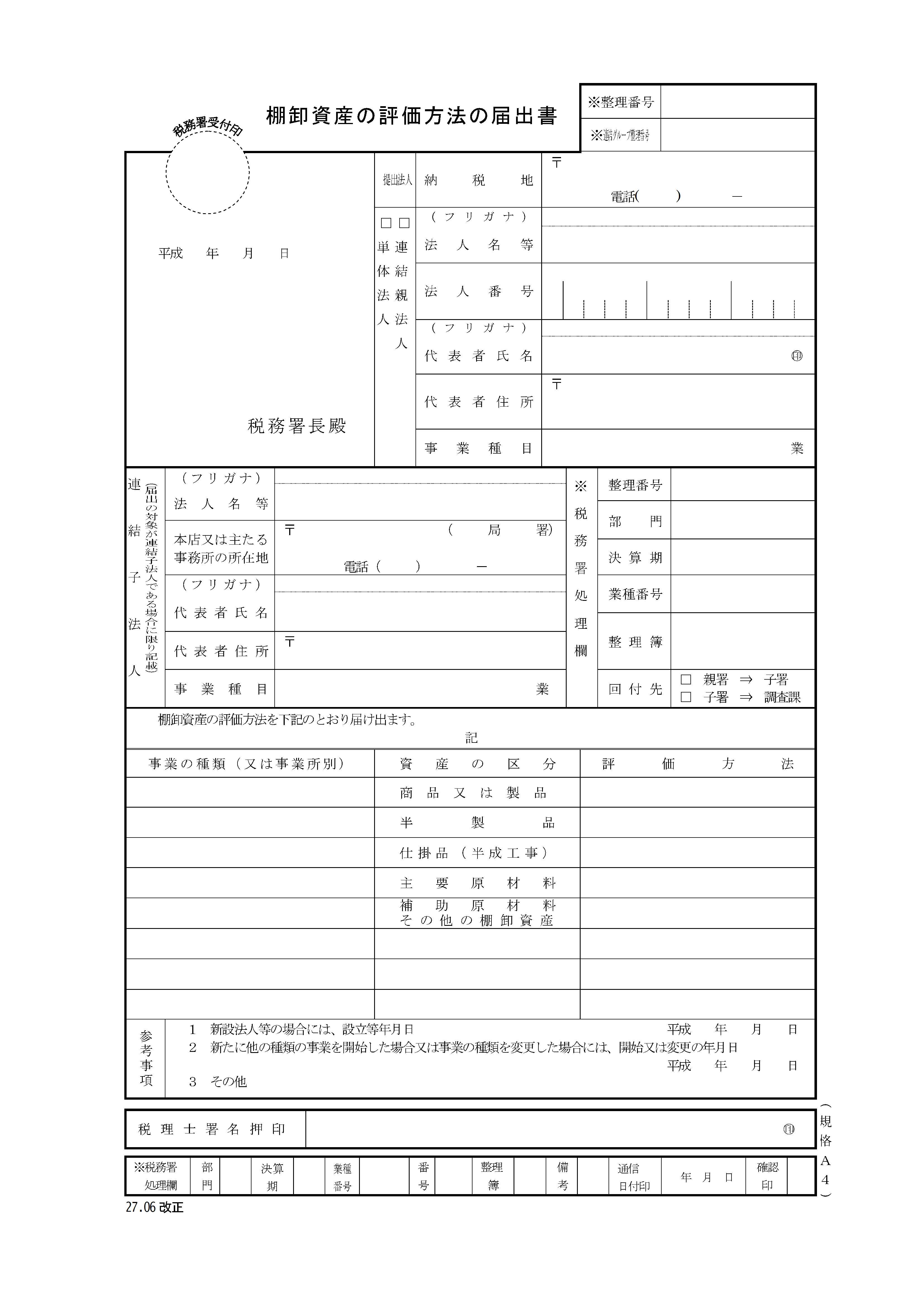

棚卸資産の評価方法の届出書

棚卸資産の評価方法についての届出書です。

(提出しなければ最終仕入原価法により評価します)

棚卸資産の評価方法によって利益にも影響が出てきますので、必要な方は、事前に税務署に届け出ておくことが必要になります。

提出期限

設立事業年度の申告期限まで

ポイント

普通の業種では特に出す必要はありません。

事業年度中に仕入金額の大幅な変動がある方は、提出を検討する必要があるでしょう。

有価証券の1単位あたりの帳簿価額の算出方法の届出書

有価証券の評価方法を変更するための書類です。

(提出がないと移動平均法により評価します)

提出期限

有価証券取得の事業年度の申告期限まで

ポイント

棚卸しの評価方法と同じく、通常は提出の必要性がないと思われます。

有価証券を多額に、かつ多くの売買が予想される場合のみ、提出を検討しましょう。

減価償却資産の償却方法の届出書

原則的に、建物等は「定額法」、器具備品等は「定率法」という方法によって減価償却を行いますが、それ以外の方法で減価償却を行いたいときには、この届出書が必要になります。

提出期限

設立事業年度の申告期限まで

ポイント

こちらも普通は提出の必要がありませんが、経営計画等で減価償却費を調整したい場合は提出を検討します。

給与支払事務所等の開設届出書

会社を設立して、社長・役員・従業員に給与を支払う際は、この届け出が必要になります。

提出期限

給与等を支払う事務所等を設けた日から1ヶ月以内

ポイント

遅れても罰則はありませんが、下記の納期の特例の承認申請書と一緒に出すのが一般的です。

源泉所得税の納期の特例の承認に関する申請書

給与をもらう方(社長・役員・従業員・アルバイト全て)が常時10人未満である場合は、源泉所得税の納期の特例を受けることができます。

本来であれば、給与を支払った翌月10日までに、源泉所得税を支払う必要がありますが、これを提出すれば、半年に1回(7月10日と1月20日)に支払えば良くなります。

(支払う金額が減るのでなく、少し先延ばしできます)

提出期限

適用を受けようとする月の前月末まで

ポイント

給与をもらう方は10人未満であれば、必ず提出しましょう。そうすれば、資金繰りが少しラクになりますから。

また、これを提出しておいて、毎月源泉を納付しても構いません。

消費税課税事業者選択届出書

免税事業者が、課税事業者になるときに提出する書類です。

消費税は、資本金1,000万円未満の会社であれば、原則として、設立から2年間は消費税が免除されます。

(ただし、1年目前半の売上や給料が1,000万円を超えた場合は2年目から消費税がかかる可能性があります)

ですが、1年目や2年目に多額の設備投資を見込んでいる場合は、あえて消費税を払うという届け出をすることにより、消費税が戻ってくる可能性があります。

そのときに提出する書類です。

消費税は、法律改正があって、とても難しくなってしまいました。必ず税理士と相談の上、提出してください。

提出期限

適用を受けようとする課税期間の初日の前日まで

(適用課税期間が事業開始事業年度である場合は、その事業年度末日まで)

ポイント

この書類を提出すると、原則として2年間強制適用なので、通年して本当にトクか、シミュレーションしてから提出しましょう。

消費税の新設法人に該当する旨の届出書

資本金1,000万円未満の会社は、設立から2年間は免税事業者となり消費税を納める必要がありません。

(ただし特定期間の特例あり)

ですが、資本金1,000万円以上の会社は、設立初年度から消費税を納める必要があります。

資本金1,000万円以上の会社を設立したときに提出します。

提出期限

すみやかに

ポイント

遅れても特に問題ありませんが、普通は法人設立関係の書類と一緒に提出します。

消費税簡易課税制度選択届出書

消費税は、原則として2年前の売上が5,000万円以下であれば、簡単かつ安い(安くならない場合もありますが)方法で消費税を計算することができます。

これを「簡易課税」といいます。

この簡易課税を受けるためには、この届け出が必要です。

なお、業種ごと(6業種に分けて計算します)に計算が違いますので、ご注意ください。

提出期限

適用を受けようとする課税期間の初日の前日まで(事業を開始した日の属する課税期間である場合には、その課税期間中)

ポイント

必ず提出を検討すべき書類です。

ただ、飲食業等では、最初に多額の設備投資がありますから、その場合は提出しない方がよいかもしれません。

(このあたりのシミュレーションは難しいので税理士にお願いした方がよいでしょう)

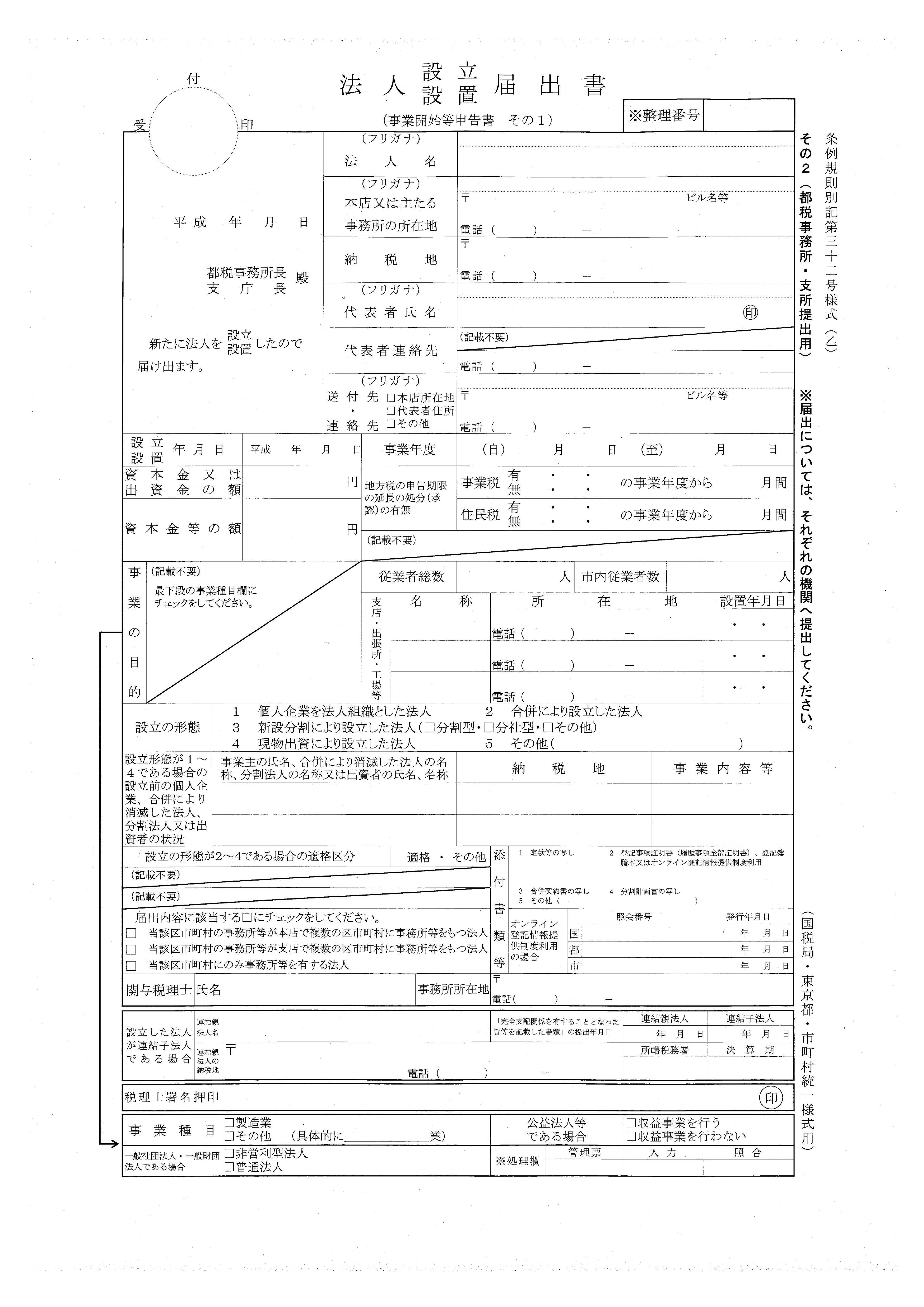

都税事務所でのお手続き

法人設立届出書

提出期限

設立の日から15日以内

添付書類

1.定款等の写し

2.設立の登記簿謄本(履歴事項全部説明書)

ポイント

税務署だけでなく、都税事務所にも会社ができたことを知らせます。

なお、登記簿謄本は、税務署と違いコピーで大丈夫です。