弁理士の確定申告のポイント

このページでは、弁理士先生の確定申告についてまとめています。

弁理士先生の税務は、多くの部分で弁護士先生と共通する部分がございます。

そのため、基本的な部分は、下記ページをご覧ください。

本ページでは、弁護士先生と異なる、弁理士先生特有の税務についてご説明していくことにします。

※平成29年時点での税制に基づいてご説明しています。税制改正等で内容に変更があるかもしれませんので、詳細な内容は税理士等の税務専門家にお問い合わせください。

立替金について

弁理士先生は特許印紙が多いことが特徴です。

先生方も、クライアントへの請求書には、つぎのような請求書を発行されていると思います。

(請求書のフォーマットは、あくまでサンプルです)

| 項目名 | 金額 | 備考 |

|---|---|---|

| 申請報酬 (売上部分) |

100,000円 | |

| 特許印紙 (立替金部分) |

50,000円 | |

| 現地代理人報酬 (立替金部分) |

60,000円 | |

| 小計 | 210,000円 | |

| 消費税 | 8,000円 | 報酬×8% |

| 源泉所得税 | △10,210円 | 報酬×10.21% |

| 請求額 | 207,790円 |

立替金(特許印紙等の申請のための実費部分)やは、売上と区別して請求されているかと思います。

この立替金ですが、売上ではありません。

生方もご存じの通り、特許印紙や現地代理人への外国送金は「立替金(たてかえきん)」となり、売上にはなりません。

これは、国税庁の下記ページでも名言されています。

国内弁理士を経由して支払われる外国弁理士(現地代理人)に対する外国特許出願等に係る費用の源泉徴収の可否について

ですが、きちんと立替金経理を経理をしませんと、税務署から売上と誤解される可能性があります。

経理方法としては、次の2つの方法があります。

(1)立替金として経理する方法

これが本来の方法です。

まず、クライアントに代わり、特許庁の予納印紙残高から100円の印紙を払ったら、立替金という「資産」が増えます。

(後日、クライアントからもらうべきお金なので、資産になります)

後日、クライアントから売上と併せて印紙分100円の入金があったら、立替金100円を減らします。

そして、決算時(12月31日時点)で、クライアントから未収の印紙代が残っていたら(年末に申請し、クライアントからは翌年に入金されるといった場合)、その金額分の立替金を確定申告書に記載しなければなりません。

こうするのが本来の方法です。

しかし、クライアントが多く、かつ、申請件数が多い弁理士先生は経理・管理が大変です。

決算(確定申告時期)に、クライアントごとの立替金を見直し、きちんともらっているか、未収なのかと言うこを、きちんと管理しなければなりませんから。

ですので、会計ソフトの立替金勘定に、つぎのような補助科目を付けて管理する方が無難です。

- 立替金(A商事)

- 立替金(B物産)

印紙代や外国送金のもらい忘れ、もらい過ぎがないよう、数ヶ月毎のチェックをお薦めしております。

(2)売上・経費として経理する方法

クライアントからもらった印紙代を売上とし、特許庁へ支払った印紙代を経費とする方法です。

例えば、クライアントから印紙代として100円もらい(売上)、特許庁へ100円払った(経費)。

そうすると、プラスマイナス0円で、結果的に、先程の立替金経理と変わりません。

「結果的に同じなんだから、この方法でやっている」

そのような先生方も多いと思います。

ですが、万が一、税務調査があった場合、税務署から誤解を受ける必要があります。

というのも、あくまで実費精算を徹底し、印紙について利益が出ないように(出願者からキッチリ実費を請求)しているからこそ、税務署も売上にはしない訳です。

この経理方法でやりますと、税務署が会計帳簿を見たとき、

「もしかして、印紙代を実費請求せず、少し利益を上乗せしているのでは?」

との誤解をあたえる可能性があります。

ですので、この経理方法はお薦めしておりません。

なお、万が一ですが、税務署に売上とされてしまうと、どのような問題があるのでしょうか?

所得税・住民税・事業税はは利益にかかかる税金ですので、これは変わりません。

(どちらの経理方法であっても利益は変わらないため)

ですが、消費税は変わってしまいます。

多くの個人弁理士事務所では、消費税の計算方法は簡易課税だと思います。

(2年前の課税売上が5,000万円以下だと思いますので)

簡易課税ですと、(消費税がかかる)売上のみで、納める消費税を計算します。

万が一、この印紙代を売上とされてしまうと、納める消費税が増えてしまいます。

また、年間売上が5,000万円を超えると、簡易課税が受けられなくなってしまうため、その意味でも消費税が増えてしまいます。

さらには、青色決算書の売上額と、消費税申告書の課税標準額とが大きくずれることになるため、その意味からも税務署に誤解をあたえてしまうでしょう。

ですので、(経理するのは大変になりますが)私は立替金経理をお薦めしております。

海外への売上について

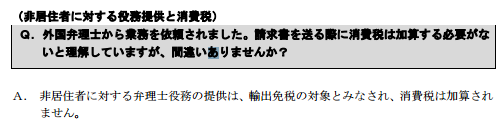

海外への現地代理人への売上は、原則として消費税はかかりません。

これは、弁理士会からの「会員総合相談窓口 相談事例Q&A週」にも、明示されています。

上記の解説は正しいのですが、説明が少し不足しています。

正確には、

「消費税が0%かかっている」

と考えるんです。

つまり、消費税がかかる売上に含める必要があるんですね。

(いわゆる「輸出免税」というものです)

「消費税が0%なんだから、何も気にする必要ないんじゃないの?」

とお考えの先生もいらっしゃるでしょう。

ですが、次の部分に影響してきます。

- 納税義務の判定

・・・1,000万円 - 簡易課税の判定

・・・5,000万円

これらは、2年前の課税売上で判定することになっています。

例えば、2年前の売上が、次のような弁理士先生がいらっしゃったとします。

- 国内での売上

・・・3,000万円(税込3,240万円) - 海外への売上

・・・3,000万円

この場合、国内分だけでなく、(消費税が0%である)海外への売上も含んで判定します。

そうすると、

「3,000万円+3,000万円=6,000万円」

となり、5,000万円を超えるので、簡易課税は使えないということになってしまいます。

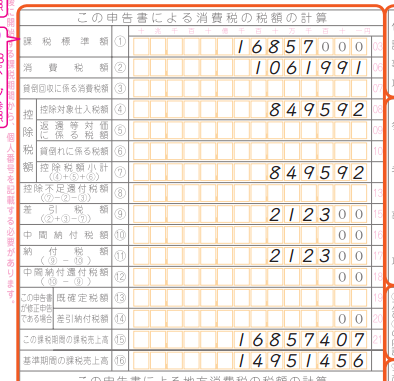

消費税申告書に、次のような部分があります。

普通は、「課税標準額」と「この課税期間の課税売上高」が一致します。

(課税標準額は1,000円未満切り捨てています)

ですが、輸出免税は「課税標準額」には含めませんが「この課税期間の課税売上高」には含めることになっています。

ですので、輸出免税売上がある先生は、上記のようには一致しません。

先程のご説明にあった、消費税が0%かかっているというのは、こういうことなんです。

税務署も、そのことを分かっていて、あえて「その年の課税売上高」という欄を設けているんですね。

海外への売上には消費税はかからないが、各種の判定には含めると言うことを抑えてください。

弁理士先生の確定申告について確認してきました。

ご自身で確定申告されるにしても、税理士に依頼するにしても、内容についてできるだけ先生ご自身でご理解頂いた方が、色々なメリットがあると思います。

また、個人の弁理士先生の場合、クライアントの殆どが法人だと思いますので、還付申告(税金が戻ってくる確定申告)になると思います。

早めに確定申告して、早めに税金還付して頂くのが宜しいかと思います。

本記事を参考にしてみてください。