譲渡所得の収入金額を計算する際のポイントとは?

私は、昨年、土地(空き地)を売却しました。

この土地は、地元の不動産開発業者が戸建て住宅に分譲するということで1億円で買い取ってくれました。

ところで、先日、税務署から「譲渡所得のおたずね」お手紙が届き、

「もしかしたら、不動産を売却しませんでしたか?売却して利益が出ていれば、確定申告が必要ですよ」

という内容が書いてありました。

この土地は先祖代々の土地であったため、買った金額はいくらなのか分かりませんし、仮に分かったとして数十万円?くらいだと思います。

当然、売った金額が買った金額よりも高くなります。

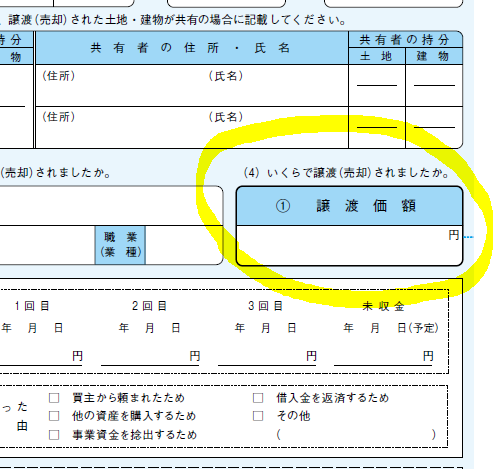

私には知り合いの税理士先生もいませんので、自分で確定申告をしようと思い、税務署に行って、つぎのような「譲渡所得の内訳書」という用紙をもらってきました。

そこの2面(2ページ目)に、「譲渡価額」という欄があります。

これは、単に、売却金額を書けば良いのですか?

税理士 石橋將年(いしばしまさとし)

ご自分で税務署に行かれて、用紙を一通りもらってきたんですね。

この「譲渡価額」とは、要するに「売却代金」のことです。

つまり、譲渡価額という名前の通り「不動産を売却して得た収入」という意味です。

簡単だとお思いでしょうが、いくつか注意点がありますので、簡単にご説明していきましょう。

※ 税金の法律では、譲渡価額のことを「収入金額」と呼ぶことになっています。ですので、これからのご説明は、譲渡価額ではなく「収入金額」という呼び方でご説明することにします。

なお、ここでのご説明は、平成28年時点での法律を前提としています。不動産を売却した際の税金は、毎年のように改正されますので、必ず事前に税理士等の専門家にご相談ください。

どこまでが収入金額になるのか?

不動産を売却した際は、「譲渡所得税」という税金がかかります。

※ 詳細はこちらの個人が不動産を売却した際は、どのような税金が税金がかかりますか?を参考にしてください。

ですので、譲渡所得税を計算する際、、まずは収入金額を正しく計算する必要があります。

譲渡所得税を計算上、収入金額となるものを挙げてみましょう。

- 売却代金

- 固定資産税の清算金(精算金)

- 実測売買の清算金(精算金)

- みなし譲渡の金額

1.売却代金

不動産の売却代金が収入金額になる。

これは、当たり前のことです。

ところで、不動産を売却した際は、普通は、

「手付金受取→残代金受取」

といった流れになると思います。

例えば、総額1億円の不動産売買の場合、最初の契約時に手付金として1,000万円(10%)を受け取り、その約数週間後に残代金(9,000万円)を受け取ることになります。

※ もちろん、最初に20%をもらうこともありますし、最初から全額(100%)を受け取ることもあります。

その場合、収入金額の認識時期は、下記の記事のとおり、原則は引き渡し日ですが、契約日を選ぶこともできます。

ですが、手付金1,000万円と残代金9,000万円を別々の年に分けて申告することはできません。

例えば、平成28年12月25日に売買契約を結んで1,000万円を受け取る。

そして、翌年の平成29年1月25日に不動産の引き渡しと同時に、残りの9,000万円を受け取る。

この場合は、契約日である平成28年分か、引き渡し日の平成29年のどちらかしか申告できません。

※ 1,000万円を平成28年分として、9,000万円を平成29年分とすることはダメなんですね。お気をつけください。

2.固定資産税の清算金(精算金)

固定資産税の精算金(精算金と書くこともあります)とは何でしょうか?

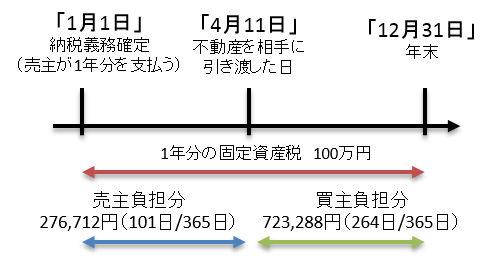

固定資産税は、法律で、「その年の1月1日に所有している人が1年分全額を負担する」ことになっています。

例えば、平成29年1月1日に不動産を持っている方が、平成29年4月11日に不動産を売却(引き渡し)したとしましょう。

4月11日の分までは売主が負担するのは分かります。売主が持っているのですから。

ですが、4月11日以降は、買主が不動産を使うのですから、買主に負担してもらいたいですよね。

ですので、実務上は、不動産売買の際、固定資産税の納税通知書のコピーを、売主が買主に見せて、固定資産税を買主からもらうことになっています。

(実際には、残代金をもらう際に、一緒にもらうことになります)

ところで、固定資産税の清算金は、お互いの税金をきちんと清算するものですから、収入金額に関係ないとお思いではありませんか?

ですが、固定資産をきちんと清算しなさい、なんて法律はないんですね。

(要は、売主と買主とが勝手にやっているだけなんですね)

※ 実際に身内同士の売買や、不動産業者同士の売買では、固定資産税の清算なんて、しないことが結構あります。

税務署は、

「不動産の売却についてもらったお金は、すべて収入金額とする」

と、考えています。

ですので、固定資産税清算金をもらったら収入金額に含めて計算することになります。

なお、不動産の売買契約書には、

「引き渡し日を基準として固定資産税を清算する」

としか書いていないはずです。

具体的な金額は、契約書とは別に、「経費清算書」等の名前で別用紙で精算しているはずですから、収入金額への計上もれに気をつけてください。

税理士が計算している場合でも、固定資産税清算金は、結構もれてしまっています・・・。

普通は少額(数万円)のはずですから、税務署もうるさいことを言わないんでしょうが・・・。

私自身、他の税理士先生から相談を受け、譲渡所得の税務調査に立ち会ったことがあります。

そのとき、お知りあいの税理士先生は、固定資産税清算金を収入金額に入れるのを忘れてしまっていました・・・。

金額的には5万円程度でしたので、税務署の方には何とか頭を下げて、次回から気をつけますという話しになり、何とか納めて頂きました。

(計算したのは私ではないんですが、ちょっと冷やっとしました・・・)

固定資産税清算金は漏れやすいので、気をつけてくださいね。

3.実測売買の清算金(精算金)

土地を売買する際は、「公簿売買(こうぼばいばい)」と「実測売買(じっそくばいばい)」という考え方があります。

※ 詳しくは、不動産の売買契約書で、税理士がチェックすべきポイントとは?の記事を参考にしてください。

例えば、公簿上の面積(登記簿謄本に記載されている面積)が100㎡なのに、実際に測量したら101㎡あった場合は、1㎡(1%)分が増えた訳ですから、売主は買主から1㎡分のお金をもらいます(清算してもらいます)。

この、1㎡分の清算金も、売却代金の一部ですから、収入金額に含めることになります。

これも、契約書には

「実測売買の結果、面積が増加した場合または減少した場合は、売主と買主とで清算する」

といった文章のみで、具体的な清算金額は書いてありません。

ですので、固定資産税の清算金と同じく、別紙に書いてあることがほとんどですから、計上もれのないように、気をつけてください。

4.みなし譲渡の金額

「みなし譲渡」という法律があります。

(所得税法59条)

これは、個人が会社(法人)に対して、時価の2分の1よりも低い価額で譲渡(売却)した場合は、時価で譲渡したものとみなす、という法律です。

例えば、「個人→会社(法人)」といった不動産売買をするとします。

その際、相場が1億円の不動産を3,000万円で売却するとします。

その場合、税務署は

「実際にもらったお金が3,000万円であっても、1億円の収入があったものとして、譲渡所得税を払ってくださいね」

と言っているんですね。

スゴイ法律です(笑)

ちなみに、これは第三者間(他人同士)の売買では、全く心配する必要はありません。

というのも、他人同士で値引き販売があったとしても、それは「売り急いでいたので相手に足下を見られた」「借金の返済期日が来ていたので捨て値で売却した」といった事情があり、お互いの力関係で決まったわけですので、その金額が「時価」になります。

問題は、身内同士の売買です。

よくあるのが、社長個人が自分の会社に不動産を売却するような場合です。

このような場合は、社長様の気持ち次第で、売買代金をいくらにでも設定できてしまいますので、税務署も目を光らせています。

売買代金が低すぎないか、場合によっては不動産鑑定士に依頼することも検討することになります。

ところで、なぜ、このような「みなし譲渡」といった法律があるんでしょうか?

もちらん、租税回避(税金を不当に回避しようとすること)を防ぐためにあります。

税金の考え方として、

「個人は個人で、法人は法人で税金を計算してください。万が一、個人から法人に資産を移転する場合は、時価で移転(精算)してくださいね」という思想があると言われています。

税金は難しいですね・・・。

なお、この「みなし譲渡」以外にも、色々な収入金額の特例があります。不動産の交換、低い貸付利息がけが絡んだ不動産売買、といったようにです。

不動産の売買のうち、収入金額だけ考えても、色々と注意するところは多いですね。

ご質問の「譲渡価額」の書き方は?

ご質問への回答です。

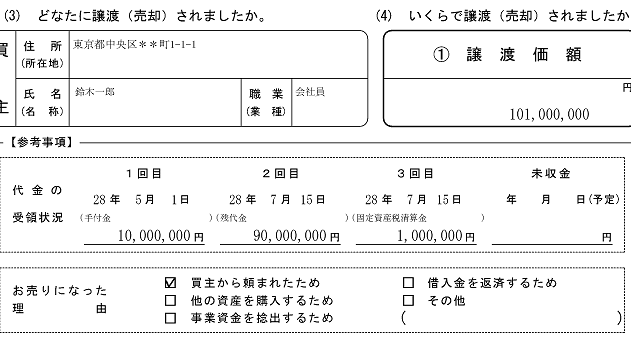

例えば、下記を前提としましょうか。

- 売却代金・・・1億円

(手付金1千万円+残代金9千万円) - 固定資産税清算金・・・100万円

この場合は、つぎのように記載すると良いでしょう。

※ この記載例は、あくまで私の個人的な見解です。税理士に依頼されずご自分で記入される方は、必ず税務署に相談して記入してください。

まず、下の「代金の受領状況」を埋めてください。

お金を受け取った日、その内容をきちんと書きます。

普通は、手付金をもらい、残代金と一緒に固定資産税清算金を受け取るかと思います。

(普通の不動産売買では、中間金をもらうことは少ないでしょう)

ですので、上記のように記載することになります。

そして、この合計額を「譲渡価額」の欄に記載します。

よって、

「1千万円+9千万円+100万円=101,000,000円」

となるので、「101,000,000円」記載します。

ちなみに、税務署はこの情報を資料化して、不動産の流れ(誰が売ったのか、誰が買ったのか、きちんと申告しているのか)を確認していると言われています。

ですので、漏れがあると、(本当に希にですが)税務署から問い合わせがあるかもしれません。

きちんと記入してから提出しましょう。

今回は、「譲渡所得の内訳書」の譲渡価額(収入金額)を中心に確認してきました。

不動産の税金は金額が大きくなりますので、間違えのないように気をつけて計算してくださいね。

不動産を売却した、不動産投資の税金について相談したい、といった方は、当税理士事務所の初回1時間無料相談をご利用ください。