賃貸割合は、どうやって計算するのですか?

私には高齢の父(88歳)がいます。

父は地方に、いくつか賃貸アパートを持っています。

(バブル期に「相続税の節税になる」と言われ、借金して購入しました)

この地方の賃貸アパートですが、どれも駅から遠いせいか、入居率が50%~60%程度となっています。

ところで、先日、学生時代の友人(税理士)に偶然会ったので、そのことを相談したところ、

「父上が亡くなりそうであれば、家賃が多少安くても入居させた方が、賃貸割合が上がって相続税が節税できるよ」

とのアドバイスを受けました。

これは本当でしょうか?

また、「賃貸割合(ちんたいわりあい)」なる用語を初めて聞きましたが、どのような意味ですか?

税理士 石橋將年(いしばしまさとし)

ご友人の税理士先生がおっしゃることは本当です。

相続税の計算上は、入居率が高い方が、土地と建物の評価額が下がって、相続税が安くなります。

ですが、いったん家賃を下げてしまうと、他の入居者の家賃にまで影響してきてしまうかもしれません。

(最近はインターネットで他の部屋の家賃が分かってしまいますからね)

賃貸割合という用語についても、併せてご説明していきましょう。

※ 建物評価の基本的な考え方についてお知りになりたい方は、「建物はどうやって評価するのですか?」のページをご覧ください。

建物を貸している場合は、土地と建物の評価額が安くなる

建物を他人に貸していると、(相続税を計算する上での)土地と建物の金額が安くなります。

次の図をご覧ください。

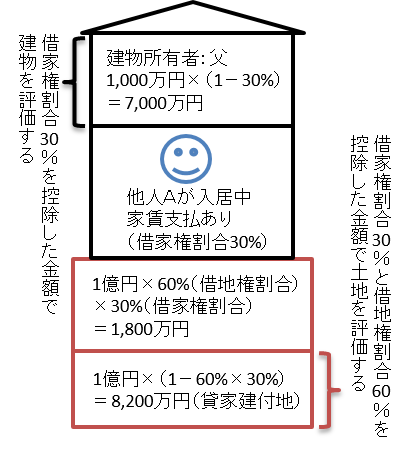

父上がつぎの建物を他人に貸しているとしましょう。

- 土地・・・1億円

- 建物・・・1千万円

- 借主・・・他人A

- 構造・・・一戸建て(アパートではない)

- 借地権割合・・・60%

この場合で父上に相続が開始した場合は、つぎのように計算します。

土地・・・貸家建付地(かしやたてつけち)

1億円×(1-60%×30%)=8,200万円

建物・・・貸家

1,000万円×(1-30%)=700万円

本来であれば、土地は1億円で、建物は1千万円で評価するはずです。

ですが、他人に建物を貸していると、まず建物の評価額が下がり、それに引きずられて土地の金額も下がるんです。

なぜでしょうか?

税務署はこう考えてくれています。

「建物を他人に貸していると、自分で自由に使えないし、売ることもできない。自由に使いたければ他人Aの追い出し費用が必要になるだろう。だから、その分だけ少し引いてあげましょう」

ですので、建物に関して30%を引いてくれることになっています。

この30%のことを「借家権割合(しゃっかけんわりあい)」と呼んでいます。

ですので、1千万円から30%を控除した700万円が、建物の評価額になるんですね。

※2 ところで、借家権割合はなぜ30%なんでしょうか?これについて以前調べたことがあるんですが、私が知る限り、明確な説明はなかったように思います。引き続き調査中でありますが・・・。

また、土地についても評価が下がります。

この場合も税務署は、

「この土地を自由に使うためには、他人Aの追い出し費用が必要になる。また、出て行けといっても直ぐには出て行かないだろう。だから、その地域の借地権割合を参考にして一定額を引いてあげよう」

ですので、借家権割合が60%の地域では、「借地権割合60%×借家権割合30%」を控除した割合(82%)が、その土地の評価金額となります。

(このような土地を、貸家建付地と呼んでいます)

賃貸アパートの場合は?

他人に建物を貸していると、建物(とその敷地の土地)が安くなることが分かりました。

上記の説明では、一戸建ての貸家でしたが、ご質問者様のような賃貸アパートの場合はどうすれば良いでしょうか?

この場合も、先程の一戸建てと同じように考えます。

建物については借家権を引くことができ、土地については貸家建付地になり評価が下がります。

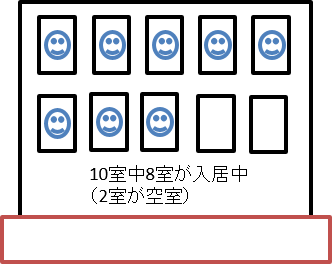

父上が持たれている賃貸アパートが、つぎのようなものだとします。

- 土地・・・1億円

- 建物・・・1千万円

- 借主・・・他人A

- 構造・・・賃貸アパート(10室とも同じ床面積)

- 入居状態・・・10室中、8室が入居中

- 借地権割合・・・60%

このよう場合で父上に相続が開始した場合、土地と建物の金額は、それぞれ次のようになります。

土地・・・貸家建付地(かしやたてつけち)

1億円×(1-60%×30%×8室/10室)=8,560万円

建物・・・貸家

1,000万円×(1-30%×8室/10室)=760万円

土地と建物、両方とも、先程の一戸建ての計算よりも、評価額が上がっています。

なぜでしょうか?

それは、満室ではないからです。

一戸建ての貸家のように、貸しているか貸していないか、はっきり分かるものについては、貸しているものとして、借家権割合を全て引くことができます。

ですが、賃貸アパートのように、貸している部分(入居中の部分)、貸していない部分(空室の部分)とが混在している賃貸アパートについては、借家権割合に、

「賃貸割合」

という割合を乗じて(かけて)、借家権割合を計算しましょうということになったんですね。

以前は、この賃貸割合というものはなく、貸しているか貸していないか、どちらかしかなかったんです。

ですから、賃貸アパートの場合、ほとんど埋まっていても貸していないと税務署に認定され、土地と建物の評価額が高くなってしまうことがあったんですね。

ですので、少し前に、「賃貸割合」を使って計算することになったんですね。

賃貸割合の具体的な計算方法は?

上記の計算では、分かりやすくするために、賃貸割合を部屋数で表現しました。

ですが、本当は違います。

財産評価基本通達26では、つぎのように、「各独立部分の床面積の合計」で判断するとされています。

要するに、各部屋の床面積合計と、実際に貸している部屋の床面積合計との割合で計算しなさい、となっているんですね。

※ 先程の事例では、全ての部屋が同じ床面積という前提でしたので、「8室/10室」で計算しました。

では、床面積はどうやって計算すれば良いのでしょうか?

これは、設計時の図面を参考にするしかありませんね。

建物図面が法務局に登記されているのであれば、そちらも参考になるでしょう。

また、各入居者との賃貸借契約書に、各部屋の床面積が書いてあるはずですから、それらを合計して計算することになります。

ですが、どうしても資料がなく、各部屋の面積がほぼ同じであれば、実務上の割り切りで、部屋数で計算することになるでしょう。

(床面積の資料があるのに、最初から部屋数で計算してはダメですよ)

相続開始時に、賃貸アパートが満室であれば何ら問題ありません。

賃貸割合が100%となり、一戸建てと同じように借家権割合30%を丸々引くことができます。

ですが、問題は一部空き室がある場合、それも入居者の入れ替わりが激しい場合です。

おおむね1ヶ月の考え方とは?

上記の賃貸割合を計算する際は、各部屋が相続開始日現在で賃貸中か、判断しなければなりません。

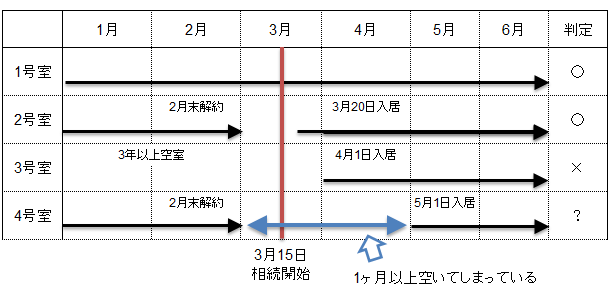

次の図を見てください。

相続税は、相続開始日現在で全てを判断します。

相続開始日(お亡くなりになった日)が3月15日だとしましょう。

そうすると、つぎのように判断します。

「1号室」

1号室は「賃貸中」です。3月15日現在で入居中ですから。

よって、賃貸割合の分子の「賃貸されている床面積」に含めて良いことになります。

「2号室」

2号室は相続開始日現在(3月15日現在)で賃貸中ではありませんので、原則として賃貸中とすることはできません。

(賃貸割合に含めることはできません)

ですが、相続開始日の直後(3月20日)に、新しい入居が入居し、賃貸中になっています。

税務署も鬼ではありません。

このような場合には、国税庁の「貸家建付地の解説ページ」の解説にあるように、次のような取扱いを認めています。

(一部省略して引用しています)

継続的に賃貸されていたアパート等の各独立部分で、例えば、次のような事実関係から、アパート等の各独立部分の一部が課税時期において一時的に空室となっていたに過ぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えありません。(1)各独立部分が課税時期前に継続的に賃貸されてきたものであること。

(2)賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

(3)空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

(4)課税時期後の賃貸が一時的なものではないこと。

※ 上記の情報は、平成11年に公開された「資産評価企画官情報」の内容を、国税庁が再度ホームページで公開したものです。

要するに、継続的に賃貸されていたアパートで、相続開始日現在に一時的に空室であれば、賃貸中と判断して賃貸割合の分子に含めて良いと説明しています。

ここでご注目頂きたいのが、

「・・・例えば1か月程度・・・」

という部分です。

2号室の空室期間は約20日程度ですから、「一時的に空室」と判断して、賃貸中と取り扱って良いのです。

ですから、2号室は賃貸中と判断します。

「3号室」

これは賃貸中となりません。

というのも、3年以上空室であったため、さきほどの「一時的に空室」には該当しないんですね。

ですので、賃貸割合の分子に含めることはできません。

「4号室」

このような場合、税理士は迷います。

確かに、「1ヶ月程度」の基準に当てはめると、超えています。

ですので、杓子定規で考えると、賃貸中にすることはできません。

ですが、本当にそれで良いのでしょうか?

場合によっては、賃貸中にしても良い場合があると思われます。

平成20年の、ある地方の国税不服審判所の非公開裁決では、空室期間が1年以上のものでも賃貸中と認められるものがあります。

この裁決のポイントは、以下のようになっています。

- その地域の平均空室期間に比較して妥当か?

- すぐに入居できるよう経常的に募集をかけていること

国税庁のホームページでは、「例えば1か月程度」と言っています。

ですので、場合によって空室期間が1か月を超えても、賃貸中と判断できる場合もあるということです。

ですので、税理士として、上記のような各部屋の一覧表を作って各部屋の入れ替わりの状況を確認し、その地域の平均空室期間も調べ、総合的に判断することが求められます。

※ どこまでやるのか、きりがありませんので、その税理士の技量、報酬との兼ね合い、お客様とのお話し合いによって判断することになるでしょう・・・。ちなみに、私は最長で1年程度の空室であっても、賃貸中と判断したことがあります。

なお、この賃貸割合の空室期間の考え方は、賃貸アパートといった、部屋が複数ある建物のみに認められています。

ですので、一戸建ての貸家については、このような取扱いはなく、純粋に相続開始日現在で賃貸中であったか否か、で判断するものとされています。

お気をつけください。

賃貸割合だけでなく、その後のアパート経営も考えて判断しましょう

ご質問者様のおっしゃるとおり、家賃を下げて無理に入居させれば、たしかに相続税は下がるかもしれません。

ですが、家賃をいったん下げると、他の入居者からも値下げ圧力が来て、アパート経営が大変になってしまうかもしれません。

ですので、実行前に、必ず、現在の相続税がいくらくらいになるのか、シミュレーションすることをお勧めします。

相続税が大して下がらないのに(または相続税自体があまり発生しないのに)実行すると、大変なことになってしまうかもしれませんので。

ぜひ、ご友人の税理士に時間を取って頂き、相談することをお勧めします。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。