建物はどうやって評価するのですか?

父が半年前に亡くなりました。

相続税がかかるのか、かからないのか。

かかりそうであれば、税理士先生に相続税の申告をお願いする必要があります。

土地は路線価で、預金は亡くなった日現在の残高で、簡単に集計してみました。

ところで、分からない点があります。

それは建物の金額です。

父が所有していた建物は、次の2つです。

- 自宅(固定資産税評価額あり)

- 空家(固定資産税評価額なし)

インターネットで色々と調べたら、建物は固定資産税評価額で評価する、とありました。

自宅の固定資産税評価額は分かります。

(父宛てに毎年届いている、固定資産税の納税通知書に書いてありますので)

問題は、空家の方です。

この空家は、父が他人に貸していた借地上の建物で、借地と建物を一緒に、数十年前に買い取ったものです。

ですが、地方にあり、さらには老朽化していたので、その後、誰にも貸さず、名義変更もしていなかったとのことです。

(建物の固定資産税の納税通知書は届いておりません)

相続税を計算する際、これらの建物(家屋)は、どうやって計算すれば良いのでしょうか?

税理士 石橋將年(いしばしまさとし)

ご質問頂きまして、ありがとうございます。

おっしゃるとおり、相続税を計算する際は、固定資産税評価額で計算(評価)します。

ですが、固定資産税評価額が分からない場合も、実務上は(たまにですが)あるんですね。

私が実際に経験した事例を使って、ご説明しましょう。

(守秘義務がありますので、少しアレンジしてご説明しています)

※2 相続税の法律では、建物を家屋(かおく)と呼ぶことになっていますが、分かりやすくご説明するため、ここでは建物と呼ぶことにします。

建物の相続税評価額とは?

建物は「固定資産税評価額」で評価(計算)します。

具体的には、つぎの資料を参考にします。

- 固定資産税の納税通知書

- 固定資産税の評価証明書

土地や建物といった不動産をお持ちの方は、毎年5月~6月ごろに、不動産が所在する役所から「固定資産税の納税通知書」が届いているかと思います。

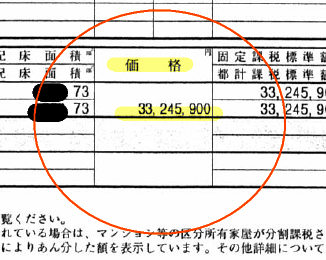

この納税通知書のつぎの部分が、建物の評価額となります。

この「価格」の部分が、この建物の固定資産税評価額となります。

※ 「価格」ではなく「評価額」という表現をしている自治体もあります。上記は東京都の場合です。

相続税の計算をする際は、相続が開始した年度分の固定資産税評価額に「1.0」を乗じて(かけて)相続税の評価額を計算することになります。

根拠は財産評価基本通達-89です。

(一部省略しています)

家屋の価額は、その家屋の固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の規定により家屋課税台帳若しくは家屋補充課税台帳に 登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に別表1に定める倍率を乗じて計算した金額によって評価する。

別表1には、倍率は「1.0」であると書いてあります。

ですので、この建物の場合は、

「33,245,900円×1.0=33,245,900円」

となり、「33,245,900円」が評価額となります。

例えば、平成27年中に相続が開始したとしましょう。

その場合は、平成27年度分の固定資産税の納税通知書を見れば、簡単に計算することができます。

(年度さえ間違わなければ、誰でも計算できます)

なお、固定資産税の評価証明書(建物の評価証明書)を役所から取り寄せても良いのですが、上記の固定資産税の納税通知書と同じ数字ですので、改めて取得する必要はないと思います。

固定資産税評価額はどうやって決まるのか?

建物の金額は、固定資産税評価額で評価する。

そのことはご理解頂けたかと思います。

では、肝心の固定資産税評価額は、どうやって決まるのでしょうか?

固定資産税は「賦課課税方式(ふかかぜいほうしき)」と言われる方式で税金がかかります。

賦課課税方式とは、要するに、「お役所が勝手に計算して決める方式」ということです。

(自分で計算したくても、できないんですね)

建物を新築すると、法務局に建物の登記情報が登録されます。

その登記情報を役所(東京都の場合は都税事務所。東京都以外は市役所等の固定資産税課)が見て、その建物の固定資産税評価額を決めることになっています。

この固定資産税評価額は、細かな計算・法律があるので簡単にご説明できないのですが、鉄筋造の建物の場合、おおむね建築価格の「約3割~約5割」くらいになると言われています。

建物を新築すると、役所から、

「建物の固定資産税評価額を計算するので、建物内部を見せてください」

というお電話がかかってくる場合があります。

(内部を見ないで、外観からの簡易調査で終わる場合もあります)

その場合、建物内部を見せるのですが、そのときに役所の方は、「建物図面や設計図の写しをください」と言ってくるかもしれません。

(要するに、建物内部の構造、どのような材料を使っているのか、色々調べたいからなんですね)

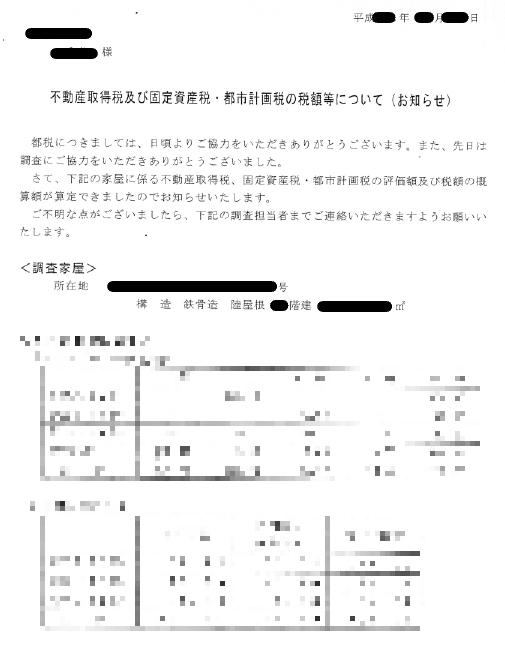

そして、つぎのような書類を送ってくれるでしょう。

(送ってくれない場合もあるかもしれません)

この書式はあくまで一例ですが、このように計算明細を送ってくれる親切な担当者もいらっしゃいます。

固定資産税の怖いところは、

「一度、固定資産税評価額が決まったら(原則として)覆せない」

というところにあります。

上記のように、担当者が調査に来て、その結果を基に固定資産税評価額を決めるのですが、一度、評価額が決まってしまったら、そうそう覆せません。

※2 固定資産税評価額を訂正してもらいたい場合は、固定資産税評価審査会という機関に申し出ることになるのですが、ほとんどの方が負けています・・・。

そのため、新築時の固定資産税評価額の決定は、いわば「一発勝負」になります。

ですので、役所の方が調査に来たら、丁寧にご対応し、説明を尽くしましょう。そして、

「評価額の概算が計算が終わりましたら、決定前に、概算額をお知らせ頂けますか?」

と、丁寧にお願いしましょう。

そうすると、(絶対ではありませんが)上記のように評価額の概算金額を、書面や口頭でご説明頂けるでしょう。

そして、明らかに事実と違う部分については、計算をやり直して頂けるかもしれません。

固定資産税評価額は、相続税の評価額だけでなく、毎年の固定資産税の負担と直結しています。

ですので、建物を新築し、役所からの調査があった場合は、丁寧に対応し、事前に概算金額をお知らせしてもらう方が良いでしょう。

固定資産税評価額が分からない場合はどう評価するのか?

ところで、固定資産税評価額が分からない建物は、どうやって計算すれば良いのでしょうか?

「そんな建物ってあるの?」というご質問を頂く事がありますが、実際にあります。

(私も相続税を計算していて、評価額がわからない建物を取り扱ったことがあります)

今回のようなケースで、たまにあります。

借地上の建物で、地主が借地人から「借地権+建物」を買い取った場合などです。

このような建物は、だいたいが築50年以上といった老朽家屋で、危険がなければすぐに取り壊さないことも多いんです。

そして、色々な事情があって、建物の名義を変更しないことがあります。

建物の名義変更(不動産登記情報の所有者変更)をしませんと、役所は以前の所有者(借地人)に固定資産税を納めるよう通知します。

普通であれば、そこで問題になるのです。

「この建物は既に私(借地人)のものではなく、地主のものです。だから、固定資産税も地主に請求してください」となるはずなんです。

ですが、老朽家屋の場合、大体が固定資産税評価額が数十万円ですから、固定資産税の免税点(20万円)以下のことも多く、また、引っ越して所在不明のことも多く、以前の所有者であった借地人に固定資産税の納税通知書が届きません。

そうすると、「借地人→地主」に名義変更しなくても、大きな問題になることが少ないんですね。

(ただし、取り壊して滅失登記をする場合は、問題になるかもしれませんが・・・)

このような家屋は、固定資産税評価額が分かりませんから、原則として役所に行って、固定資産税評価額を教えてもらうことになります。

固定資産税評価額は、原則として所有者にしか教えてくれません。

役所は登記情報で所有者を判断していますから、何とかして、自分が関係者(現在の所有者)であることを証明する必要があります。

登記上の所有者ではないが実質的な所有者であることを、建物の売買契約書等で証明し、固定資産税評価額を教えてもらいましょう。

(ただし、役所によっては教えてもらえない場合もあるかもしれませんが・・・)

そして、役所に登録されている固定資産税評価額で、建物を評価することになります。

ですので、固定資産税評価額が分からない建物は、早めに資料請求しましょう。

固定資産税評価額が付いていない建物は?

本当に、たまにですが、固定資産税評価額がそもそも付いていない建物もあります。

数十年前までは、建物を建てても不動産登記しない(法務局に登記情報を登録しない)ということがありました。

(税金を払いたくないからでしょうか・・・)

ですが、役所は、年に1回程度、航空写真等で新しい建物が建築されていないかチェックしています。

(単に、法務局の登記情報だけを参考にしているのではありません)

そして、(登記されていない)新築建物については、固定資産税評価額を計算し、所有者宛てに固定資産税の納付書を送っています。

ですが、地方にたまにあるのですが、登記されておらず、かつ、固定資産税評価額がついていない(役所が認識していない)建物があります。

これはどうやって評価すればよいのでしょうか?

そのような建物は、実務上は、つぎのように再建築価額の70%で計算することになっています。

「(建物の再建築価額-今までの減価償却累計額)×70%」

この算式は、構築物(プール、ガソリンスタンド、橋等)の評価方法をそのまま引用しています。

要するに、今現在、再建築したとした金額から、経過年数分の減価償却費(減耗分)を引くことになっているんですね。

再建築価額の証明のため、実務上は、近隣の建築業者見積もりや、再建築価額表を使います。

計算に時間がかかるかもしれませんから、こちらも、早めに資料準備をした方が良いでしょう。

建物(家屋)の評価方法を確認してきました。

建物の評価額は、固定資産税評価額の資料さえ揃えば何ら問題ありません。

ですが、今までのご説明のように、何気ないところに節税のタネがあるかもしれません。

不動産をお持ちの方は、色々と工夫の予知がありそうです。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。