役員報酬で注意すべきポイントとは?

私(48歳:男性)は、20年程前(20代の時)に会社を立ち上げまして。

おかげさまで、今では従業員を50人ほど変える中小企業に成長しました。

ところで、私は昨年、10年ほどお付き合いした税理士先生(60代後半の税理士先生)を変更いたしました。

というのも、役員報酬をいくらにしたら良いのか、今年の税金はいくらになるのか、色々お聞きしても、曖昧なお答えしか頂けなかったからです。

ところで、新しく顧問になって頂いた税理士先生から、

「役員報酬を決めるときは目先の利益だけで決めてはいけません。長期的な視野で決めることが大切ですよ」

というようなご説明をいただきました。

これはどのような意味なのでしょうか?

また、役員報酬を決める際のポイントがありましたら、教えてください。

税理士 石橋將年(いしばしまさとし)

新しく顧問になられた税理士先生のおっしゃるとおり、役員報酬は「総合的な視点」で「バランス良く」決めることが大切です。

役員報酬を決める際は、次の点に気をつける必要があります。

- 役員報酬はどのような流れで決まるのか?

(法務の視点) - 金額設定・変更のタイミング

(税務の視点) - 役員報酬の設定金額が他に与える影響

(社会保険保険料への影響、退職金への影響、年金受取額への影響、相続税への影響)

そのため、単に税務のみだけでなく「総合的な視点」で考えることが大切です。

また、役員報酬は、単に、会社経営者様だけでなく、地主様・不動産オーナー様にも影響する項目です。

※節税や相続税対策のために作られた不動産管理会社・不動産保有会社も役員報酬を支給しますので。

具体的にご説明していきましょう。

※ ここでのご説明は、令和1年時点の法律を前提としています。税金の法律は頻繁に改正され、かつ、本記事には個人的見解を含みますの、実行前に、必ず税理士等の専門家にご相談ください。

役員報酬はどのような流れで決まるのか?

よく、役員と会社の関係は「委任関係」にある、と言われます。

※役員は、会社の所有者(=株主)から、正しい会社経営をするよう委任されています。

その対価として、会社の役員(取締役・監査役等)は、会社から報酬(給料)をもらうことができる、と決められています。

会社法361条を確認してみましょうか。

会社法361条(取締役の報酬等)取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益についての次に掲げる事項は、定款に当該事項を定めていないときは、株主総会の決議によって定める。

一 報酬等のうち額が確定しているものについては、その額

二 報酬等のうち額が確定していないものについては、その具体的な算定方法

三 報酬等のうち金銭でないものについては、その具体的な内容

※一部省略しています。

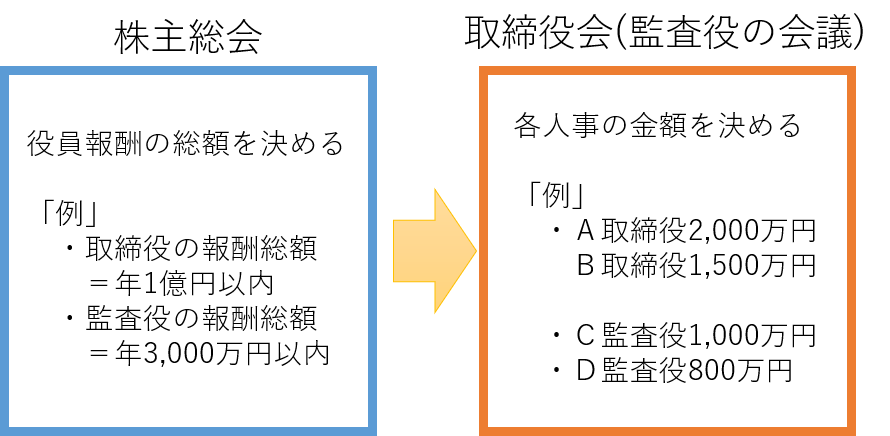

そのため(一般的な会社の場合は)、まずは株主総会で総額(全役員に支給する金額の合計は1億円以内とする、といった総額の枠)を決めます。

そして、取締役会(または監査役の会議)で、各人事の具体的な金額を決めることになります。

イメージとしては次のようなものです。

なお、監査役は会社の不正(取締役が悪いことをしていないか、従業員が悪いことをしていないか)をチェックするのがお仕事です。

そのため、監査役については、株主総会で報酬の総額(1年にいくら支給するかといった枠)を決めますが、各人ごとの具体的な報酬額は、原則として、監査役同士の会議(話し合い)で決めることになっています。

※取締役会で決めると、取締役をチェックするという監査役の仕事が果たせなくなる可能性があるかもしれませんので。なお、監査役が1名の場合は、株主総会で直接金額を決定してしまうこともあります。

ところで、会社の役員登記を自社でやらず、司法書士先生にお願いしている社長様も多いのではないでしょうか。

司法書士先生のお仕事は「きちんと役員の就任・再任の登記をする」ということです。

悪く言えば、それ以上のお仕事をしない可能性があります。

後でご説明しますが、(税務上は)役員報酬は原則として年に1回しか変更できません。

また、会社法では、定時株主等で決定することも規定されています。

司法書士先生に役員の就任・重任(再任)登記をお願いすると、役員報酬を決める文章が入っていない株主総会議事録が出来上がる可能性があります。

※役員登記をするための、最低限の文章しか記載してくれない場合があります。

そうなると、役員報酬のためだけに、別途、株主総会議事録・取締役会議事録を会社側で作成する必要がでてきてしまいます。

このあたりは、顧問の税理士先生がアドバイスしてあげるべきではないでしょうか。

「役員登記の事項だけでなく、役員報酬の事項も盛り込んだ方がいいですよ」と。

※実際、二度手間で作成している会社様(司法書士側で役員再任登記の部分だけ、会社側で役員報酬改定部分だけの議事録を作っている会社様)も見て来ました。

このあたりは、総合的に判断出来る税理士先生がアドバイスしてあげるべきでしょう。

金額設定・変更のタイミング

「役員報酬は年1回しか変更することができない」

これはご存じだと思います。

この根拠は、法人税法(=会社の税金計算を定めている法律)にあります。

法人税法34条(役員給与の損金不算入)

内国法人がその役員に対して支給する給与のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

※一部省力して説明しています。

要するに、

「次に掲げるものに該当しなければ、損金(=経費)にしない」

と言っているのです。

そうです。税務署は、

「役員に対する給与(報酬)は、原則として経費にしない。ただし、次に掲げるものは例外的に経費にしていいですよ」

と言っているのです(^^ )

なんで「原則として経費にしない」なんて法律にしちゃったんでしょうか( ・∀・)

※この法律は、税理士のなかでも評判悪いです・・・。

ですが、法律は法律ですから、従わなければいけません。

この法律は、難しいのですが、例外となるもの(=つまり経費となるもの)は、次のようなものです。

- 定期同額給与

毎月、同じ金額が支給されるもの - 事前確定届出給与

事前に「年2回、**円を**月**日に支給します」という届出を税務署に出してから支給するもの - 利益連動給与

大企業等が報酬委員会等の決議により、利益等に連動して支給するもの

※普通の中小企業で使うことはありません。

普通の中小企業様が意識すべきは、主に1の「定期同額給与」でしょうか。

※2の「事前確定届出給与」は、届出書を出し忘れたり、事前に決めた金額通りに支給しないと、原則として経費になりません。ですから使い勝手が悪いのです。であれば、毎月の給与(定期同額給与)を上乗せして支給した方が安全なんですね。

この「定期同額給与」ですが、

「会計期間開始の日から3月以内に改定したもの」

とされています。

3月末決算の会社様であれば、「4月1日~3月31日」が会計期間(事業年度)になります。

そうすると、普通は5月下旬に株主総会・取締役会を開くでしょうから、

「5月27日(大安)に株主総会・取締役会を開き、そこで役員再任と役員報酬増額(減額)を決定する。改定時期は、翌月の6月支給分からとする」

といった事例が一般的ではないでしょうか。

※そうすると、改定時期は会計期間開始から3月以内(=6月末)となりますので。

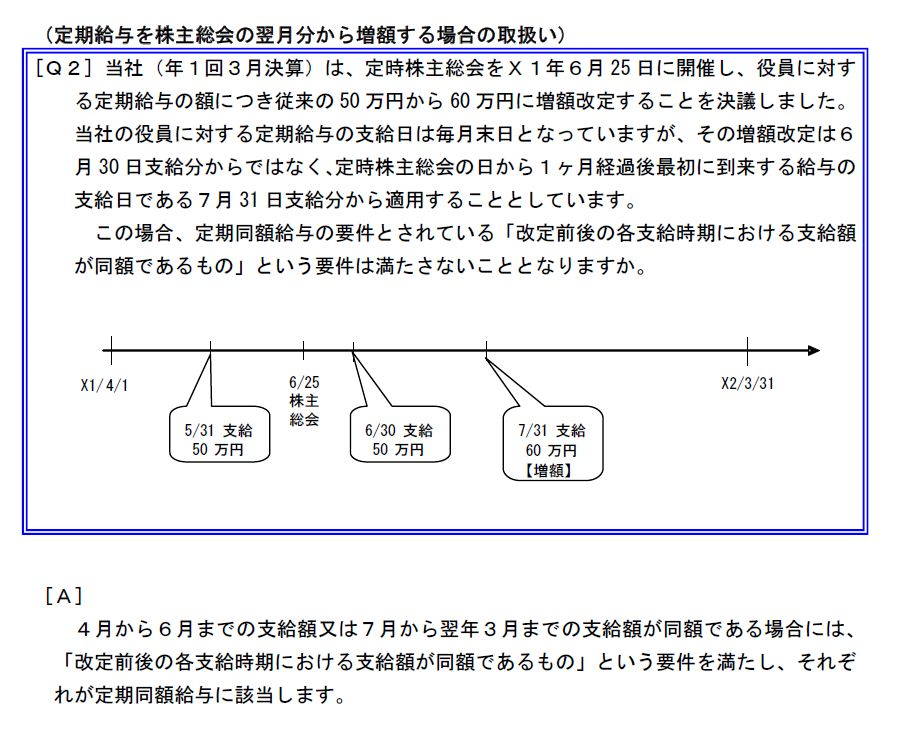

ただし、法人税の申告期限を1月延長して、定時株主総会を6月下旬に開いている中小企業様もいらっしゃいます。

※比較的、規模が大きかったり、株主が多い会社様は6月下旬に開くことがあります

そうしますと、「6月下旬に改定決議→翌月の7月支給分から改定」となり、先程の3月以内というルールから外れることになります。

ですが、これは大丈夫なんですね。根拠は税務署が出しているQ&Aです。

※国税庁ホームページ「役員給与に関するQ&A(平成20年12月)(平成24年4月改訂)」より。

この図のとおり、毎年、定期的に6月下旬に決議し、7月下旬に改定するのはOKとなっています。

なお、このQ&Aのとおり、原則として役員報酬は年1回しか変更できませんが、

- 職制上の地位の変更

常務→取締役等への変更 - 大幅な業績悪化等

売上が激減したり、会社不祥事等で役員給与を下げる場合

といった、例外的な取扱いもあります。

ですが、これらはイレギュラーなものです。

「年1回、同じ時期しか変更できない」

これを覚えておきましょう。

役員報酬の設定金額が他に与える影響

役員報酬の設定額は、何も税金だけに影響するのではありません。

- 社会保険料への影響

- 退職金への影響

- 毎月の年金受取額への影響

- 相続税への影響

役員報酬を上げたり下げたりしますと、次のような影響があります。

(1)社会保険料への影響

会社は、原則として「社会保険」に加入することになっています。

※役員・社員が代表取締役1人で、その人に役員報酬(給与)が出ていなければ、話しは別ですが。

そうすると、その役員報酬(給与)の支給額に対して、約13%~約14%程度の社会保険料(健康保険料+厚生年金保険料)がかかります。

そして、これと同じ社会保険料を会社が負担します。

つまり、毎月末に、社会保険に加入している役員・社員の、お給料支給額の約26%~約28%の社会保険料が会社の口座から引き落とされていくわけです。

ですから、法人税を節税するために役員報酬を上げると、「法人税+所得税+社会保険料」のトータルで考えると、負担が増えてしまうかもしれません。

※こちらの記事会社設立の前に、社会保険についても考えましょう!も参考にしてみてください。

ですから、税理士の方も、社会保険の最低限の知識を身につけておく必要があります。

(2)退職金への影響

何十年も勤めてきた社長様・役員様が退職(退任)される際、退職金を支給することがあります。

その際は、税務で認められている金額の範囲内で支給する必要があります。

※税務で認められている金額以上の退職金を支給すると、その超えた分は、会社の経費にならなくなってしまいます。

退職金の決め方はいくつかありますが、一般的な方法として「功績倍率方式」なるものがあります。これは、

「退職する役員の最終報酬月額×在任年数×功績倍率」

といった計算式で、退職直前の報酬(給与)の金額に着目して決めることになります。ということは、

「もう私は75歳だし、お給料は低くて良いから、後は他の人の給与につけてあげて!」

というようにして、退職するご自身の最後のお給料額が極端に低くなってしまうと、低い退職金しか支給できなくなってしまう可能性があります。

※ただし、国税不服審判所の裁決事例では、創業者様で、低い報酬であっても、適正額の支給が認められている事例はありますが。

ですので、適正な退職金を支給したい場合は、役員報酬を下げすぎると、税務調査で否認される可能性があるかもしれません。

※このあたりは、税務調査の現場を多数経験されていらっしゃる、税務署OBの税理士先生のお話を聞くと、色々と面白いのですが(^^ )

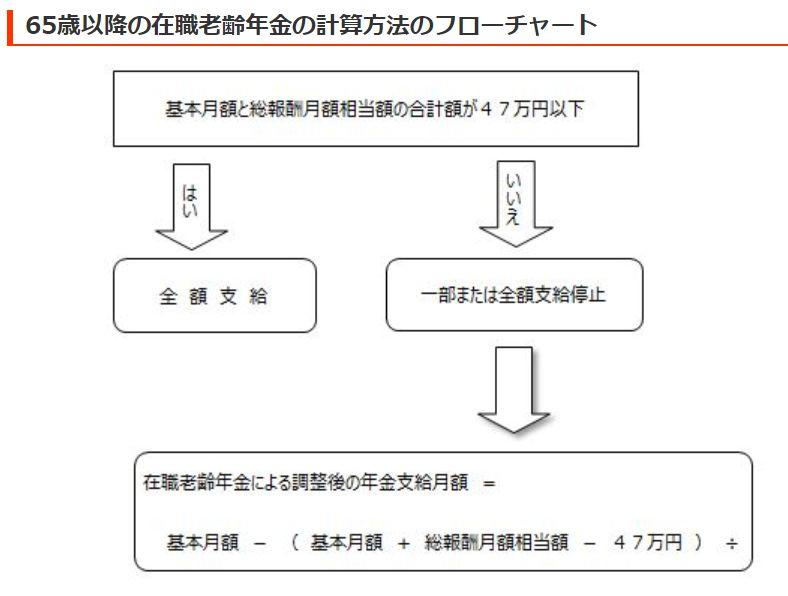

(3)毎月の年金受取額への影響

年金を受け取っている方が、会社からお給料をもらい、その合計額が一定額を超えると、年金事務所が、

「年金は生活保障のために支給されます。こんなにお給料もらっているなら、年金は必要ないですね!」

なんて理屈で、年金の受取額が減らされることがあります。

※これを「在職老齢年金の支給停止」といいます。

年金事務所のホームページに、次のようなフローチャート図があります。

ざっくり言うと、

「毎月のお給料金額(等級で計算)+毎月の年金受取額」が「47万円」を超えたら、年金を減らしますよ!

という制度になります。

※本当にざっくりです。また、47万円を超えたら全額停止ではなく、金額が上がるにつれ徐々に減っていくイメージです。

これを知らない税理士先生も、まだいらっしゃるんですね。

以前、他の税理士先生から引き継いだ顧問先様がありますが、以前の税理士先生は、

「会社に利益がでているから、とりあえず全役員(家族4人)、年間1,000万円ずつ支給しましょう!」

というご指導をされていらっしゃいましたが、そうすると、代表の社長様(70歳:男性)の年金が減ってしまいます。

※この社長様は、若いときから、かなりの厚生年金保険料を支払っていたので、受け取れる年金額もそれなりの金額となっていました。

このようなケースもありますから、役員のなかで、年金を受け取っている方がいる場合は、そちらへの配慮も必要となります。

(4)相続税への影響

例えば、代表である高齢の社長様の役員報酬が高いままだと、社長様の銀行口座にどんどんお金が貯まっていき、結果的に、社長様ご自身の相続財産がどんどん増えてしまいます。

そうすると、万が一があった場合の相続税が高くなってしまいますので、そちらへの配慮も必要です。

ただ、役員報酬の金額を低くし過ぎますと、先程の退職金への影響がありますから、下げるにしても、バランスが大切です。

※退職金への課税は、退職所得控除や2分の1課税のため、かなり所得税が低くなります。また、死亡退職金の場合は、退職金の非課税枠がありますから、さらにオトクです。

役員報酬の設定は「総合的な判断ができる税理士」に相談するのがベスト

以前、ある社長様と顧問契約を結びました。

その社長様の会社は、数年前まで業績が悪く、税理士先生への顧問料を節約するため、いわゆる「安い税理士事務所」にお願いされていたそうです。

そして業績が急回復し、

- 役員報酬をどのように上げたら良いのか?

- いくら上げたら良いのか?

それを若い担当者(20代後半)に聞いたそうです。

そうしたところ、明確な答えはなく、また、役員報酬の決め方の流れ(株主総会→取締役会)といった説明も、当然なかったそうです。

自戒の念を込めて言います。

私も、勤めはじめの頃は、そんな感じ(あんまり勉強していない感じ)でした(^^ )

その社長様は、きちんとした税理士報酬を払って、きちんとした税理士に見てもらいたい。

そのような趣旨で、ご相談に来られました。

※その社長様もクレバーな方で「私が悪いんです。安いところにお願いしてしまったので。やはりサービス・知識と、金額とは比例しますね」とおっしゃってくださいましたが(^^ )

冒頭でもご説明しましたが、役員報酬の改定、は登記(役員再任登記・就任登記)とセットで行うことが殆どですし、その他の周辺知識(社会保険等)も必要です。

ですので、ある程度の知識・経験を持った税理士でないと、総合的なアドバイスはできないでしょうし、そのためには、ある程度の税理士報酬を支払う必要があるかもしれません。

「業績が良い→役員報酬を利益分だけ上げる」といった短絡的な考えでなく、広い視野で考えることが大切ですね。