会社の税金には、どのような種類がありますか?

私(40歳:男性)はこのたび、脱サラし、自分で事業を始めようかと思っております。

会社(法人)で事業を始める予定のため、知り合いの司法書士先生にお願いして、会社設立は無事終えることができました。

ですが、今までサラリーマンをしていたので、実際に事業を始めて、どれくらい税金を払うことになるのか、ちょっと検討がつきません。

会社は、どのような場合に、どれくらいの税金を払うことになるのでしょうか?

税理士 石橋將年(いしばしまさとし)

ご質問のとおり、会社には色々な税金がかかります。

税金の種類、どれくらい払うのか、いつ払うのかについて、簡単にまとめてみました。

ご参考にしてみてください。

※ ここでのご説明は、平成29年時点の法律を前提としています。税金の法律は頻繁に改正されますので、必ず事前に税理士等の専門家にご相談ください。

会社にかかる税金の一覧表

会社には、色々な税金がかかります。

| 番号 | 税金の種類 | 払う時期 | どれくらい払うのか | 特徴 |

|---|---|---|---|---|

| 1. | 法人税 地方法人税 法人県民税 法人市民税 |

決算終了後 2ヶ月以内(※) |

「会社の利益」 ×約20%~30% |

会社の利益に かかる税金 |

| 2. | 消費税 | 決算終了後 2ヶ月以内 |

「預かった消費税」 と「支払った消費税」 との差額 |

利益が出ていなくても 払う場合がある |

| 3. | 源泉所得税 | 毎月10日まで または半年ごと |

給与・給料から 預かった金額 |

納付が1日でも遅れると |

| 4. | 住民税 (特別徴収) |

毎月10日まで または半年ごと |

給与から天引き した金額 |

従業員が少ない会社は 普通徴収も可 |

| 5. | 印紙税 | 契約時 領収時 |

200円~数万円 (契約金額で変動) |

契約書作成時・領収書発行時に 貼る収入印紙 |

| 6. | 登録免許税 | 不動産取得の 登記の際 |

「固定資産税評価額」 ×2.0%(1.5%) |

不動産の名義変更時 (登記時)に支払う |

| 7. | 不動産取得税 | 不動産取得から 数ヶ月後 |

「固定資産税評価額」 ×4%(3%) |

後日、役所より 納付書が送られてくる |

| 8. | 固定資産税 | 年4回分割 | 「固定資産税評価額」 ×1.4%(1.7%) |

固定資産税を保有する方が 毎年払う必要あり |

| 9. | 事業所税 | 決算終了後 2ヶ月以内 |

事業所床面積×600円 給与総額×0.25% |

大規模事業所のみに かかる税金 |

| 10. | 自動車税 | 5月末まで | 数万円 (排気量による) |

自動車保有に かかる税金 |

| 11. | 社会保険料 | 毎月末 | 給与支給額 ×約14% (会社負担分) |

会社は社会保険に 強制加入となる |

なお、ここでのご説明は株式会社を前提としていますが、有限会社、合同会社であっても、かかる税金は基本的に同じになります。

ご説明は資本金が1,000万円、従業員10人以下の中小企業を想定しています。

1.法人税・地方法人税・法人県民税・法人市民税

(1)税金の概要

会社が設けて利益が出たら、その利益に税金がかかる。

これは、皆さんご存じだと思います。

この利益にかかる税金がつぎのとおりになります。

- 法人税(税務署)

- 地方法人税(税務署)

- 法人事業税(県税事務所)

- 法人県民税(県税事務所)

- 法人市民税(市税事務所)

会社は、1年ごとに売上や経費を集計し、決算書を作成しなければなりません。

そして、その決算書をもとに(税務)申告書を作成し、会社は各役所(税務署・県税事務所・市税事務所)に提出して税金を納めることになります。

※ ですので、会社は「税務署+県+市」の3箇所に税務申告書を提出することになります。

(2)払う時期

これらの申告書の提出期限・税金の納付期限は、決算が終了してから原則として2ヶ月以内になります。

ですが、特別な場合には、税務署に事前に届出を提出することにより、提出期限を「+1ヶ月」してもらえます。つまり、2ヶ月以内ではなく、3カ月以内になります。

ここでの特別な場合とは、具体的には、会社の定款に、

「決算期末から3ヶ月以内に株主総会を招集する」

との記載があることです。

※ 法人税法基本通達17-1-4にも、そのような説明があります(一部省略して説明します)

(申告書の提出期限の延長の特例の適用がある法人)17-1-4 法第75条の2第1項《確定申告書の提出期限の延長の特例》に規定する「その他これに類する理由」により決算が当該事業年度終了の日から2月以内に確定しない法人とは、次のような法人をいう。

(1) 会計監査人の監査を必要としないが、定款において事業年度終了の日から3月以内に株主総会を開催する旨を定めている法人

ですので、申告期限を延長したい会社は、会社の定款をそのように記載しましょう。

(既に定款を作成しているのであれば、変更しましょう)

ですが、税金自体は2ヶ月以内に納める必要があります。

(あくまで、税務申告書の提出期限が1ヶ月伸びるだけで、税金の納付期限まで伸びる訳ではありません)

また、消費税の申告書の提出期限・納付期限は延長することができず2ヶ月以内となりますので、ご注意ください。

ですので、良くあるパターンとしては、期限を「+1ヶ月」しておいて、実際は2ヶ月以内に税務申告書の提出と納税を済ませる会社様が多いと思います。

要は、あくまで出し遅れないように「保険」の意味合いで延長しておくんですね。

また、利益が一定額以上出ている場合は、決算から半年後に「予定納税(よていのうぜい)」というものが発生します。

お役所はこう考えるんです。

「前年に利益が出たなら、今年も利益が出るだろう。だから、昨年払った税金の半分(半年分)を、年度開始から半年経った時点で前払いするように!」

ですので、決算が終わって税金を払ったら終わり、ではなく、予定納税分の税金分の資金を、とっておく必要があります。

(3)どれくらい払うのか

会社の利益には、つぎの税金がかかります。

※ 平成29年時点での税率です。税率は数年ごとに改正されますので、詳しくは税理士等にご確認ください。

| 税金の種類 | 税率 | 納付先 |

| 法人税 | 利益×15.0%(800万以下) 利益×23.4%(800万円超) |

税務署 |

| 地方法人税 | 法人税×10.3% | 税務署 |

| 法人事業税 | 利益×5.0%(400万以下) 利益×7.3%(400万円超) 利益×9.6%(800万円超) |

県税事務所 |

| 法人県民税 | 法人税×1.0% +均等割 |

県税事務所 |

| 法人市民税 | 法人税×6.0% +均等割 |

市役所 |

| 合計 | 約22%~約30% |

この図のように、利益に約22%~約30の税金がかかります。

ところで、利益が全く出ていない場合(=赤字の場合)でも、税金がかかります。

この、赤字でもかかる税金は「均等割(きんとうわり)」と呼ばれています。

例えば、資本が1,000万円、従業員が10人以下で、会社所在地が本社のみである場合は

- 県に払う均等割・・・2万円

- 市に払う均等割・・・5万円

となり、会社が赤字でも7万円(2万円+5万円)の税金がかかってしまいます。

ですので、このコストを織り込んで、事業を進める必要があります。

また、先程ご説明した「予定納税」は、昨年払った税金1年分の半分を納めるのが原則ですが、事業が赤字になっていた場合は、開始後半年間の実績で計算して納付することも認められています。

2.消費税

(1)税金の概要

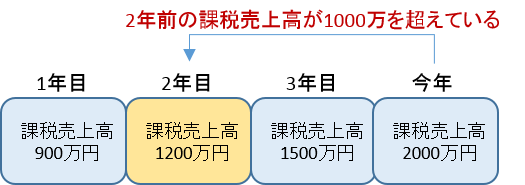

消費税は、原則として、2年前の課税売上(消費税がかかる売上)が1,000万円を超える場合に、納税義務が発生します。

また、新規に設立した会社で、資本金が1,000万円未満(1,000万円ぴったりではダメです)の会社は、最初の2年間は原則として納税義務が免除されます。

ですので、資本金500万円で設立した会社は、最初の2年間は、どんなに売上が高くても消費税を払う必要がありません。

そのため、普通は、3年目または4年目から、消費税の納税義務が発生することになります。

上記の図の用に、開業して、2年目に売上が1,000万円を超えた場合、4年目から消費税の納税義務が発生します。

ですが、平成23年の法律改正により、つぎの2つの条件を全て満たす会社は、2年目から消費税を払う義務が発生することになりました。

- 1年前の前半(半年間)の課税売上が1,000万円を超えること

- 1年前の前半(半年間)の給料支払額が1,000万円を超えること

要するに、設立してすぐに、売上が急上昇、人件費も急上昇、といった会社は、資本金が少なくても消費税を早めに払ってもらいますよ、ということになりました。

このあたりの判断はとても難しいので、会社設立したら早めに税理士に相談する方が良いでしょう。

(2)払う時期

消費税は、上記でご説明した法人税等と同じく、決算終了後2ヶ月以内になります。

この期限までに、会社は消費税を計算して申告書を税務署に提出し、併せて税金を納める必要があります。

(3)どれくらい払うのか

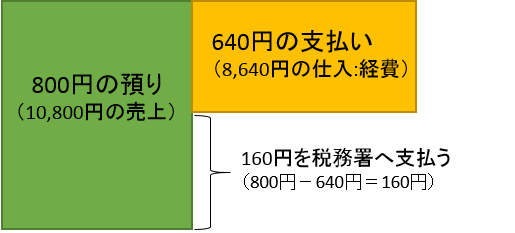

消費税は、つぎのような仕組みになっています。

※詳しい内容をお知りになりたい方は、会社設立する際は、消費税にも注意しましょう!の記事をご覧ください。

消費税は、この図のように、「売上の際にお客様から預かった消費税」から、「経費で外部に支払った消費税」を引いた金額を納めることになります。

ですので、会社が赤字でも消費税を払うことがあり得ます。

よくあるのが建設業です。

建設業でも、売上に消費税がかかるのですが、経費の大半を占める人件費(給料)には消費税がかかりませんから、消費税を控除することができません。

結果として、多額の給料支払いで会社が赤字であっても、消費税を払うことが多々あります。

ですので、会社は赤字であっても、消費税を払えるよう、資金を別途、積み立てておく必要があります。

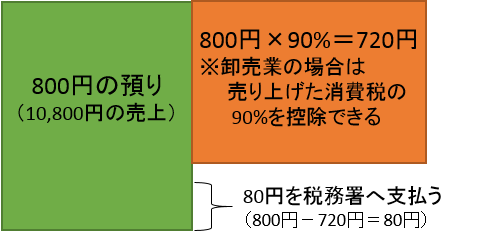

ですが、中小企業には、「簡易課税(かんいかぜい)」という制度があります。

この簡易課税は、2年前の消費税がかかる売上が5,000万円以下の場合、本来の方法でなく、売上金額のみで消費税を計算できる制度です。

事業が卸売業の場合ですが、簡易課税では、売上から90%を外部へ支払った消費税として引くことができます。

そうすると、ほとんどの業種で、税務署へ納める消費税が、本来の方法で計算した場合と比較して、安くなります。

最近では、税務署に、

「消費税が払えないから、分割で納付させてください」

という相談が多く寄せられるそうです。

消費税は、期限までに全額を納めなければなりません。

(分割納付は認められていません)

ですが、税務署に事前に納付計画を説明すれば、利息は付きますが、何とか認めてもらえるもあるかもしれません。

このような事態にならないよう、消費税分の資金は、預金から定期預金に積み立てておく、といったことも必要になるでしょう。

3.源泉所得税

(1)税金の概要

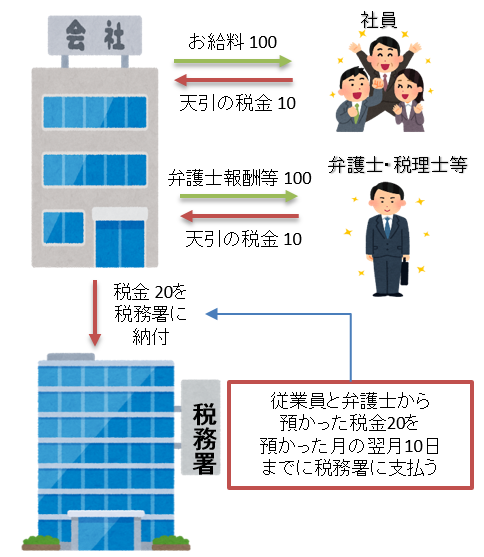

会社が社員にお給料を払う場合や、弁護士・税理士に報酬を払う場合には、源泉所得税という税金を天引きして払わなければなりません。

この図のように、会社が従業員に、毎月100円のお給料を払うとしましょう。

その場合は、会社は100円をそのまま従業員に払うのではなく、「源泉所得税(げんせんしょとくぜい)」という税金を天引きして払います。

具体的には、

「100円-10円=90円」

として、源泉所得税天引後の「90円」、お給料として従業員に支払う事になります。

また、弁護士・税理士に報酬を払う場合も同じです。

なぜ、このように、他人が払うべき税金を、会社が税金集金代行?のようなことをするんでしょうか。

一言で言うと、従業員(または弁護士・税理士等の個人事業者)から税金の取りっぱぐれがないようにするためなんですね。

こうしておけば、確定申告が必要な社員がいても、ある程度の税金は既に徴収しています。

また、同じく確定申告が必要な弁護士・税理士であっても、同じく既に一定額の税金を徴収しています。

この仕組み、戦前のドイツで始まった制度だそうです。

とても良く考えられた仕組みだと思います。

(2)払う時期

会社が従業員から預かった源泉所得税や、税理士等に支払う際に天引きした源泉所得税は、実際の支払いをした日の翌月10日までに、その預かった源泉所得税を銀行で納付する必要があります。

例えば、つぎのようになります。

- 給料を5月25日に支払った

・・・翌月10日(6月10日) - 税理士報酬を9月30日に支払った

・・・翌月10日(10月10日)

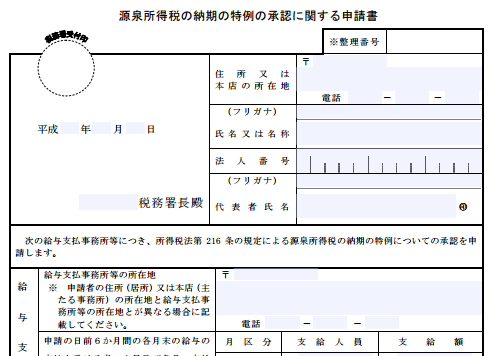

これが原則的な取扱いなんですが、従業員が少ない中小企業には特例が設けられています。

具体的には、給与の支払を受ける従業員が、常時10人未満の会社は、

「源泉所得税の納期の特例の承認に関する申請書」

を提出することができます。

この申請書を提出すれば、給料の源泉、税理士等の源泉については、支払った月の翌月10日ではなく、半年に1回でよくなります。

具体的にはつぎのとおりです。

- 1月1日~6月30日までに支払った分

・・・7月10日 - 7月1日~12月31日までに支払った分

・・・翌年1月20日

ちなみに、この特例が認められているのは、この特例用の納付書に書いてある源泉税のみです。

ですので、配当金を支払った際の源泉所得税や、外国人に家賃を支払った際に天引きする源泉所得税は、原則どおり翌月10日になります。お気をつけください。

(3)どれくらい払うのか

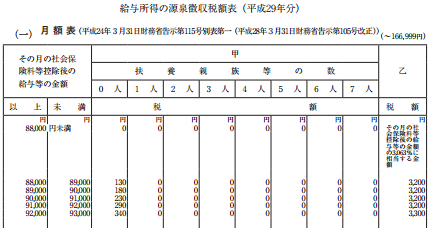

「お給料の場合」

お給料から天引きする源泉所得税は、税務署が発行している「給与所得の源泉徴収税額表(月額表)」から数字を求めます。

最近は、給与ソフトを導入すれば、自動で源泉所得税の金額を計算してくれます。

いちいち、この表で計算するのも大変ですから、是非ソフトの導入をお勧めします。

ちなみに、源泉税には、次の3つの種類があります。

- 甲欄(こうらん)

・・・この職場がメインである人 - 乙欄(おつらん)とへ

・・・この職場がサブの職場である人 - 丙欄(へいらん)

・・・日雇いの人

ほとんどの方は甲欄になりますので、源泉所得税になるでしょう。

ですが、乙欄になりますと、また別の表で計算する必要がありますので、お気をつけください。

また、この職場がメインであると思っていても、それを書類で宣言しなければなりません。

(具体的には、「扶養控除等申告書」を会社に提出しなければなりません)

この「扶養控除等申告書」を会社に出し忘れると(=会社が作成を忘れると)、源泉所得税が乙欄になってしまいます。

源泉所得税は会社が納める義務があります。

ということは、税務調査で扶養控除等申告書の未作成を指摘されると、会社に多額の源泉所得税がかかってしまいます。

気をつけましょう!

「弁護士・税理士等の報酬の場合」

この場合は簡単で、

「報酬額×10.21%」

となります。具体的には、

- 税込で計算する場合

108,000円×10.21%=11,026円

108,000円-11,026円=96,974(支払額) - 税抜で計算する場合

100,000円×10.21%=10,210円

108,000円-10,210円=97,790円(支払額)

となります。

原則は税込みで源泉所得税を計算するのですが、請求書で、請求額本体と消費税とが分かれて記載されていれば、税抜の請求額本体に税率をかけて、源泉所得税を計算することができます。

※ 以前は10%ちょうどだったんですが、平成25年より復興特別所得税が始まり、10.21%となってしまいました。

4.住民税(特別徴収)

(1)税金の種類

社員へのお給料には、源泉所得税だけでなく、住民税という税金がかかります。

この住民税、従業員本人のお給料にかかりますが、次の2つの方法で納めることになります。

- 普通徴収(ふつうちょうしゅう)

・・・社員の自宅に納付書が届く。社員自身が納付する。 - 特別徴収(とくべつちょうしゅう)

・・・会社宛に納付書が届く。会社が給料から天引きして払う。

従業員本人の住民税は、従業員本人が払うべきです。

しかしながら、原則は「特別徴収」となり、会社がお給料から天引きして支払うのです。

※ 「特別」と付いている方が原則なので、とても分かりづらいですね・・・。

今までは、小規模の中小企業様は「普通徴収」にして、従業員本人の自宅に納付書が届くようにしていました。

というのは、とても手間がかかるからです。

住民税は、従業員一人一人で金額も違いますし、授業員が退職したときも、新たな手続きが必要になるからなんです。

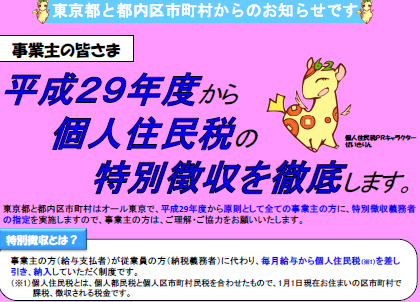

ですが、平成28年後半に、会社様宛にこのような用紙が送られてくるようになりました。

要するに、

「特別徴収が原則なのだから、それを徹底します!」

というお手紙です。

ですので、残念ながら?中小企業の全ては、原則として、平成29年6月以降に払うお給料について、住民税を天引きして納付しなければなりません。

なお、東京都では、給料を払っている社員が常時2名以下といった一定の理由があれば(理由書を提出することが前提ですが)普通徴収を継続出来るそうです。

検討する予知はあると思います。

(2)払う時期

住民税を払う時期は、つぎのとおりです。

- 普通徴収の住民税(社員自身が納付する)

・・・年4回 - 特別徴収の住民税(会社が給料から天引きして納付)

・・・7月10日~翌年6月10日までの12回分割

特別徴収の住民税ですが、会社宛に「6月~5月分」の納付書12枚が送られてきます。

6月分が年のスタートです。

この6月分を、翌月10日(=7月10日)までに、会社が納付します。

ですので、6月下旬に社員に支払う給与から、納付書に書かれている6月分の住民税を天引きする必要があります。

これが嫌で、普通徴収の会社様が多かったんです。

面倒なんですが、仕方ありませんね。

ただ、源泉所得税と同じように、従業員が常時10人未満の会社については、半年に1回の特例納付が認められています。

これを行えば、多少はラクになるのでしょうか・・・。

(3)どれくらい払うのか

住民税は、原則として「所得金額×10%」になります。

お給料、社会保険料の金額は社員ごとに違うので、一概に金額を言うことができません。

ですが、一般的には、年間給料500万円の社員様で、年間約20万円~30万円といったイメージでしょうか。

例えば、A社員の住民税が年間24万円だとしたら、これを12月で割った、月2万円を、毎月のお給料から天引きすることになります。

この納付書は自治体(区役所・市役所)ごとに来ますので、社員が多い会社様は、事務手続きが大変になります。

5.印紙税

印紙税とは、要するに「収入印紙」のことです。

新規の取引先と契約書を結ぶときは、契約書には当然、契約金額が記載されます。

例えば、機械のメンテナンス業を行う会社の場合は「毎月10万円のメンテナンス料を払う」といった記載があると思います。

この記載金額に比例して、契約書に印紙を貼ることになります。

(基本的には、契約金額の年額に比例して、必要な収入印紙の金額が上がっていきます)

この収入印紙のコストは、原則として、避けることも、節税することもできません。

収入印紙を節約しようとして、契約書の内容を変えてしまうと、先方とトラブルになったときに困ることになります。

そうしたら、元も子もないですよね。

ですので、契約書には必要事項をきちんと盛り込み、収入印紙もきちんと貼るようにしましょう。

6.登録免許税

登録免許税とは、登記にかかる税金です。

会社を設立する時や、不動産を購入したとき(=登記の名義を変更するとき)にかかる税金です。

ご質問者様は既に会社を設立されていますから、関係あるとしたら、会社が不動産を購入したときです。

不動産(土地・建物)を購入した場合は、それぞれの不動産の名義を変更する必要があります。

つまり、法務局に登記されている不動産の登記簿謄本の、所有者欄(甲欄)の名義を書き換える必要があります。

この書き換えには、登録免許税という税金を法務局に払う必要があるんですね。

不動産取得時の登録免許税ですが、

「固定資産税評価額×2%」

の税金がかかります。

ですので、固定資産税評価額が1億円の土地を購入したら、名義書き換えに、約200万円の登録免許税がかかるということになります。

※ ただし、平成31年3月31日まで、土地については2%が1.5%に軽減されています。また、建物については軽減税率の特例がありますので、実際には2%よりも安くなることが多いです。

実務上は、不動産売買の際は、司法書士の先生に登記(=名義変更)をお願いすることになります。

ですので、登録免許税は司法書士に払い、司法書士先生が法務局(=国)に納めることになります。

7.不動産取得税

不動産を購入(または新築)して暫くしますと、東京都の場合、都税事務所から

「不動産取得税について」

といった、お手紙が送られてきます。

要は、「不動産を購入したんだから、不動産取得税を払ってね」というお知らせです。

ですので、不動産購入時は上記の「登録免許税」だけでなく、「不動産取得税」という税金もかかるんですね。

この不動産取得税の税率ですが、

「固定資産税評価額×4%」

となります。

※ ただし、平成30年3月31日までに取得した土地・住宅建物については、4%が3%に軽減されます。また、新築住宅・中古住宅には軽減税率の特例があります。

忘れた頃に都税事務所から通知が来ますので、きちんと購入予算に組み込んでくださいね。

8.固定資産税

固定資産税は、皆さんお分かりだと思います。

不動産を持っている方に、毎年かかる税金です。

固定資産税の税率ですが、東京都の場合は、

「固定資産税評価額×1.7%」

となっています。

つまり、固定資産税評価額の1.7%が毎年かかる訳です。

※ 固定資産税の税率は、1.4%が原則です。ただし、固定資産税以外に、都市計画税なる税金を、追加で0.3%とられるんです。ですので、合計で1.7%となります。

固定資産税には、色々な論点があります。

路線価、使用用途、面積。

これらを見直すことにより、節税できる可能性があります。

(弊事務所のお客様でも、実際に節税できた事例がございます)

東京都の場合、都税事務所のホームページで路線価を公開していますから、そちらを基に、きちんと計算できているか、納税通知書を見ながらチェックすることをお薦めしています。

9.事業所税

事業所税という税金。聞き慣れない方もいるかと思います。

大規模事業者だけが払う税金。それが事業所税です。

会社が事業で使っている建物の床面積、会社の従業員の総数で判断し、大規模事業者と判定されれば、事業所税がかかります。

普通の中小企業、個人事業者にはまず関係ない税金ですから、ここでの説明は省きます。

※ たまに、個人事業でも事業所税を払っている方がいらっしゃいます。全国に診療所を展開しているお医者様に、事業所税がかかっていることを見たことがあります。ですが、普通の事業者の方は、まず関係ないと思われます。

10.自動車税

自動車税は、その年の4月1日の自動車の所有者にかけれられる税金です。

2月~3月くらいになると、やたら中古車買取業者のCMが増えませんか?

これは、自動車税の性格(その年の4月1日時点の所有者にかけられるので)からして、当然なのかもしれません。

自動車税は、その車の排気量等を基準にして、各役所が勝手に課税してきます。

税額も、普通の車であれば年間数万円ですから、大した負担とは言えませんね。

11.社会保険料

社会保険料は、正確に言うと税金とは言えないかもしれません。

ですが、半分を会社が負担するのですから、実質、税金といえるのではないでしょうか。

会社負担額は、給与支払額の約14%!です。

会社が払う主な税金には、法人税、消費税がありますが、これらに比べて、とんでもなく高い負担になります。

個人事業者であれば、従業員が5人未満であれば、原則として社会保険に入る必要はありません。

ですので、これから事業を始められる方は、会社設立にこだわらず、個人事業の形態も検討すべきだと思います。

社会保険料の負担について詳しくお知りになりたい方は、次の記事を参考にしてみてください。

会社に関する、色々な税金を確認してきました。

会社経営は最初が肝心です。単に、

「売上-経費=手取り」

といった感覚だけでなく、その手取りから払う税金までも考えた資金繰り計画が大切です。

皆様の事業が末永く発展しますよう、お祈り申し上げます。

本記事に関するご質問はお受けしておりません。予めご了承ください。