税理士 石橋將年(いしばしまさとし)

創業融資を申し込む際、注意すべきポイントがいくつかあります。

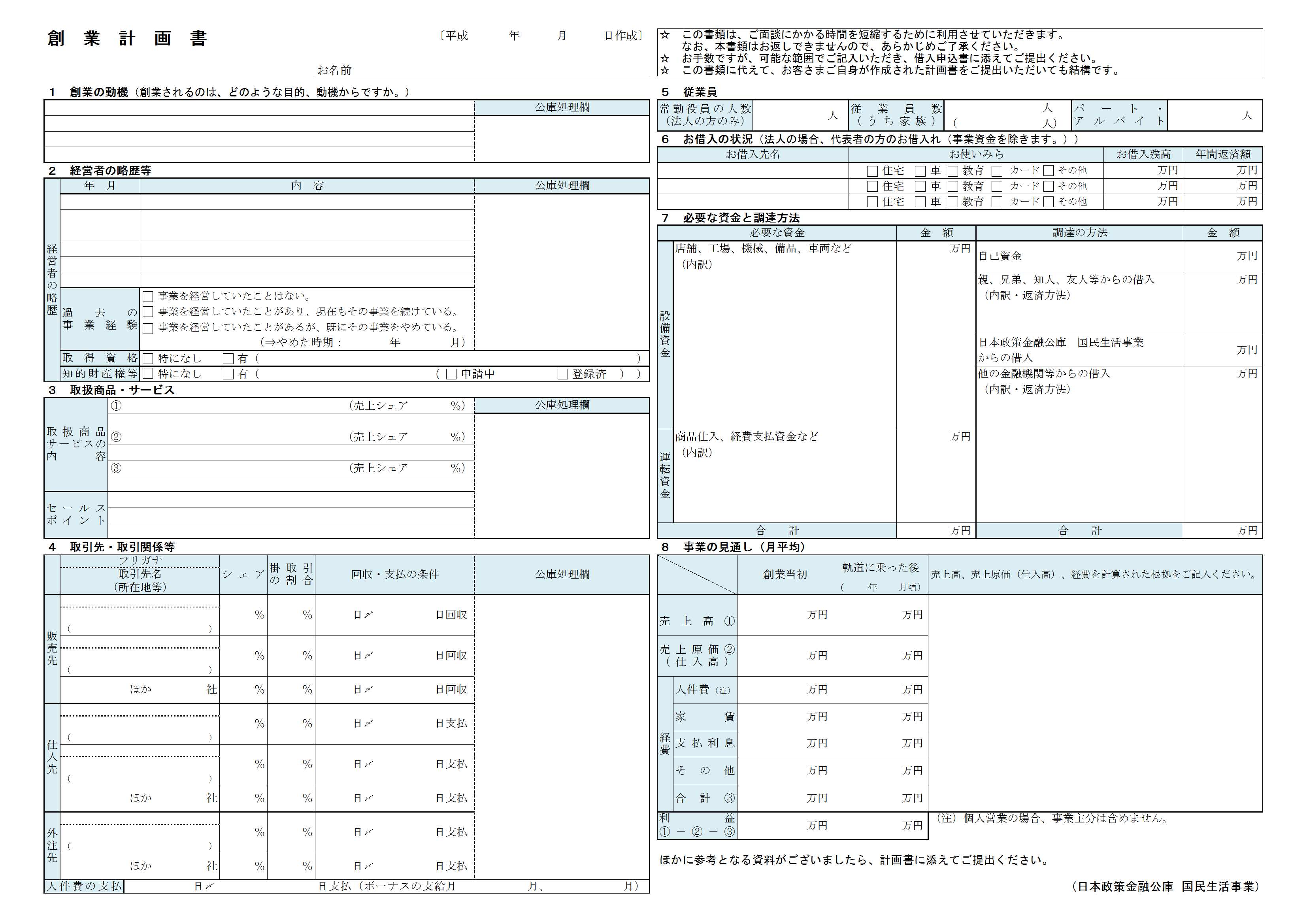

今回は、日本政策金融公庫の「創業計画書」について確認してみましょう。

この創業計画書ですが、とても良くできていて、創業を予定されている方がきちんとした計画を持っているか、判断できるようになっています。

創業計画書とは?

これは、日本政策金融公庫がホームページで公開している創業計画書です。この書類に必要事項を記入して、融資を申し込むことになります。

記入例も公開されていますが、あまり突っ込んだ内容は書いてありません。

記入する際のポイントについて解説していきましょう。

(1)創業の動機

これは、今のお気持ちをそのまま書けばOKです。例えば、「10年前からイタリア料理店を開くことを考えてきた。おいしいイタリアンをリーズナブルに食べてもらう、それが私の夢でした」といった感じでしょうか。

これについては、特に注意すべきことはありませんが、ご自身の熱い気持ちが融資担当者に伝わるように、多少熱っぽく書いた方が良いかと思います。

(2)経営者の略歴等

これはとても大切です!

融資担当者が真っ先に見るのは、この項目でしょう。

これは、その方の「技能」や「真面目さ」を判断するための項目です。

例えばですが、イタリア料理店の開業を考えているとしましょう。

そうすると、次のような経歴であれば、融資担当者の印象は極めて良いと思われます。

- 18歳・・・料理学校に入学

- 20歳・・・料理学校を卒業し、街のカジュアルイタリア料理店で5年間修行する

- 25歳・・・都心の高級イタリア料理店に転職し10年間腕を磨く

- 35歳・・・独立を決意した

もちろん、途中で脱サラして料理店を始められる方もいらっしゃるでしょう。

そのような方は、「毎週土日に3年間、料理学校に通って技能を身につけた」ということを書かねば、その方がきちんとした腕をもっているか、融資担当者は分かりません(融資担当者は書面でしか判断できないのです)。

また、その方が真面目かどうかも、ここから分かります。1年ごとに勤務先を変えているようでは、あまり印象は良くないでしょう(もちろん、きちんとした理由があれば別ですが・・・)。

ご自身の経歴については、書面だけでなく融資担当者から直接質問されます。ですから嘘はいけません(すぐバレてしまいますよ)。気をつけてくださいね。

(3)取扱商品・サービス

ここには、どのような商品を販売するのかを書きます。

イタリア料理店であれば、「イタリア料理・1人当たりの想定単価3,000円・予定営業時間17時~23時・どのような特徴(チーズにこだわっている等)」といったことを記入します。他社との差別化が図れる情報があれば、積極的に書くべきでしょう。

(4)取引先・取引関係等

これは、「その商売がきちんとした売上があがるか」、「きちんと商品を仕入れられるか」、といった情報を書きます。

イタリア料理店であれば、販売先はお店の開業予定地になります。

例えば、渋谷でイタリア料理店を開くとしましょう。そうしますと、最低限、その物件のチラシ(不動産業者からもらう・インターネットで印刷する)を創業計画書に添付すべきでしょう。

また、近くに競合店がないか、その調査もしておくべきです。例えば、半径300メートル以内に類似のお店(価格帯の近いフレンチやイタリアン)がどこに何件あるか、地図に落とし込んで持参すると、融資担当者の印象は良いでしょう。

仕入先は、イタリア料理店の場合は、材料の仕入先になります。

例えばですが、以前の勤務先から独立する場合、そのオーナーから仕入先を引き継げるのか、それとも新しい業者を見つけなければならないか。

特に新しい業者から仕入れる場合は、その業者から「**さんと、新しく取引を始めます。野菜の提供については、全面的に協力します」といったお手紙をもらって添付すると、融資担当者も安心できるでしょう。

(5)従業員

家族にお願いする、アルバイトを雇う、いずれにしても計画が必要です。ここにはそれを記入します。

求人誌に応募しても、実際に働けるようになるまでには、面談やトレーニングを含めて、最低でも1ヶ月はかかります。ですから、その計画も織り込んで記入することになります。

(6)お借入の状況

現在、他の銀行から、「どのような目的」で「いくら借りているか」をかくことになります。

例えばですが、住宅ローンであれば、きちんと返済ができているのであれば、ほとんど問題はないと思われます。

問題は、過去にクレジットや消費者金融の返済が焦げ付いた方です。

例えばですが、クレジットローンを多額に、かつ、長期間返済していなかった場合、今は完済していても、融資がおりない可能性があります。

また、過去に日本政策金融公庫や銀行に、きちんと返済ができなかった方への融資も難しいでしょう。

ですから、この辺りに引っかかりそうな方は、まず、それを先に融資担当者に伝えることです。いくら計画を立てても、ここでアウトになってしまっては、元も子もありませんので。

なお、日本政策金融公庫の場合ですが、全国の信用保証情報をオンラインで見ることが可能です。そのため、融資担当者は創業予定者の信用保証情報を見ることができます(氏名や生年月日で検索可能です)。

ですから、嘘をついても直ぐに分かってしまいますので、過去の返済に問題がありそうな方は、一番最初にお伝えすることをおすすめしています。

なお、書類が全てOKなのに、融資担当者が理由を言わないで融資がダメになった場合は、信用保証情報が影響しているかもしれません。

というのも、信用保証情報でダメになった場合、その理由を融資申込者に正直に話してはいけない、という決まりがあるのです。

ですが、このあたりは、税理士が間に入っていると、融資担当者から税理士宛に、本当の理由を(何となくですが)教えてくれることがあります。

ですから、税理士に間に入ってもらって申し込むと、話がスムーズに行くかもしれませんr。

(7)必要な資金と調達方法

ここには、「設備資金」「運転資金」「自己資金」を記入します。

設備資金ですが、イタリア料理店であれば、内装や調理器具といったものが必要になりますから、まずはこれらの見積書が必要になります。取扱業者に連絡して、見積書を発行してもらいましょう。

融資担当者から請求されますので、必ず見積書をとってください。

また、運転資金の欄ですが、これは開業当初に必要な仕入代金や大きな経費の支払い予定をや人件費を記入します。

最初の大きな仕入やアルバイトの募集費用についても、もれなく書きましょう。これらも見積書をきちんと準備しておきましょう。

また、自己資金の欄ですが、ご注意いただきたい点がいくつかあります。

日本政策金融公庫の場合、自己資金は、原則として資金総額の1割で良いとされています(1,000万円で始めるなら900万円を借りて、自己資金は100万円となります)。

ですが、実際はそうではなく、融資金額の2割~3割程度を準備しておく必要があります。800万円借りるのであれば、200万円~300万円は準備しておきましょう。

また、この自己資金をどうやって準備したかも大切です。

要は「きちんと自分でコツコツ貯めたお金かどうか」を見られます。勤務時代に毎月5万円貯め、300万円貯まったので開業。そのような流れであればベストです。

ですが、「タンス預金」や「親からの借り入れ」は印象が悪い、ということです。

融資担当者には、自己資金の証明として自分の通帳コピーを渡します。これに、いきなり300万円が入金していたら、融資担当者は、「自分でコツコツ貯めていない。この方は本当に真面目なんだろうか?」と思う訳です。

ですから、開業時の融資を考えている方は、コツコツと今のお給料から自己資金を貯めることをおすすめします。

(8)事業の見通し

これには、毎月の売上見込みや資金見込みを含めることになります。当然、利益がでるように書く(利益がでないと返済できない)のですが、まだ事業が始まっていない訳ですから、あくまで見込みで良いことになります。

なお、融資担当者いわく「税理士が作るような厳密な資金繰り表は必要なく、これで大丈夫」とのことでした(厳密な資金繰り表を付ける方は、申込者の約2割~3割程度のようです)。

日本政策金融公庫のホームページにも、創業計画書の記入例はありますが、一般的なことしか書かれていませんので、私なりの経験を踏まえて、ご説明してきました。

創業計画書を書こうとすると、色々な準備が必要なことに気づくでしょう。ですので、開業を数年後に予定されている方も、まずはこの創業計画書を手に取ってお読みになることをおすすめします。

皆様の事業の成功をお祈りしております。

※本記事に関する無料相談はお受けしておりません。あらかじめご了承ください。