損益通算のポイント(確定申告)

総合所得の計算

確定申告をするとは、言い換えれば所得税を計算することです。

所得税の法律では、所得(収入)の種類を、10種類に分けて計算する必要があります。

そのうち、次の8つの所得については、それぞれの所得区分ごとに計算します。

- 事業所得(事業の収入)

- 不動産所得(不動産の収入)

- 利子所得(普通はありません。外国所在の銀行の利息等)

- 配当所得(株式の配当等)

- 給与所得(会社からのお給料)

- 雑所得(貸したお金の利息等)

- 譲渡所得(事業用の車の売却等)

- 一時所得(臨時的な収入)

この8つについては、それぞれの所得区分ごとに所得金額を計算し、これらを合算して合計所得の金額を計算します。

この金額を総所得金額といいます。

所得税は、この総所得金額に税率をかけることによって計算します。

総所得金額に税率をかけて税金を計算することを総合課税と呼んでいます。

黒字と赤字を相殺できる

いくつかの所得がある方、例えばマンション経営による不動産所得に加えて、飲食業による事業所得もある方は、どちらかの所得は黒字であっても、どちらかが赤字である。

そんな場合もあるかと思います。

その場合、例えば、飲食業の赤字を不動産の黒字にぶつけて相殺する。そんなこともできます。

これを損益通算といいます。

ただし、すべての所得が損益通算できるわけではありません。

損益通算ができるのは、「事業所得」「不動産所得」「譲渡所得」「山林所得」が赤字のときのみです。

これらの所得に関する赤字は損益通算を行うことができますから、忘れずに行いましょう。

損益通算のポイント

事業用の車両の売却(下取り価格は安い方が良い)

事業用の自動車を売却した場合は、損益通算の対象になります。

(事業用でないものはダメです)

事業用の車両を買い換えする場合、下取り価格を安くしてもらい、その分、新車の値引きをしてもらったほうがいいです。

購入総額は同じですが、下取り価格が低いことで譲渡損失が大きくなりますので、結果的に損益通算できる額が大きくなります。

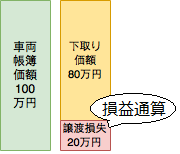

【例1】

車の帳簿価格が100万円、下取り価格が80万円の場合

→20万円の譲渡損失が生じ、20万円の損益通算ができます。

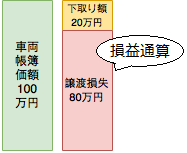

【例2】

車の帳簿価格が100万円、下取り価格が20万円の場合

→80万円の譲渡損失が生じ、80万円の損益通算ができます。

損益通算できる額が大きければ大きいほど、所得税を節税することができます。

買い換えの際は、ちょっと一工夫してみましょう。

節税対策になる不動産経営

不動産所得も損益通算することができます。

例えば、ワンルームマンションの1室だけを貸している場合にも、不動産所得となります。

他の所得がある方、例えば事業所得がある方は、これを利用して節税ができるかもしれません。

不動産所得の計算ですが、入居者からの家賃よりも、管理費・固定資産税等の必要経費が大きければ、不動産所得は赤字となります。この赤字を使って損益通算すれば、節税ができるかもしれませんので、検討してみるのも良いでしょう。

損益通算をする際に注意すべきポイント

損益通算をする際は、次のような点に注意しましょう。

(1)きちんと貸している不動産でないと損益通算はできません!

保養、レジャー、趣味等を目的とした別荘といったように、不動産貸付をしていない不動産について赤字が出ても、損益通算の対象とすることはできません。

(2)借入金の利息に注意!

多額の土地を借り入れして買った場合、その利息は不動産所得の経費になります。当然ですね。

ですが、その利息によって生じた赤字は、他の所得とは損益通算できません。

バブル時代以前に、そのような節税対策が流行ったからで、それを防止するためと言われています。

その計算ですが、利息を土地分と建物分とに按分します。

きちんと按分できない場合は、まずは建物の金額に充当できます。

納税者にとって有利な取り扱いになっています。

そして、土地分の利息については、損益通算の対象から除外します。

(3)土地・建物の譲渡損失は損益通算の対象外!

土地・建物といった分離課税の譲渡損失は、原則的に損益通算の計算には算入できません。

ただし、分離課税のなかでの相殺は可能です。

ですから、売却して黒字が出た土地と、売却して赤字が出た土地とは、同一年中であれば黒字と赤字を相殺できます。

(赤字の翌年繰り越しは原則としてできません)

売却のタイミングも重要ですね。

繰越控除

重要な節税ポイントとして、繰越控除が挙げられます。

繰越控除とは?

繰越控除とは、黒字と相殺しきれないくらいの赤字(つまり使い切れなかった赤字)がある場合、その赤字を翌年に繰り越すことができる制度です。

繰り越すことができるのは最大3年間です。(その間確定申告書を提出していることが条件になっています。)

事業を開始した年は、設備投資などで赤字が発生する場合がほとんどですから、翌年以降に損失を繰り越すことによって、税金を軽減させることができます。

ただし、青色申告が要件となっていますから、きちんと青色申告承認申請書を期限までに提出しておきましょう。

自宅の売却損であっても繰越控除の対象となる場合がある。

自宅の売却損であっても繰越控除の対象となる場合がある。

一定の要件を満たした場合、自宅の売却によって生じた損失にも繰越控除が適用されます。

(平成27年時点では、まだこの制度は使えますが、法律改正により使えなくなることがあります。お気をつけください)

損益通算は、事業をしている方(事業所得がある方)、不動産収入がある方(不動産所得がある方)にとって、必須の知識です。

余分な税金を払わなくてもいいように、正しい知識を身につけておきたいものですね。