所得控除のポイント(確定申告)

所得控除とは、所得税の確定申告をする際、所得(利益)から控除することができるものです。

人に着目して控除する人的控除(扶養控除等)や、お金や物に着目して控除する物的控除(生命保険料控除等)に分けられます。

間違いやすいポイントを記載してみました。ご参考にしてみてください。

1.雑損控除

2.医療費控除

3.社会保険料控除

5.生命保険料控除

6.地震保険料控除

7.寄付金控除

8.障害者控除

9.寡婦・寡夫控除

10.勤労学生控除

12.扶養控除

13.基礎控除

※平成27年の法律を前提として記載しています。以後の法律改正にご注意頂き、難しい判断の際は税理士等の専門家に相談してください・

雑損控除

雑損控除とは?

災害や盗難等の被害にあった場合に受けられる控除です。

雑損控除は、自分や自分と生計を一にする配偶者その他親族で、年間の総所得金額が38万円以下の者の所有する資産に対して受けた損害や、災害等に関連してやむを得ない支出に対しても受けることができます。

雑損控除を受けようとした年の所得から、控除しきれなかった場合は、その控除しきれなかった部分を翌年以後3年間繰り越すことができる場合があります。(ただし、控除できない所得もあります)

雑損控除の対象となる損失の発生原因

地震や天災といった災害等によるものが対象です。

遭難・横領 詐欺・恐喝によるものは含まれません

![]() オレオレ詐欺や振り込め詐欺で被害を受けた場合でも、雑損控除の対象にはなりません。

オレオレ詐欺や振り込め詐欺で被害を受けた場合でも、雑損控除の対象にはなりません。

また、詐欺や脅迫によるものも控除できません。

雑損控除の対象となる資産

雑損控除はすべての資産が対象となるわけではありません。

日常生活に通常必要な住居・家具・衣類等です。

趣味で所有しているものや、通常生活に必要ではないと考えられる高価なものについては対象に含まれません。

また、事業用の棚卸資産・固定資産等も対象外となっています。

雑損控除の計算方法

雑損控除の計算は以下のように行います。

- (災害等による損害額+災害に関連した支出額-保険金等の補填金)-総所得×10%

- 災害に関連した支出-5万円

この1.2.のうち、いずれか大きい方の金額が雑損控除額となります。

![]() 災害等による損害額は、損害を受けた直前の時価を基礎として計算します。

災害等による損害額は、損害を受けた直前の時価を基礎として計算します。

他にもその資産の取得価額から減価償却累計額相当額を控除した金額を基礎とした計算もできます。

取得価額や、新品の価額を損害額とすることはできません。

![]() 雑損控除を受ける場合、関連した支出の領収書等を申告書に添付しなければいけません。

雑損控除を受ける場合、関連した支出の領収書等を申告書に添付しなければいけません。

また、災害を証明する警察の証明書、消防署の証明書等の添付も必要になります。

災害減免法との有利選択

災害等により住宅や家財に損害を受けた場合、「災害減免法」というものが適用されます。

災害減免法を利用すると所得税の軽減免除の措置が受けられるため、雑損控除とどちらが有利かを選択する必要があります。

| 区分 | 雑損控除 | 災害減免法 |

| 損害の発生原因 | 災害・盗難・横領 | 災害に限る |

| 対象資産 | 生活に通常必要なもの |

住宅・家財 |

| 対象損害額 | 総所得金額等の10%以上 | 住宅・家財の時価の50%以上 |

| 所得要件 | 無 | 所得金額が1,000万円以下 |

| 控除しきれなかった損失 | 3年間繰越可能 | 繰越不可 |

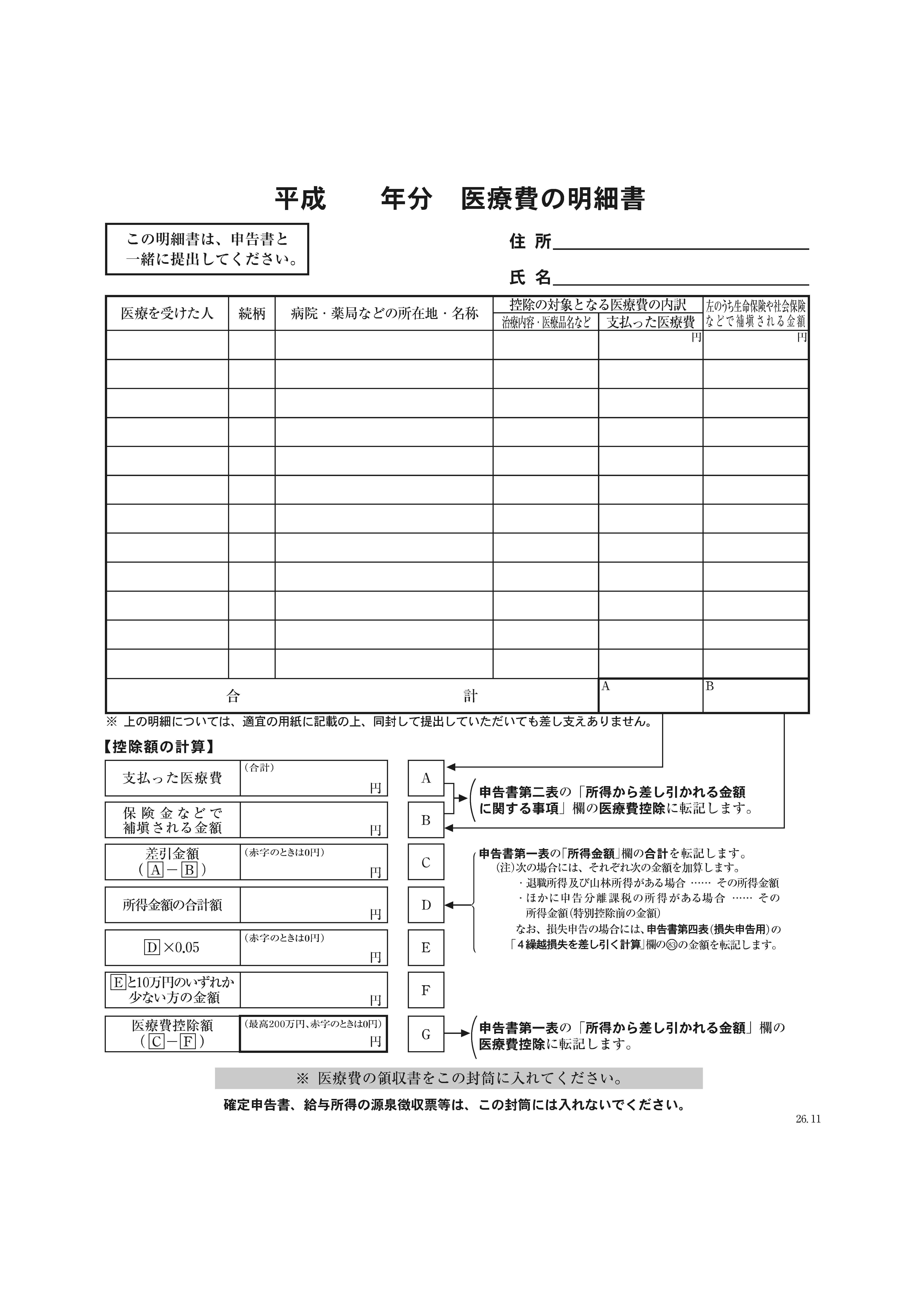

医療費控除

医療費控除とは

自分が家族のために支払った医療費が、年間10万円を越える場合、その超える金額を所得金額から控除できます。

これを医療費控除といいます。

ただし、保険金等で補填された金額は除きます。

また、年間総所得金額が200万円未満の方は、その金額の5%のみが控除対象となります。

医療費控除の対象

医療費控除の対象となる医療費は、1年間に実際に支払った金額になります。

ですから、未払いのものは含まれません。

また、実際に支払った医療費の中でも、通常の水準を超えるような著しく高いものは含まれません。

クレジットカードを利用した場合は、引き落とし日ではなく、カード利用日が支払った日となります。

| 医療費等 | 医療費控除の対象 | 医療費控除の対象外 |

| 医師、歯科医師による治療又は診療の費用 |

・医師及び歯科医師による治療費 |

・医師等に支払う謝礼 ・美容整形の費用 ・健康診断の費用 ・人間ドックの費用 |

| 医薬品等の購入費用 | ・治療・療養に必要な医薬品購入費用 ・薬事法に規定する医薬品購入費用 ・医薬機器の購入費用 ・医師の指示による医療器具の購入費用 |

・健康増進のための医薬品 ・予防のための医薬品 ・マッサージ器 ・電動ベッド |

|

通院のための費用 |

・通常必要な病院までの交通費 ・医師の送迎費 |

・ガソリン代 ・駐車場料金 |

| 介護サービスのための費用 | ・指定介護老人福祉施設、介護老人保健施設等の費用 ・指定訪問介護等の費用 ・認定特定行為業務従事者による特定行為に係る費用等 |

・家事援助のための対価 |

医療費控除の計算方法

(1)総所得金額が200万円未満の場合

その年に支払った医療費-保険金等による補填-総所得金額の5%

(2)総所得金額が200万円以上の場合

その年に支払った医療費-保険金等による補填-10万円

![]() 医療費控除の金額は最高200万円となっています。

医療費控除の金額は最高200万円となっています。

なお、控除を受けるためには、税務署に行って、「医療費の領収書」と書かれた封筒に、領収書(原本)を入れて、確定申告書と一緒に税務署に提出しなければいけません。

ですが、電子申告ですと、領収書の提出は不要となります。

社会保険料控除

社会保険料控除とは

自分または自分と生計を一にしている配偶者その他の親族の負担すべき社会保険料を払った場合は、所得金額から控除できるという制度です。

社会保険料控除の対象

社会保険料控除の対象となるのは以下のものがあります。

健康保険等

健康保険の保険料、国民健康保険の保険料、国民健康保険税、介護保険の保険料、高齢者医療制度の保険料、船員保険の保険料

年金等

国民年金の保険料、厚生年金の保険料、公務員等共済組合の掛金等

雇用保険等

雇用保険の労働保険料、労働者災害補償保険の保険料

![]() 社会保険料も実際に支払った金額が控除の対象となります。

社会保険料も実際に支払った金額が控除の対象となります。

よって、未払いのものは含まれません。

逆に、過年度分を一括で支払った場合は、支払った全額が控除の対象となります。(延滞金は含みません)

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは

納税者が小規模企業共済法の規定による共済契約掛金、確定拠出年金法の個人型年金加入者掛金、心身障害者扶養共済制度による掛金を支払った場合は、その全額を所得金額から控除できるという制度です。

![]() 個人事業をされている方は、小規模企業共済を必ず検討しましょう。

個人事業をされている方は、小規模企業共済を必ず検討しましょう。

特に儲かっている方は、上限金額(1年間に84万円までかけられます)をかけますと、全額所得から控除できますし、事業を辞めたときにもらうお金も退職所得になり、かなりの節税となります。

もちろん、年金制度のように、小規模企業共済も破綻するかもしれませんが、今のところ、そのような話しは聞かれていません。

ちなみに、当事務所の税理士(石橋)も、小規模企業共済に加入しています。

生命保険料控除

生命保険料控除とは

生命保険に加入していて、保険金の受取人が自己、又は配偶者、その他の親族とする生命保険契約等の保険料や掛金を支払った場合には、一定金額を所得金額から控除できるという制度です。

生命保険料控除額の計算方法

生命保険料は、新契約と旧契約で扱いが異なります。

新契約とは、平成24年1月1日以後に締結した保険契約で、旧契約とは平成23年12月31日以前に締結した保険契約のことです。

生命保険料控除額は、つぎの表で計算されます。

社会保険料のように支払った額全額が控除の対象となるわけではないので注意してください。

なお、新契約分は、「一般分+個人年金分+介護保険分」として、最大12万円控除することができます。

| 旧保険・新保険 | 支払保険料の金額 | 生命保険料控除額 |

| 旧保険 | ~25,000円 | 支払保険料全額が控除対象 |

| 25,001円~50,000円 | 支払保険料×1/2+12,500円 | |

| 50,001円~100,000円 | 支払保険料×1/4+25,000円 | |

| 100,000円超 | 50,000円 | |

| 新保険 | ~20,000円 | 支払保険料全額が控除対象 |

| 20,001円~40,000円 | 支払保険料×1/2+10,000円 | |

| 40,001円~80,000円 | 支払保険料×1/4+20,000円 | |

| 80,000円超 | 40,000円 |

![]() 生命保険料控除を受ける場合、生命保険料控除証明書を添付、又は提示しなくてはいけません。

生命保険料控除を受ける場合、生命保険料控除証明書を添付、又は提示しなくてはいけません。

毎年、10月下旬くらいに、保険会社から「生命保険料の控除証明書」が送られてきますので、それを見れば大丈夫です。

地震保険料控除

地震保険料控除とは

損害保険契約等に係る地震等の保険料や掛金を支払った場合、一定の金額が所得金額から控除できる制度です。

自宅へかけた損害保険料といったものが代表的な例です。

地震保険料控除の対象となる保険や共済の契約は以下のようになっています。

- 自己又は自分と生計を一にしている配偶者やその他の親族が所有している居住用家屋、生活用動産を保険や共済の目的とする契約であること

- 地震・噴火又は津波を原因とする火災、損壊等による損害を補填する保険金や共済金が支払われるものであること

![]() 平成18年度までは損害保険料控除というものがありましたが、税制改正により廃止されました。

平成18年度までは損害保険料控除というものがありましたが、税制改正により廃止されました。

経過措置として、一定の長期損害保険契約に係わる保険料(旧長期損害保険料といいます)については、地震保険料控除の対象とすることができます。

![]() 地震保険料控除の対象は、その年に実際に支払われたものに限ります。

地震保険料控除の対象は、その年に実際に支払われたものに限ります。

ただし、前年以前に地震保険料を前納している場合は、本年に該当する部分を地震保険料控除の対象とすることができます。

逆に前納した年には前納した年に該当する部分しか地震保険料控除の対象とはなりませんので注意が必要です。

地震保険料控除の証明書も、生命保険料の控除証明書と同じく、保険会社から毎年届きます。そちらを見て処理をすればよいでしょう。

地震保険料控除額の計算方法

自分や家族の居住用家屋や、生活用動産を対象とする地震保険料、また平成18年度までに契約した九兆機損害保険料を支払った場合、以下の表に定められた金額が地震保険料控除の対象となります。

| 区分 | 支払保険料 | 保険料控除額計算 | 保険料控除額 |

| 地震保険料等 | ~50,000円 | 支払った保険料の金額 | ① |

| 50,000円超 | 50,000円 | ||

| 旧長期損害保険料 | ~10,000円 | 支払った保険料の金額 | ② |

| 10,001円~20,000円 | 支払った保険料×0.5+5,000円 | ||

| 20,000円超 | 15,000円 | ||

| 地震保険料控除額=①+③ | 最高50,000円 | ||

寄付金控除

特別な団体に寄付金を支払った場合は、一定の金額を所得から控除できます。これを寄附金控除といいます。

寄付金控除の対象となる寄付金は、特定寄付金というもので、以下のようになっています。

- 国、地方公共団体に対する寄付金

- 公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄付金のうち財務大臣が指定したもの

- 特定公益増進法人に対する寄付金

- 特定公益信託に支出した金銭

- 政治活動に関する寄付金

- 認定特定非営利法人(認定NPO法人)に対する寄付金

- 特定地域雇用等促進法人に対する寄付金

- 特定新規株式を払込により取得した場合の取得金額(1,000万円が限度)等です

![]() 寄付金控除の対象となるか迷ったら、寄付先が寄付金控除の領収書等を交付してくれるかどうかで判断してみてください。

寄付金控除の対象となるか迷ったら、寄付先が寄付金控除の領収書等を交付してくれるかどうかで判断してみてください。

また、寄付先のホームページやパンフレット等でも確認することができます。

![]() 政治献金をした場合、認定特定非営利活動法人に対する一定の寄付金や、公益社団法人及び公益財団法人等で一定の要件を満たすものに対する寄付金については、寄付金控除に代わりに、所得税額から控除できる税額控除を適用することもできます。

政治献金をした場合、認定特定非営利活動法人に対する一定の寄付金や、公益社団法人及び公益財団法人等で一定の要件を満たすものに対する寄付金については、寄付金控除に代わりに、所得税額から控除できる税額控除を適用することもできます。

いずれか有利な方を選択できますので、検討が必要です。

寄付金控除の際は、寄付金控除の受領証の添付が必要です。

寄付金控除額の計算方法

寄付金控除の金額は、寄付した金額から2,000円を控除した金額と、総所得金額等の40%から2,000円を控除した金額のいずれか小さい方の金額となります。

- 寄付金の額-2,000円

- 総所得金額等×40%-2,000円

1.と2.のいずれか小さい方=寄付金控除額

障害者控除

障害者控除とは

自分自身、またはその控除対象配偶者、扶養親族に障害者がいる場合には、自分の所得から障害者1人につき27万円を控除できるという制度です。

特別障害者といった重い障害をお持ちの方は40万円を控除することができます。

また、控除対象配偶者及び扶養親族が特別障害者で、かつ納税者又は納税者と生計を一にする親族と同居している(同居特別障害者といいます)場合には、障害者控除40万円にさらに35万円が追加控除となり、75万円の控除となります。

![]() 要介護認定を受けていても、障害者控除の要件に該当しない場合がありますので注意が必要です。

要介護認定を受けていても、障害者控除の要件に該当しない場合がありますので注意が必要です。

また、一見、障害をお持ちでない方でも、障害者控除の対象となる場合があります。

控除を忘れますと、税金を余分に払うことになります。税理士等が確定申告する際は、ご本人には確認しにくいでしょうが、かならず確認しましょう。

障害者とは

障害者とは

障害者手帳を交付されている方、精神障害者保健福祉手帳の交付を受けている方等が挙げられます。

特別障害者とは

障害者のうち、特に重度の障害のある方が該当します。特に重度の障害は以下のようなものになります。

- 身体障害者手帳に身体上の障害の程度が一級又は二級と記載されている方

- 精神障害者保健福祉手帳に障害等級が一級と記載されている方

- 重度の知的障害者と判定された方

- 常に病床にいて、複雑な介護を受けなければならない方等

寡婦・寡夫控除

寡婦・寡夫控除とは

納税者が寡婦、寡夫であり一定の要件を満たす場合には、所得金額から27万円を控除できるという制度です。ただし、特定の寡婦である場合には35万円を控除することができます。

寡婦・寡夫控除の金額は別離の原因が死別なのか、離婚なのか、また、扶養親族はいるのか、所得金額はいくらなのかによって額が異なります。

控除額は以下のようになっています。

寡婦

| 寡婦控除額の判定 | 控除額 | ||||

| 死別・又は生死が明らかでない | 合計所得金額が500万円以下 | 扶養親族である子がいる | 35万円 | ||

| 扶養親族である子がいない | 27万円 | ||||

| 扶養親族または 総所得金額等が38万円以下の生計を一にする子がいる |

27万円 | ||||

| 離婚 | 扶養親族または 総所得金額等が38万円以下の生計を一にする子がいる |

扶養親族である子を有していて 合計所得金額が500万円以下 |

35万円 | ||

| 扶養親族である子を有していて 合計所得金額が500万円超 |

27万円 | ||||

寡夫

| 寡夫控除額の判定 | 控除額 | ||

| 離婚 死別 生死が明らかでない |

総所得金額等が 38万円以下の 生計を一にする 子がおり合計所得金額が 500万円以下 |

27万円 | |

![]() 寡婦控除は、税理士でも見落としがちな、忘れやすい制度です。

寡婦控除は、税理士でも見落としがちな、忘れやすい制度です。

特に、離婚した女性でお子様がいらっしゃる方は、かなりの確率で寡婦控除を受けることができます。

お勤めの方は、年末調整で受けられますが、会社側にきちんと「自分は寡婦控除の対象である」と申告しなければ、きちんと適用してもらえません。

気をつけましょう。

勤労学生控除

勤労学生控除とは

納税者自身が勤労学生である場合、ご自分の所得から27万円が控除できる制度です。

勤労学生控除を受けるための要件は以下のようになっています。

- 給与所得などの勤労による所得があること

- 合計所得金額が65万円以下で、さらに勤労によらない所得が10万円以下であること

- 以下に挙げる特定の学校の学生、生徒であること

(1)学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

(2)国、地方公共団体、学校法人等により設置された専修学校等のうち一定の要件に当てはまる課程を履修させるもの

(3)認定職業訓練を行う職業訓練法人で一定の要件に当てはまる課程を履修させるもの

勤労学生かどうかは、その年の12月31日の現況によって判断します。

各種学校、専修学校などの場合は証明書の添付又は掲示が必要になります。

配偶者控除・配偶者特別控除

配偶者控除とは

ご自分の配偶者が要件を満たす場合、一定の金額を所得から控除できる制度です。

配偶者控除に必要な要件は以下のようになっています。

その年の12月31日現在次の要件全てを満たす配偶者

- 民法上の配偶者であること(婚姻関係が必要であり、内縁関係は認められません)

- 納税者と生計と一にしていること

- 合計所得金額が38万円以下であること

- 原則として青色事業専従者として給与の支払いを受けていないこと、白色事業専従者でないこと

- 他の人の扶養親族でないこと

配偶者特別控除とは

ご自分の納税者の配偶者の合計所得金額が38万円を越えていて、配偶者控除の適用は受けられませんが、特定の要件を満たす場合には、段階的な金額を所得から控除できる制度です。

配偶者特別控除に必要な要件は以下のようになっています。

- ご自分のその年の合計所得金額が1,000万円以下であること

- その年の12月31日現在、次の要件全てを満たす配偶者

(1)民法上の配偶者であること(婚姻関係が必要であり、内縁関係は認められません)

(2)ご自分と配偶者とが生計を一にしていること

(3)年間の合計所得金額が38万円超76万円未満であること

(4)原則として青色事業専従者として給与の支払いを受けていないこと、白色事業専従者でないこと

(5)他の人の扶養親族でないこと

配偶者控除・配偶者特別控除の計算方法

配偶者控除額

| 配偶者控除額の判定 | 控除額 | |

| 配偶者の合計所得金額が38万円以下 | 70歳以上 | 48万円 |

| 70歳未満 | 38万円 | |

配偶者特別控除額

| 配偶者特別控除の判定 | 配偶者の合計所得金額 | 控除額 | |

| 配偶者の合計所得金額が76万円未満 | 納税者の合計所得金額が1千万円未満 | 380,000円超400,000円未満 | 38万円 |

| 400,000円以上450,000円未満 | 36万円 | ||

| 450,000円以上500,000円未満 | 31万円 | ||

| 500,000円以上550,000円未満 | 26万円 | ||

| 550,000円以上600,000円未満 | 21万円 | ||

| 600,000円以上650,000円未満 | 16万円 | ||

| 650,000円以上700,000円未満 | 11万円 | ||

| 700,000円以上750,000円未満 | 6万円 | ||

| 750,000円以上760,000円未満 | 3万円 | ||

扶養控除

扶養控除とは

ご自分に扶養親族がいて、特定の要件を満たしている場合、一定額を所得から控除できる制度です。

扶養控除の対象となる扶養親族の要件は以下のようになっています

- 配偶者以外の親族又は都道府県知事から養育を委託された児童や市町村長から養護を委託された老人(65歳以上)であること

- ご自分と扶養親族とが生計を一にしていること

- 扶養親族の年間の合計所得金額が38万円以下であること

- 原則として青色事業専従者として給与を受け取っていないこと、白色事業専従者でないこと

| 扶養者の年齢 | 控除額の判定 | 控除額 |

| 16歳未満 | 0円 | |

| 16歳以上19歳未満 | 38万円 | |

| 19歳以上23歳未満 | 63万円 | |

| 23歳以上70歳未満 | 38万円 | |

| 70歳以上 | 自分か配偶者の直系尊属 かつ自分か配偶者と同居している |

58万円 |

| 自分か配偶者の直系尊属 同居はしていない |

48万円 | |

![]() その年の12月31日現在、生計を一にしているかで判断しますので、年の途中で別生計になった場合は対象となりません。

その年の12月31日現在、生計を一にしているかで判断しますので、年の途中で別生計になった場合は対象となりません。

年の途中で死亡した場合は扶養控除の対象となります。

ですから、相続が発生した場合の準確定申告には気をつけましょう。

基礎控除

基礎控除とは

基礎控除とは、誰もが引ける控除額で、誰でも一律に38万円を所得から控除できる制度です。

所得控除を忘れますと,その分、税金を余分に支払うことになります。

忘れずに適用して、できるだけ税金を節税しましょう!