固定資産税はどのように計算されるのですか?

私(55歳:男性)は現在、東京都内に不動産を持っています。

具体的には、次の2つになります。

- 自宅

・・・土地(200㎡)

・・・建物(3階建:総床面積450㎡) - 賃貸アパート

・・・土地(300㎡)

・・・建物(3階建:部屋数10部屋)

毎年、都税事務所から固定資産税の納付書(固定資産税の納税通知書)が送られてきて、預金口座から自動振替されますが、毎年100万円以上払っています。

固定資産税は、こんなに高いと思いませんでした。

そこで、固定資産税の計算が正しいのか、自分で確認してみようと思います。

具体的にはどのようにすればよろしいでしょうか?

税理士 石橋將年(いしばしまさとし)

不動産(土地・建物)を持っている人や、不動産を持っている会社には、固定資産税(こていしさんぜい)という税金がかかります。

※ 個人・法人ともに固定資産税がかかります。

世の中には色々な税金がありますが、固定資産税は、ほぼ全ての方に関係する税金といっても過言ではないでしょう。

例えばですが、

- 先祖代々の地主様

・・・自宅や貸地に多額の固定資産税がかかる - サラリーマンの方

・・・持ち家(マンション等の土地・建物)に固定資産税がかかる - 自社ビルを保有している会社

・・・自社利用または賃貸利用のいずれであってもかかる

このように、固定資産税は皆さんの生活に一番馴染みがある税金なんですが、計算方法については、あまり知られていません。

というのも、固定資産税は他の税金と違って「賦課課税方式(ふかかぜいほうしき)」となっているからなんです。

※ 賦課課税方式とは、、お役所側で勝手に計算する方式です。

ですが、みなさん、役所から送られてくる固定資産税評の納税通知書(課税明細書)をじっくり見ることなんて、ありませんよね?

(じっくり見ているのは、細かいことにうるさい税理士不動産に詳しい税理士くらいでしょうか・・・)

役所は業務がシステム化されていますから、基本的に間違うことはないのですが、役所の職員さんも人の子ですから、ごくたまにですが間違うこともあります。

そこで、不動産の固定資産税について、一度ご自分で確認されることをお勧めします。

固定資産税は、つきつめると難しいのですが、ここでは、ご自分でできる簡単な固定資産税の確認方法について、ご説明していきましょう。

※ 平成29年時点での税制を基にご説明しています。詳細は税務専門家等にご相談ください。

「目次」

1.固定資産税の計算の概要

固定資産税は不動産(土地・建物)にかけられる税金ですが、その計算方法は次のようになっています。

「課税標準額×税率ー軽減額=固定資産税」

課税標準額とは、簡単にいうと、土地・建物の金額(価格=固定資産税評価額)ということです。

ですので、土地・建物の価格に固定資産税の税率をかけ、さらに軽減額(住宅等では特別に税金を値引いてくれる)を引けば、固定資産税が計算される、ということになります。

順番にご説明していきましょう。

2.土地の固定資産税について

土地の固定資産税を計算するためには、まず土地の「課税標準額」を計算する必要があります。

課税標準額とは、その土地・建物の価格のことをいいます。

順序としては、次のようになります。

(1)土地の価格(固定資産税評価額)を計算する

↓

(2)課税標準の特例を確認する

↓

(3)負担水準を計算する

↓

(4)軽減税額を確認する

(1)土地の価格(固定資産税評価額)を計算する

先程のご説明のとおり、土地の課税標準額は土地の金額(価格=固定資産税評価額)になります。

では、土地の価格(固定資産税評価額)はどうやって決められているんでしょうか?

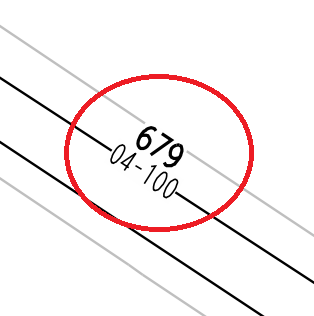

こちらの図をご覧ください。

都税事務所のホームページを見ると、「路線価図(ろせんかず)」というページがあります。

こちらに、上記のような図がのっています。

つまり、この道路に面している土地については、

「1㎡(1m×1m)は679,000円」

で計算することになっています。

ですので、この道路沿いの土地の面積が100㎡でしたら、

「679,000円×100㎡=67,900,000円」

となります。

この路線価ですが、相続税の路線価と違い、毎年変わるわけではありません。

変わるのは3年に1回です。

※ 基準年度(3の倍数の年度)に変更になります。直近ですと平成27年度に変更になりました)

ですので、3年に1度の基準年度に土地の価格(固定資産税評価額)が決まったら、原則として3年間は同じ金額で計算することになります。

※ ただし、地価が下落していた場合は、自治体独自の基準により、下落修正が行われます。東京都ではあまり修正は行われませんが(ほとんどが修正率1.00で下落なし)、地方の土地ですと、少しですが、毎年下がる場合があります。

土地の評価額が計算できたら、次は課税標準額の計算をすることになります。

「え?土地の価格(評価額)がそのまま課税標準額になるんじゃないの?」

といったご意見があるかもしれません。

ですが、土地については、課税標準額の特例(例えば住宅用地だったら、200㎡までは六分の一にしてあげるといった制度)があります。

ですので、土地の価格(固定資産税評価額)が計算できたら、つぎは土地の用途ごとに決められた特例割合を乗じることになります。

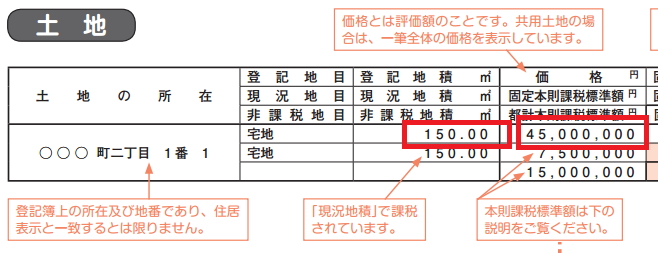

下記の画像は、都税事務所のホームページ「土地・家屋をお持ちの方へ」から引用した画像です。

(不動産をお持ちの方は、この資料が毎年5月~6月頃に届いていることでしょう)

この資料を使って、ご説明していくことにしましょう。

この図を左から見ていくと、色々な情報が書いてあります。

「土地の所在」とは、土地の地番です。

(住所ではありません。登記上の地番です)

その次に「登記地目」と「現況地目」との記載があります。

登記地目とは、その名の通り、土地の登記簿謄本に記載されている地目になります。

(宅地以外にも、畑や公衆用道路といった表記もあります)

ですが、固定資産税は「今現在は何に使われているのか?」に着目して課税します。

ですので、最初は畑だったのに、現在は宅地であったとしたら「登記地目=畑」で「現況地目=宅地」となり、宅地であるものとして、固定資産税がかかることになります。

次に「現況地積」です。

これも先程の地目と同じ考え方で、登記簿上の地積(面積)ではなく、実際の地積(面積)に固定資産税がかかります。

普通は、現況地積とは登記簿上の地積とは一致します。

ですが、まれに違うことがあります。例えばですが、正確な測量図があった場合や、明らかに地積が登記地積と異なる場合には、登記地積と現況地積が異なることになります。

なお、測量して地積更正(登記簿上の地積を正しい地積に直すこと)をしたら、そのデータが役所に自動通知されますので、以後の地積はその測量後のもので課税されます。

ですので、この現況地積が、実際の地積に比べてかなり多くなっている場合は、きちんと測量して固定資産税を安くすることも可能です。

※ ただし、何十万円も測量費用がかかり、かつ、隣地の方から境界確認書をもらう必要があります(これが大変)。ですので、明らかに何割も地積が多い場合以外は、あまり現実的ではないでしょう。

ところで、この課税明細書で、この土地の路線価は、

「300,000円」

になっているはずです。

というのも、

「300,000円×150㎡=45,000,000円」

となり、価格(評価額)が45,000,000円と計算されるからです。

※ この土地が真四角でない(形が悪い)場合は、不整形地補正という制度が適用されます。要は、形が悪い土地は利用勝手が悪いから、値段を下げましょう、という制度です。この説明はここでは省略させて頂きます。

ここまでは簡単だと思います。

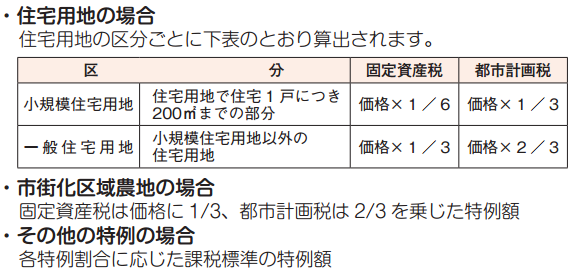

(2)課税標準の特例を確認する

では、つぎの図はどうでしょう?

さきほど「45,000,000円」という土地の価格がでました。

次は、この土地の用途を考えます。

例えば、この土地が「住宅用地」に使われているとしましょう。

(自宅や賃貸アパートとして使われている場合は住宅用地になります)

住宅地用地ですと、固定資産税と都市計画税とで、それぞれ次のような軽減制度が設けられています。

この図のように、住宅1戸につき200㎡まで、土地の価格が1/6(都市計画税は1/3)になります。

これは大きな減額ですね。

都税事務所が公開している記載例は、

- 土地の地積

・・・150㎡ - 木造住宅建物

・・・敷地内に居宅(住宅)が1件建っている

ということですので、

「150㎡<200㎡」

となり、45,000,000円の全てについて、住宅用地の特例が使えます。

そうすると、

- 固定資産税の課税標準額

・・・45,000,000×1/6=7,500,000円 - 都市計画税の課税標準額

・・・45,000,000円×1/3=15,000,000円

となり、かなりの減額となります。

(住宅用地は優遇されているんですね)

ちなみに、我々は「固定資産税」と呼んでいますが、正確には、

「固定資産税(1.4%)+都市計画税(0.3%)=固定資産税(1.7%)」

となります。

※ 自治体によって固定資産税の税率を変更することができますが、ほとんどの自治体では1.4%で計算しています。東京都も1.4%です。

つまり、我々が固定資産税と呼んでいるのは、正確には固定資産税と都市計画税の合計額なんです。

固定資産税と都市計画税とでは、計算はほとんど一緒なんですが、小規模住宅用地の特例の割合(1/6と1/3)が違いますので、こうやって別々に計算しているんですね。

ところで、住宅メーカーが不動産投資向けセミナーで、

「何にも使っていない土地に賃貸住宅を建てると、固定資産税の節税につながりますよ~」

とのうたい文句で、セミナー参加者の地主様に賃貸住宅の建設を勧めますが、このように小規模住宅用地の特例が使えるんで、確かに安くなるんです。

※ 原則として「住宅1戸×200㎡」まで小規模住宅用地の特例が使えます。(ただし賃貸アパートの敷地部分だけ)ですので、何部屋もある賃貸アパートを建てると、当然、固定資産税は安くなります。ただし、総合的に見て、本当にトクかどうかは分かりませんが・・・。

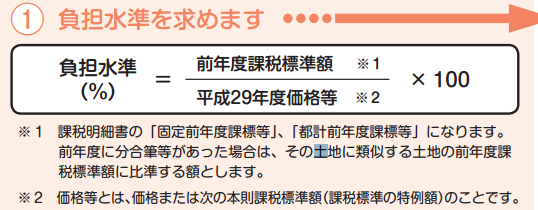

(3)負担水準を確認する

本来であれば、上記の特例を確認して終わりなんですが、ここから少しだけ難しくなります。

さきほどの表の右端に、「負担水準」なる表記があります。

これは何でしょうか?

これを説明し出すと、長い1時間ほどかかってしまうので、完結に。

要は、

「以前は(固定資産税を計算する上での)土地の価格が安すぎました(時価の約20%~30%程度でした)。だから、平成6年から、適正な価格に上げます!(時価の約70%程度)だけども、一気に上げると皆さん大変でしょうから、少しずつあげることします。」

と、役所は決めたんですね。

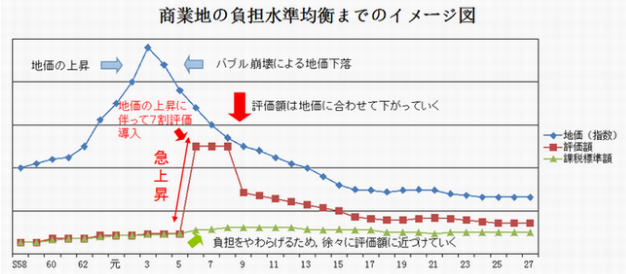

図で説明すると、つぎのようになります。

「 柏市のホームページより」

この図のように、平成6年を境に、一気に(固定資産税計算上の)土地の価格(評価額)が上がりました。

ところで、土地の価格には、主に次の3種類があります。

- 実際の売買価格

・・・時価(100) - 相続税の価格

・・・時価の(約80) - 固定資産税の価格

・・・時価の(約70)

土地の価格は、時価(売買価格)を100とすると、相続税計算上は約80、固定資産税計算上は約70になるように設定されています。

固定資産税が約70で計算するようになったのは平成6年以降です。

(それまでは、約30~40で計算していたんです。時価よりかなり低かったんですね)

ですが、上記の措置(約20~30→約70)を平成6年からいきなり実行すると、(土地が下落傾向にもかかわらず)固定資産税がいきなり2倍~3倍程度、高くなってしまう人が続出してしまいます。

そこで役所は考えました。

「前年以降の価格と比較して、ゆるやかに上がるように、上がり幅を調整してあげよう!」

そのための指標が「負担水準」なんですね。

こちらの図は、都税事務所のホームページに記載されている図になります。

このイメージをご覧頂ければ分かるとおり、負担水準という制度は、

「土地の価格を、平成6年の価格(時価の約20%~30%)から、本来の金額(時価の約70%)になるように、徐々に上げていきましょう」

ということになります。

ここでの説例では、次のように比較して計算します。

「固定資産税の負担水準」

45,000,000円×1/6=7,500,000円

6,750,000円(前年の課税標準額)

6,750,000円÷7,500,000円=90%(負担水準)

「都市計画税の負担水準」

14,700,000円(前年の課税標準額)

14,700,000円÷15,000,000円=98%(負担水準)

そうすると、

- 固定資産税の負担水準

・・・90% - 都市計画税の負担水準

・・・98%

と計算できました。

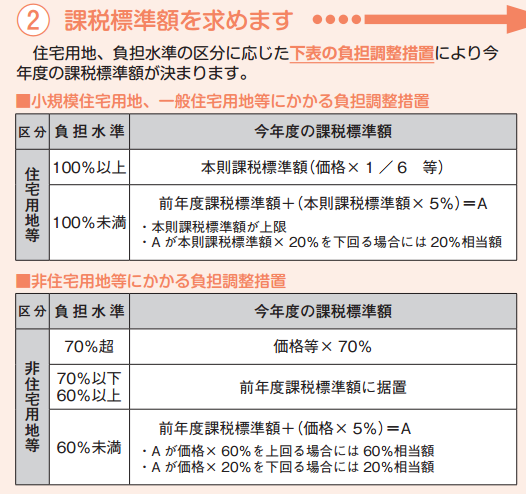

これを、つぎの図に当てはめます。

そうすると、固定資産税・都市計画税ともに負担水準が100%未満ですから、次の算式のようになります。

(住宅用地等で計算します)

「固定資産税の課税標準額」

6,750,000円×(7,500,000円×5%)=7,125,000円

7,125,000円<7,500,000円

※ 本則課税標準額未満のため「7,125,000円」になる。

「都市計画税の課税標準額」

14,700,000円×(15,000,000円×5%)=15,450,000円

15,450,000円>15,000,000円

※ 本則課税標準額を超えるので、本則課税標準額(15,000,000円)になる。

よく、

「地価が毎年下がっているのに、固定資産税は下がらない」

といったご質問を頂きます。

この計算式を見ればお分かりのとおり、「時価×約70%」に達するまでは、固定資産税の課税標準額は、じわじわと上がることになります。

(以前までが安すぎたという考え方から来ているんです)

ですので、土地の価格が下がっても、固定資産税が毎年上がるといったことが、実際に起きるんですね。

(4)軽減税額を確認する

先程の計算のとおり、

- 固定資産税の課税標準額

・・・「7,125,000円」 - 都市計画税の課税標準額

・・・「15,000,000円」

となりました。

本来であれば、この課税標準額に税率(固定資産税=1.4%・都市計画税=0.3%)をかければ固定資産税が計算できるのですが、住宅用地や、その他の特別な土地(東京都であれば非住宅用地減免)であれば、さらに税金を安くできます。

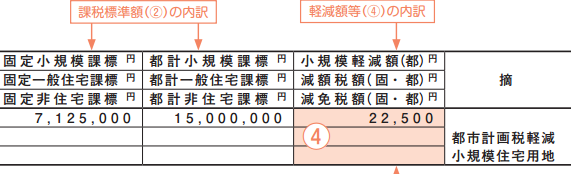

それは、「軽減額(けいげんがく)」と呼ばれるものです。

この説例では、右の一番上の特例「小規模軽減額(都)」を使っています。

※ カッコ書きの(都)とは、都市計画税の軽減額という意味です。

都市計画税の計算上、小規模住宅用地の税額を二分の一(1/2)にすることになっています。

15,000,000円(都市計画税の課税標準額)×0.3%(都市計画税の税率)=45,000円(本来の都市計画税)

45,000円×1/2=25,000円(小規模軽減額)

上記のように、都市計画税から「25,000円」を引けることになりました。

(5)最終的な固定資産税の金額を確認する

固定資産税・都市計画税の最終的な金額は次のようになります。

「固定資産税の金額」

7,125,000円×1.4%=99,750円

「都市計画税の金額」

15,000,000円×0.3%=45,000円

45,000円ー22,500円(軽減額)=22,500円

この固定資産税と都市計画税の合計額が、納税通知書の表紙の「税額」のところに記載されます。

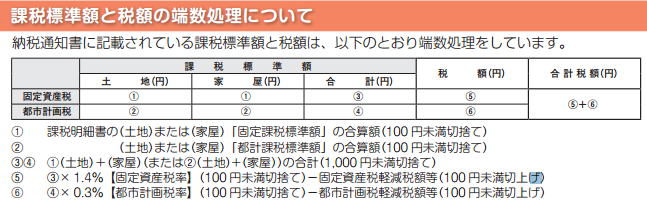

※ ただし、下記のように端数計算がありますので、本来の金額から数百円ズレることがあります、

3.建物の固定資産税について

(1)建物の課税標準額について

土地は色々難しかったのですが、建物は比較的簡単です。

課税明細書の下を見ると、建物の情報が記載されています。

この建物の情報を総合すると、次のことが分かります。

- 居宅(住宅用)であること

- 木造瓦葺であること

- 2階建てであること

- 床面積が100㎡であること

- 価格(評価額)が6,000,000円であること

ここでの基本的な情報は、建物の登記簿謄本に基づいて記載されています。

※ただし、未登記(登記されていない)建物については、都税事務所の職員が実態調査し、その実際の建物の情報を記載します。その場合は、この「未登記家屋」と表示されることになっています。

建物の課税標準額も、土地と同じように建物の価格(固定資産税評価額)と一致します。

では、建物の価格はどうやって計算されるのでしょうか?

それは、次の計算式で計算することになります

「再建築価額×経年減点補正率=価格(評価額)」

まず、建物の再建築価額を計算し、それに経年減点補正率(年数経過による傷み分を減額)をかけたものが、建物の価格になります。

ところで、再建築価額とは何でしょうか?

再建築価額とは、実際の建築価格や購入価格ではありません。

再建築価額とは、その名の通り「今現在(←これが重要)」その建物を再度建築したらいくらになるか?で計算するということになります。

更に説明すると、

「今現在、その建物を建てるためにはどれくらいかかるのだろうか?まず、どの材料をどれだけ使ったか集計し、その材料の合計数に、役所が決めた材料単価をかけて計算することにしよう」

と、役所は決めたんですね。

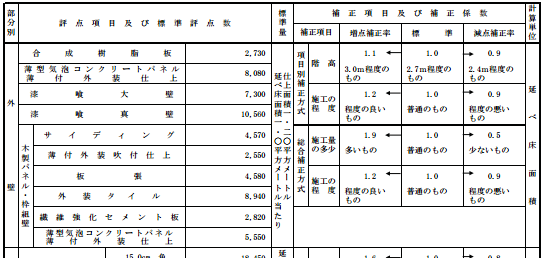

ですので、役所には下記の図のような表が備え付けられています。

この表に基づいて「外壁が**造りなので**点」として点数表を積み上げていき、再建築価額を計算しているんですね。

※ ただし、1,000㎡以下の建物で標準的な作りのものは、ここまで細かく計算しなくても良いと言うことで、「比準評価」という方法で計算されます。標準的な作りかどうかが外見から分からない場合は、都税事務所の職員が内部調査に来ます。実際、私もお客様の内部調査に立ち会ったことがあります。

なお「建物の価格が計算できたら、事前に教えてください」

とお願いすると、担当職員によっては、次のような文書を送ってきてくれることがありますので、金額が大きくなる場合は、正式決定前に確認させて頂く方が良いかもしれません。

なお、この「再建築価額」には大きな問題点があります。

それは「物価上昇時には固定資産税が下がらない」という問題です。

先程から「今現在(いまげんざい)」という言葉を何度も使いました。

この再建築価額は(建物を建てるために使った)材料の合計数に、材料単価をかけることになっています。

ですが、この材料単価は、今現在の物価水準で計算することになっています。

さらには、材料単価には人件費等の工事費もあらかじめ含まれているのです。

ですので、物価上昇時には、材料単価が上がりますので、再建築価額があがります。

そうすると、建ててから何年も経っている建物であっても、再建築価額が上がりますので、固定資産税が下がらないことになります。

※ 再建築価額に経年減点補正率を乗ずると、基本的にはどんどん建物の評価額が下がるはずです。しかし、再建築価額が上がるので、経年減点補正率をかけても、さがるどころか、むしろあがるんですね。ですが、さすがに建築当初の金額よりもあがらないように(具体的には前年度の課税標準額が限度)配慮されています。

よくバブル時に、

「建物を建てて何年も経つんだけど、固定資産税が下がらないんだよね」

とおっしゃる不動産オーナー様が多数いらっしゃいました。

それは、このような仕組みだからなんですね。

なお、建物の場合は、土地と違って、原則として、

「価格=固定資産税評価額=課税標準額」

となりますので、これに税率をかけたものが、建物の固定資産税になります。

(2)軽減税額を確認する

具体的には「新築住宅の減額(新築から3年間減額)」や「中高層耐火(新築から5年間)」があり、新築住宅については、最初の3年間(または5年間)、建物の固定資産税が安くなる制度が設けられています。

用途ごと・その面積ごと区分されていますが、一般的には、次のようになっています。

- 自宅用

・・・50㎡~280㎡以下のものが対象

(ただし減額対象は120㎡まで) - 貸家住宅用

・・・40㎡~280㎡以下のものが対象

(ただし減額対象は120㎡まで)

※ この他にも、区分所有マンションや老人ホーム等といった建物の用途によって条件が変わります。

この説例では、平成20年築ということで新築ではありませんが、もし新築であったら、次のように軽減税額が計算されます。

※ 軽減税額は固定資産税のみ対象となります。都市計画税は軽減されませんので語注ください。

「固定資産税の軽減額」

6,000,000円×1.4%=84,000円

84,000円×1/2=42,000円(新築住宅の軽減額)

この説例では、新築住宅の軽減の適用はありませんから、建物の最終的な税額は次のようになります。

「固定資産税の金額」

6,000,000円×1.4%=84,000円

「都市計画税の税額」

6,000,000円×0.3%=18,000円

4.固定資産税は定期的に確認しましょう

固定資産税の計算方法について確認してきました。

固定資産税は、賦課課税方式(役所が勝手に計算する方式)のため、はっきり言ってブラックボックスの部分が多いことになります。

ここでは、東京都の課税明細を例に説明させて頂きましたが、他の自治体では、ここまで細かく記載されていないところもあります。

私自身、定期的に、土地を100筆近くお持ちの方の固定資産税明細を確認します。

ですが、基本的には、間違っていることは少ないです。

(東京は、特にきちんとやっているな、という印象です)

ですが、それでも見落としがあるかもしれません。

特に、先程の住宅用地の特例(土地)については、見落としやすい点かもしれません。

お店で使っていた建物について、お店を廃業し自宅に切り換えた。

そうすると、住宅用地として、小規模住宅用地(または一般住宅用地)の減額を使うことができるのですが、都税事務所の職員にそのことを知らせませんと、減額が受けられません。

※ 都税事務所(または市役所)の職員は、外からの変化(建物を建てた・取り壊した)は、定期的にチェックしているので分かりますが、内部の用途までは調査できません。

ですので、その場合は、きちんと役所に届出をして、小規模住宅用地の減額を受ける必要があるんですね。

※ 届出用紙は、下記の都税事務所のホームページからダウンロードできます。

ですので、定期的に(例えば3年に1回の基準年度ごとに)ご自身の土地・建物についての固定資産税納税通知書をチェックすると良いと思います。

ぜひ、余分な固定資産税を払うことがないよう、確認してみてください。

なお、以上の説明は、本当に基本的な部分のみをご説明してきました。

固定資産税は突き詰めると色々と大変です。

土地を多くお持ちの方は、固定資産税に詳しい税理士に頼むと、安心ですね。

※本記事に関する電話での無料相談はお受けしておりません。予めご了承ください。