使用貸借・相当の地代・無償返還とは何ですか?

私は東京近郊に住んでいる、先祖代々の地主(80歳:男性)です。

ご先祖様から引き継いだ土地を何とか守っており、そのほとんどを他人に貸しています。

私は、土地は多数所有していますが、預貯金はあまり持っていません。

そのため、息子達が土地を相続した際、相続税が払えるか心配になりました。

そこで、私に万が一があった場合に備えて、相続税の仮計算を、昔からの知り合いの税理士先生にお願いしました。

その計算結果を見て、不思議に思うことがあります。

それは、同じ、貸している土地なのに、つぎの契約ごとに土地の計算方法が違うのです。

- 他人に貸している土地

・・・昭和30年頃から、地代をとって貸している - 親族(長男)に貸している土地

・・・昭和60年頃より、地代をもらわないで貸している - 自分が経営している同族会社に貸している土地

・・・平成2年頃より、地代を固定でもらっている

この地域の借地権割合(税務署が決めた借地権の割合)は60%です。

ですので、私が貸している土地は、相手が60%の借地権を持っているのですから、私に相続が発生した場合は、底地として40%で計算することになると思います。

ですが、顧問の税理士先生は、長男に貸している土地は借地権がない。同族会社に貸している土地は何やら難しい計算でよく分からない数字になっていました。

なぜ、このような計算になるのか、税理士先生にお尋ねしたところ、

「私も理屈は分かりません。法律でそうなっているとしか言えませんね」

とのことでした。

私は昔から、何でも理屈が分からないと気が済まないので、なぜ、このような計算になるのか、教えて頂けませんか?

税理士 石橋將年(いしばしまさとし)

ご質問の趣旨は分かりました。

土地を貸すと、借主は原則として「借地権」という財産を手にすることになります。

※ ご質問者様の地域の場合、借主は60%分の借地権を手にすることになります。

ですが、その理屈で言うと、土地を借りると60%の借地権を手にしますから、借主は貸主から、土地の60%分の経済的価値をもらった(贈与された)ことになります。

そうすると、借主は贈与税を払わなければなりません。

ですが、いきなりそんなことを言われても困りますよね?

ですから、税務署は次の3つの特例制度を作ってくれたのです。

- 使用貸借(しようたいしゃく)

- 相当の地代(そうとうのちだい)

- 無償返還(むしょうへんかん)

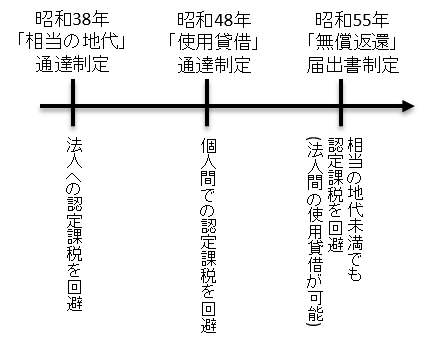

これらは、一気に作られたのではなく、段階的に決められました。

その歴史的背景が分かりませんと、土地と借地権の計算の理屈が分からないと思います。

それらに触れながら、ご説明していきましょう。

上記3つの特例制度は、つぎのように作られました。

※ 実際には、もっと細かな法律改正がありますが、ここでは流れを知って頂くために、簡略化しています。

まずは、普通の賃貸借契約(原則的な取り扱い)を確認し、それから3つの特例を確認してみましょう。

「目次」

1. 「普通の賃貸借契約」

2. 「使用貸借による契約」

3. 「相当の地代による契約」

4. 「無償返還による契約」

1.普通の賃貸借契約

土地を貸し借りすると、「借地借家法(しゃくちしゃっかほう)」という法律が適用されます。

(平成4年7月31日以前に契約していた分については、昔の法律である借地法が適用されます。)

この法律は、簡単に言いますと、

「何か特別な事情がないと、(建物の敷地として)貸した土地は、ほぼ永久に戻ってこない」

ということを決めています。

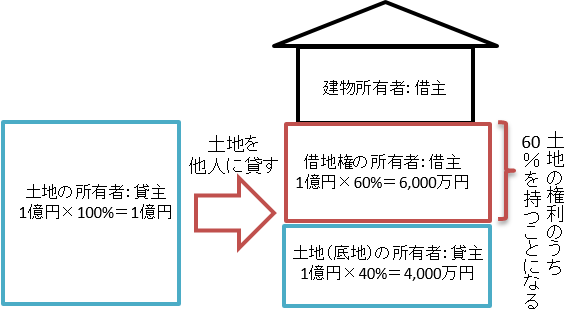

例えば、ご自分が持っている土地を、他人に貸すとしましょう。

(貸主・借主とも、個人だとします。)

そして、借主は自宅を建てるとします。

そうすると、借主は借地権(賃借権ともいいます)という権利を持つことになります。

そして、何か特別な事情(例えば、地代を払わない、20年または30年に1回の契約更新料を払わない、貸主の許可をもらわないで勝手に建物を建て替える等)がなければ、半永久的に土地を借り続けることができるんです。

ですので、土地を他人に貸すと、つぎのような状態になります。

この図のように、借主は新たに「借地権」という権利を持つことになります。

例えば、土地が1億円、借地権割合が60%ですと、借主はいきなり6,000万円の借地権を手にすることになります。

※ 借地権割合とは、「この地域であれば借地権の価値はこれくらいだろう」と、税務署側で決めた割合をいいます。

このような場合、貸主の権利が借主に移動してしまうことになります。

ですので、土地の貸主と借主とが他人同士であれば、普通は、何かしらの方法で、この移動した権利分を補填することになると思います。

例えば、つぎのような方法が考えられます。

- 借地権の代金として、権利金(一時金)を払う・受け取る

- 地代を普通より多く払う

普通は、「権利金(一時金)を受け取る方式」になるでしょう。

(権利金とは、いわば借地権の代金です)

貸主(地主)が借主から6,000万円の現金をもらい、土地を貸してあげるのです。

※ 税金上の借地権の価値は6,000万円ですが、他人同士であれば、交渉の結果、増減しても問題ありません。

これが、「普通の賃貸借契約」と呼ばれるものです。

ですが、最近は、この方式で新たに土地を貸すことは、実務上は少ないです。

というのも、(例え権利金をもらったとしても)土地の権利に制約が生じてしまい、自分で自由に利用できないからなんですね。

ところで、相手から権利金をもらわない場合は、どうなるのでしょうか?

税務署はこう考えます。

「借地権6,000万円分を貸主からダダでもらった(贈与を受けた)のではないですか?」

確かに、借主は、この借地権を貸主(地主)に買い取ってもらうこともできますし、(地主の許可は必要ですが)他人に売却することも出来ます。

ですので、いわば財産ですよね。

(お金や車のように、形のある財産ではないですが、実際にお金に換えることができますので)

ですので、個人間で土地をタダで貸した場合は、原則として贈与税がかかることになります。

これを、「(権利金の)認定課税」といいます。

ですが、そのようなことは、あまり聞いたことがありません。

なぜでしょうか?

それは、つぎにご説明する使用貸借通達があるからです。

2.使用貸借による契約

使用貸借(しようたいしゃく)という、聞き慣れない用語が出てきました。

使用貸借とは、もともとは税金上の用語ではなく、民法(民間人同士の取引を決めている法律)上の用語です。

簡単に言うと、「タダで相手に貸すこと」です。

例えば、土地を(借地権分の権利金をもらわないで)タダで貸すとします。

そうすると、先程の図のように、借主は借地権6,000万円をタダでもらったことになり、原則として借主に贈与税がかかるんですね。

他人同士で、土地をタダで貸し借りするなんてことは、まずないと思います。

ですので、問題は身内同士の貸し借りなんです。

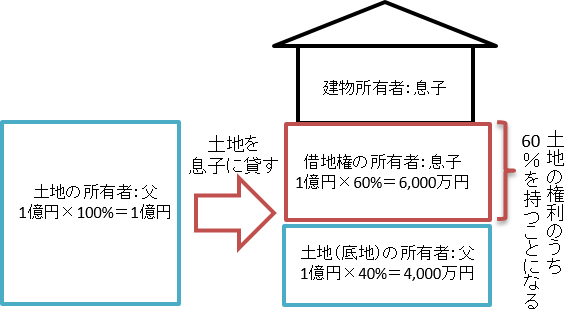

実際に多いのが、

「息子が自宅を建てるため、父親が土地をタダで貸してあげた。地代なんて、もらっていないよ」

という契約です。

例えば、この図のような契約です。

この図のように、息子が借地権6,000万円をもらったとされると、息子に贈与税がかかってしまいます。

(平成28年時点での贈与税の税率で考えると、約2,600万円!もの贈与税が息子にかかってしまいます)

実際に、昭和30年代~昭和40年代前半くらいまでは、税務署が厳しくて、

「息子さんは借地権をもらいましたよね!贈与税をかけます!」

と認定課税されて、贈与税をかけられる事例が発生したそうです。

(今の基準からすると、そんな馬鹿な、とお思いでしょうが、実際にあったようです)

そんなのおかしい!と、納税者が税務署を訴えた結果、やはりおかしいとのことになりました。

その結果、税務署も、個人間での貸し借りは、原則として借地権が発生しないものとして、贈与税をかけないことにしたんですね。

これが、(税理士の間で)とても有名な、つぎの「使用貸借通達」というものです。

使用貸借に係る土地についての相続税及び贈与税の取扱いについて(国税庁ホームページより)

長いのでポイントを要約しますと、つぎのとおりになります。

(1)タダ(または低額)で貸している土地については、借地権は発生しない

税務署が発表した、この使用貸借通達(昭和48年11月1日公開)では、

「土地をタダ(または低額)で貸している場合は、借地権は原則として発生しません。ですから認定課税しませんよ」

ということを言っています。

ですので、父の土地に息子が自宅を建てた場合、息子が父に地代を払わなければ(=父が地代をもらわなければ)、借地権は発生しませんから、贈与税も心配する必要はありません。

逆に言うと、(周辺相場並の)地代をきちんと払ってしまうと、借地権ありとされて贈与税をかけられてしまう可能性があります。

ですので、家族同士で土地を貸し借りする場合は、「地代を払わない」または「地代をもらう場合は低額(固定資産税相当額以下)」で、お願いします。

※ 本当は「相当の地代方式」でもOKなのですが、ここでのご説明は省略します。

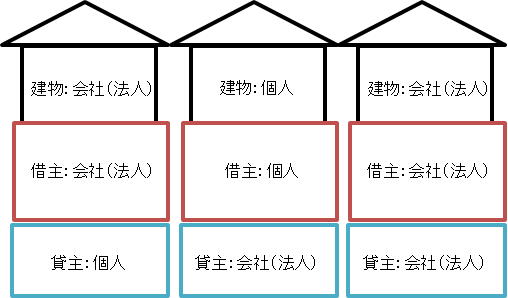

(2)個人同士の貸し借りだけが対象(会社はダメ)

この使用貸借通達の最初の方に、つぎのような文章があります。

標題のことについては、次のとおり定め、今後処理するものからこれによることとしたので、通達する。

なお、この取扱いは、個人間の貸借関係の実情を踏まえて定めたものであるから、当事者のいずれか一方が法人である場合のその一方の個人については、原則として、従来どおり法人税の取扱いに準拠して取り扱うこととなることに留意されたい。

この黄色の部分では、

「貸主または借主の、どちらか一方が法人(会社)であれば、この通達は使えない」

と言うことを言っています。

例えば、このような場合です。

この場合、貸主または借主が法人(会社)ですから、この使用貸借通達を使うことはできません。

ですので、原則として、権利金の認定課税が行われます。

その場合、借主側が利益を受けますので、

- 借主が会社の場合・・・会社の利益になる

- 借主が個人の場合・・・個人への給料等になる

となり、会社側または個人側に、多額の税金がかかってしまうのです。

ですので、どちらか一方(または両方)が会社であれば、後でご説明する「相当の地代(そうとうのちだい)」と「無償返還(むしょうへんかん)」を検討する必要があります。

(3)以前に贈与税をかけられた場合は?

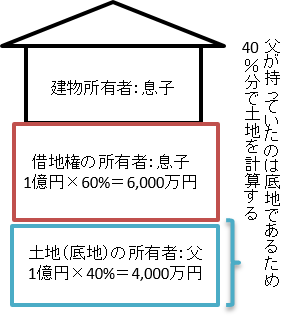

この使用貸借通達が出来る前は、親子間の土地の貸し借りでも、贈与税がかけられていた時代、つまり認定課税されていた時代があったそうです。

そのように、既に借地権をもらったものとして贈与税がかけられていた場合で、父の相続が発生した場合は、つぎのように取り扱うこととされています。

要するに、贈与税を払っている場合は、既に息子の方に借地権が移動している(借地権は息子が持っている)と考えるのです。

よって、この図の場合、父から相続した財産(相続税の対象となる財産)は、土地全体1億円ではなく、底地(土地を貸していた側の権利)4,000万円になります。

ですので、親子間で土地を貸し借りしている際は、税理士の方が、必ず、

「借地権をお父様からもらったとものして、贈与税を払っていませんか?」

と、息子さんに確認する必要があります。

土地の評価額が1億円になるのか、4,000万円になるのか、えらい違いになってしまいますから、くれぐれも気をつけましょう。

※確認しても分からない場合は、色々と調べる方法があるんですが、ここでの説明は省略させて頂きます。

「参考(贈与税を払っていなくても、借地権があるかもしれない?)」

贈与税を払っていた場合は、借地権が息子に移動していると考える。

理屈通りで、もっともな考え方です。

ですが、贈与税を払っていないのに息子に借地権が移動している、ということもあり得ます。

さきほどの使用貸借通達6の部分に、「借地権相当額の課税が行われている場合」という文章が出てきます。

これは、「借地権をもらったものとして贈与税がかけられた場合には、息子が借地権をもっていることにしましょう」ということです。

(考えてみれば、当たり前のことです)

ですが、この「借地権相当額の課税が行われている場合」には、実際に贈与税を払っていない場合でも、息子が借地権を持っているものとみなされる場合が含まれるんですね。

これは、どんな場合でしょうか?

使用貸借通達ができる前は、

「原則として、親子間の土地の貸し借りでも贈与税がかけられていた」

と、先ほどご説明しました。

それとの整合性の関係で、(親子間での貸し借りでも借地権をもらったものとして)税務署がバンバン?贈与税をかけていた時期は、実際に贈与税を払っていなくても、贈与税をかけられたものとしましょう、ということになったのです。

この、税務署がバンバン?贈与税をかけていた時期ですが、税務署ごとに違います。

(土地の価額上昇、借地権の取引慣行によって、全国一緒の時期という訳には、いかなかったようなんですね)

そこで、税務署ごと(具体的には国税局ごと)に、一覧表を作って、

「ここからここまでの時期は、借地権をバンバン?かけていたので、贈与税を払っていなくても借地権は息子に移動していたものとして取り扱いましょう」

と決めたのです。

もし、息子が、(贈与税を払っていないのに)借地権をもらったものとされた場合は、どうなるのでしょうか?

そうなると、父が亡くなった場合、土地は1億円で計算するのではなく、底地部分の4,000万円で計算することになるのです。

ラッキーですね(笑)

ですが、税理士側としては、1億円になるのか、4,000万円万円になるのか、判断に迷うことになるので、アンラッキーです(笑)

※ そもそも、この取り扱いに触れている書籍が極めて少ないので、知らない税理士も多いのです。

ですので、親子間で土地の貸し借りをしている土地に相続が発生した場合は、いつ貸し借りを始めたのか?という時期を、きちんと見定める必要があります。

親子間の場合、賃貸借契約書がない場合も多いですから、そのときは、土地と建物の謄本を両方とって、建物の新築時期から判断するといったことが必要になります。

3.相当の地代による契約

上記でご説明した使用貸借通達は、個人と個人との契約(個人同士の契約)に適用されるものでした。

ですので、どちらか一方(または両方)に会社がいる場合は、どうすれば良いのでしょうか?

この場合、使用貸借通達を使うことができませんので、代わりに「相当の地代(そうとうのちだい)」という法律があります。

(「相当の地代」の制度は、昭和38年に初めて設けられ、以後、細かな改正がありました)

この「相当の地代」は、法人税法施行令137で、つぎのように決められています。

(一部省略しています)

借地権の設定により土地を使用させた内国法人については、その使用の対価として通常権利金その他の一時金(以下この条において「権利金」という。)を収受する取引上の慣行がある場合においても、当該権利金の収受に代え、当該土地の価額に照らし当該使用の対価として相当の地代 を収受しているときは、当該土地の使用に係る取引は正常な取引条件でされたものとして、その内国法人の各事業年度の所得の金額を計算するものとする。

要するに、

「借主が借地権分のお金(権利金)を払うのは大変でしょう。だから、毎月の地代を高めに払えば、借地権が移動していない(=もらっていない)ものとして取り扱いますよ」

ということなのです。

※ 借地権の代金を、毎月の地代に上乗せして分割払いしてください、みたいなイメージです。

この「相当の地代」は、つぎの金額のなかから、好きなものを選択できます。

- 土地の通常の取引価額(時価)×年6%

- 公示価格×年6%

- その年の路線価評価額×年6%

- 3年平均の路線価評価額×年6%

つまり、土地の価額の年6%の地代を払ってくださいね、と税務署はいうのです。

※ この土地の金額は、下の方に下がれば下がるほど、安くなります。ですので、普通は4.の方法で計算します。

この、年6%は、とても高い割合です。

単純に言うと、1億円の土地の場合は、年600万円です。

年600万円を16年貸すと、9,600万円(=約1億円)で、土地そのものが買えてしまう金額になってしまいます。

この6%ですが、高度経済成長期~バブル期の資本収益還元率を考慮して決められたそうです。

(以前は8%でしたが、平成1年より6%に下がりました。それでも高いですが・・・)

ところで、この相当の地代ですが、地代は、経済状況の変化により、最初に決めた金額から値上がりしたり、値下がりしたりするものです。

ですが、この「相当の地代」は、勝手に上げたり下げたりすることができません。

具体的には、「相当の地代(固定方式)」と、「相当の地代(改訂方式)」があります。

詳細については、また別の機会でご説明させて頂きますが、普通は固定方式の方が多いかと思います。

4.無償返還による契約

貸主・借主のどちらか一方が会社(法人)である場合は、「相当の地代」という、相場より高い地代を払えば、認定課税がないことが分かりました。

ですが、相当の地代は高いので、会社側で払えないことも多いです。

その場合、どうすれば良いのでしょうか?

この場合は、「無償返還」の制度を検討してみましょう。

無償返還の制度は、法人税法基本通達13-1-7に決められています。

(権利金の認定見合せ)法人が借地権の設定等により他人に土地を使用させた場合において、これにより収受する地代の額が相当の地代の額に満たないと きであっても、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められており、かつ、その旨を借地人等との連名の書面により遅滞なく当該法人の納税地の所轄税務署長に届け出たときは、13-1-3にかかわらず、当該借地権の設定等をした日の属する事業年度以後の各事業年度 において、13-1-2に準じて計算した相当の地代の額から実際に収受している地代の額を控除した金額に相当する金額を借地人等に対して贈与したものとし て取り扱うものとする。

使用貸借契約により他人に土地を使用させた場合(13-1-5の取扱いの適用がある場合を除く。)についても、同様とする。

長いですが、要約すると、

「相当の地代という高い地代にしなくても、貸し借りが終わったら土地をタダで返す、という書類を税務署に出してくれれば、認定課税しませんよ」

ということを言っているのです。

その場合に出す書類ですが、「土地の無償返還に関する届出」という書類になります。

これを税務署に提出するのです。

(様式は、次のリンクにあります)

この届出書は、

「土地の貸し借りが終わったら、この土地はタダで返します(立退料等はもらいません)。ですから、貸し借りが始まったときに、権利金の認定課税をしないでください」

と、税務署にお願いする書類です。

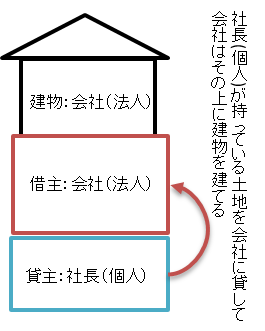

よくあるパターンとして、つぎの図です。

このように、社長(個人)が、ご自分の会社に貸すというパターンが、一番多いんですね。

この場合、原則として、個人が会社から地代をとりませんと、権利金の認定課税ということで、会社側にいきなり6,000万円の利益が計上されてしまい、多額の法人税がかかってしまいます。

ですが、この「土地の無償返還に関する届出」を提出することにより、認定課税はされません。

(地代も、極端な話し、0円でもOKです)

ただし、地代が相当の地代、または通常の地代でないと、つぎのような問題が発生してきます。

- 小規模宅地の特例が使えない

- 土地の評価が100%になる(20%を会社に計上できない)

- 寄附金の問題(貸主が会社の場合等)

※ この問題だけで、また相当な解説が必要になりますので、ここでは問題点のみ挙げておくことにします。

5.ご質問に対する回答(まとめ)

今までのご説明では、税金上、特別な賃貸借契約が3パターンあるということが分かりました。

これを、ご質問の事例に当てはめますと、つぎのようになるかと思います。

(1)他人に貸している土地

この土地は、昭和30年頃から貸しているとのことでした。

権利金(借地権に対する代金)をもらっているか、いないのか。

ご質問者様から詳細をお聞していないので分かりませんが、例え、権利金をもらっていなくても、原則として相手に借地権はあると考えて良いと思います。

というのも、

- 他人間の取引であること

- 使用貸借通達(昭和48年開始)が出来る前から貸していること

- 他人から土地を返してもらう際は、立ち退き料が必要になると思われること

ということが考えられるからです。

また、昭和30年頃から貸し始めたとのことですが、もしかしたら、賃貸借契約書がないかもしれません。

(大昔の土地の貸し借りは、契約書がないことも多いんですね)

その場合でも、相手に借地権があるものとして、土地を計算する(=自分は底地として評価する)ことになるかと思います。

(2)親族(身内)に貸している土地

昭和60年頃より、ご長男に貸しているとのことでした。

ご長男からは地代をもらっていないとのことでした。

また、賃貸借契約の開始時期が大昔(具体的には昭和30年代~40年代頃)ではないため、贈与税がかかったとみなされる規定も関係ありません。

ですので、使用貸借通達により、借地権はなしとされますので、父上に相続が開始したときは、自用地(借地権を引いた底地ではなく、100%として評価)することになります。

ただし、土地の賃貸借契約を始めた時に、親子間で権利金を払っていた場合は、借地権があるとされることもありますので、ご注意ください。

(事例としては、ほとんどないと思いますが)

(3)自分が経営している同族会社に貸している土地

平成2年頃より、ご自分が経営している会社に貸しているとのことでした。

そうすると、貸主:借主のどちらか一方が法人になりますので、使用貸借通達は使えません。

ですので、権利金の認定課税を防ぐために、「相当の地代方式」または「無償返還方式」で、土地の賃貸借契約を結ばれたのかと思います。

ですので、どちらの方法なのか、また、地代はずっと固定なのか、改訂(改定)しているのか。

それによっても計算が変わりますので、顧問の税理士先生に確認してみてください。

借地権について、ざっと確認してきましたが、これでも全体の1割~2割程度だと思います。

借地権は、とても難しいですし、相続税を取り扱っている税理士のなかでも、完全に理解している方は少ないと思います。

(かくいう私も、まだまだ勉強中ではあります・・・)

今まで見てきたように、借地権は、経済的価値がありますから、原則として、税務署は税金をかけるんですね。

ですが、税金をかけられても、すぐにお金になるような財産ではありませんから、色々な制度によって税務署が大目に見てくれている、という形になっているんですね。

土地の計算と借地権とは、切っても切れない関係ですが、あまり突き詰めて調べますと、時間がいくらあっても足りませんので、適当なところで見切りを付けることをお勧めします。

(要は、計算を間違えないことが大切ですから)

※本記事に関するご質問には、お応えしておりません。予めご了承ください。