自分の会社に貸して、返ってこない貸付金にも相続税がかかる?

私(80歳:男性)は会社を経営しておりますが、2年ほど前に息子に社長を譲り、現在は会長として後進の指導にあたっております。

おかげさまで、会社は高度経済成長の流れに乗り、経営も順調だったのですが、リーマンショック以降、景気が冷え込み、会社が業績悪化になってしまいました。

(取引先への支払や、社員への給料が滞るようになってしまいました。)

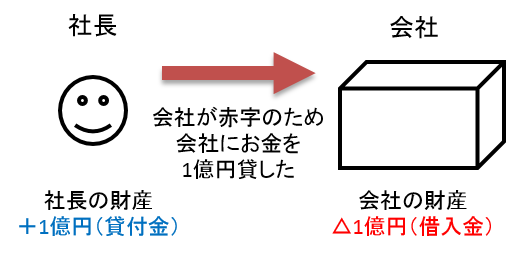

会社の資金繰りが悪くなったため、私は会社にお金を貸していますが、その貸付金の残高が「約1億円」くらいになってしまいました。

会社に貸したと言えば聞こえは良いのですが、返ってくる見込みは殆どないと思います。

(会社の業績が順調に回復すれば、なんとか半分くらいは返ってくるのかもしれませんが・・・)

ところで、会社経営が息子に代替わりしたので、税理士先生も息子の友人の若い税理士先生に変更となりました。

先日、その若い税理士先生・息子・私との3人で、初めて打ち合わせをしましたが、その若い税理士先生から、

「会社へ貸したお金(1億円)を何とかしないと、社長に万が一のことがあったときに、多額の相続税がかかるかもしれませんよ」

といわれ、びっくりしてしまいました。

(以前の年配の税理士先生からは、何も言われていませんでしたので・・・)

なんでも、返ってくる見込みのほとんどない貸付金にも相続税がかかるようです。

この若い税理士先生がおっしゃっていることは、本当なのでしょうか?

また、本当であれば、どうすれば良いのでしょうか?

税理士 石橋將年(いしばしまさとし)

若い税理士先生が、おっしゃっていたことは本当です。

相続税を計算する際は、貸付金は原則として額面(1億円)で評価します。

そして、返ってくる見込みがほとんどない貸付金にも、原則として相続税がかかってしまうのです。

※ このような貸付金を、「社長貸付金」と呼ぶことがあります。逆に、会社からみると借入金のため、「役員借入金」という言い方をすることもあります。

ですので、会社へ貸した貸付金1億円については、何とかしなければなりません。

私も、中小企業の顧問先様がありますので、このような会社様には、社長様がお元気なうちに、いろいろとアドバイスを差し上げて対策して頂いています。

具体的にご説明していきましょう。

貸付金はどうやって評価(計算)するのか?

お亡くなりになった方が持っていた財産で、経済的価値のあるものは、なんでもかんでも相続税がかかる。

これが、相続税の基本的な考え方です。

では、貸付金はどうでしょうか?

他人(個人や会社)に貸したお金は、普通は返ってくる見込みがありますから、そうすると現金や預金と同じ性格のものですね。

そのため、貸付金の評価(相続税を計算する上での価値)は、つぎの財産評価基本通達(相続税を計算する際の法律のようなもの)で評価します。

(財産評価基本通達204)(貸付金債権の評価)

貸付金、売掛金、未収入金、預貯金以外の預け金、仮払金、その他これらに類するもの(以下「貸付金債権等」という。)の価額は、次に掲げる元本の価額と利息の価額との合計額によって評価する。

(1) 貸付金債権等の元本の価額は、その返済されるべき金額

(2) 貸付金債権等に係る利息(208≪未収法定果実の評価≫に定める貸付金等の利子を除く。)の価額は、課税時期現在の既経過利息として支払を受けるべき金額

要するに、

- 貸付金は返済されるべき金額(元本)で計算する

- 元本に、まだもらっていない利息を足して計算する

ということを言っています。

ですから、例えば、知人に100万円を貸したとしましょう。

そうすると、「100万+利息」の金額に、相続がかかるということになります。

計算自体はとても簡単なんですが、問題は、返ってくる見込みのほとんどない貸付金についても、相続税がかかるということです。

(貸付金の評価は、原則として額面金額なんです)

今回のご質問では、社長様が会社に貸したお金は1億円ですから、次のようになります。

この場合、社長様は、貸付金1億円という財産を持っていることになります。

この貸付金が、きちんとご自分の会社から戻ってくるのであれば、何ら問題はありません。

ですが、返ってこないとしたら、どうしましょうか?

返ってくる見込みがまったくないのであれば、そんな貸付金に価値はありませんから、相続税はかかりません。

ですが、返ってくる見込みが少しでもあれば、相続税がかかるんですね。

では、返ってくる見込みがあるのか(回収可能か)、ないのか(回収不可能か)、誰がどのように判断するのでしょうか?

貸付金が回収可能か不可能か、どうやって判断するのか?

貸したお金が返ってくるのか、返ってこないのか、どうやって判断すればよいのでしょうか?

税務署は、その判断基準を、財産評価基本通達に書いてくれています。

ですが、これが分かりにくいんですね・・・。

(財産評価基本通達205)(貸付金債権等の元本価額の範囲)

前項の定めにより貸付金債権等の評価を行う場合において、その債権金 額の全部又は一部が、課税時期において次に掲げる金額に該当するときその他その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金 額は元本の価額に算入しない。(平12課評2-4外・平28課評2-10外改正)

(1) 債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

イ 手形交換所(これに準ずる機関を含む。)において取引停止処分を受けたとき

ロ 会社更生法(平成14年法律第154号)の規定による更生手続開始の決定があったとき

ハ 民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

ニ 会社法の規定による特別清算開始の命令があったとき

ホ 破産法(平成16年法律第75号)の規定による破産手続開始の決定があったとき

ヘ 業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき(2) 更生計画認可の決定、再生計画認可の決定、特別清算に係る協定の認可の決定又は法律の定める整理手続によ らないいわゆる債権者集会の協議により、債権の切捨て、棚上げ、年賦償還等の決定があった場合において、これらの決定のあった日現在におけるその債務者に 対して有する債権のうち、その決定により切り捨てられる部分の債権の金額及び次に掲げる金額

イ 弁済までの据置期間が決定後5年を超える場合におけるその債権の金額

ロ 年賦償還等の決定により割賦弁済されることとなった債権の金額のうち、課税時期後5年を経過した日後に弁済されることとなる部分の金額(3) 当事者間の契約により債権の切捨て、棚上げ、年賦償還等が行われた場合において、それが金融機関のあっせんに基づくものであるなど真正に成立したものと認めるものであるときにおけるその債権の金額のうち(2)に掲げる金額に準ずる金額

長いですね(笑)

ようするに、貸した人が亡くなったとき(相続開始日)に、貸付先に(返して貰えないような)とんでもない事情が発生した場合は、返してもらえないんだから、評価しなくて良い(=相続税を払わなくて良い)ということをいってるんですね。

では、とんでもない事情とはなんでしょうか?

この財産評価基本通達では、次の2つが挙げられています。

- 緑色の部分(次に掲げる金額に該当するとき)

- 赤色の部分(その他その回収が不可能又は著しく困難であると見込まれるとき)

順番にご説明しましょう。

(1)「次に掲げる金額に該当するとき」とは?

これは、「外から見て、明らかに返済不能の事情がある場合」を指しています。

(「形式基準」という言い方もされます)

そのため、主に法律手続きがあった場合をいいます。

例えば、つぎのような場合です。

- 会社に特別清算の命令があった

- 破産宣告があった

- 事業を廃止していた

- 6ヶ月以上休業していた

- 会社の整理計画の決定があった

- 銀行等が間に入り、取引先同士できちんと債権カットした

要するに、お金を貸した相手に、破産なり、特別清算なり、他人からみて、明らかに返済不能だと判断される場合は、その貸付金を評価しなくてよい、ということを言っているんですね。

特別清算や破産は、裁判所が関与しますので、内容について裁判所にきちんとチェックされます。

(実際はあまりチェックしないこともありますが・・・)

また、銀行等が仲介した債権カットは、真正(まちがいなく本物)と判断されるでしょうから、こちらを経たものも大丈夫とされます。

事業を廃止していた場合や、6ヶ月以上休業していた場合も、価値がないものと判断されます。

ですが、6ヶ月以上休業していた場合でも、事業再建のため奔走し、その後に事業を再開した場合は、休業していた場合とみなされないことがあるので、注意が必要です。

今回のケースでは、会社は業背不振であっても息子さんが引き継いで営業していますから、休業にはあたりません。

よって、「次に掲げる金額に該当するとき」の要件で判断すると、会社へ貸し付けたお金1億円は、(返ってくる見込みがほとんどなくても)1億円の価値があるものとして、相続税がかかってしまいます。

(2)「その他その回収が不可能又は著しく困難であると見込まれるとき」とは?

では、もう一つの要件である、「その他その回収が不可能又は著しく困難であると見込まれるとき」で判断すると、どうなるでしょうか?

この要件は、さきほど確認した要件のように、具体的なことは書いてありませんので、判断に迷うことになります。

この、「その他」とは何でしょうか?

これは、今までの裁判例や裁決等を参考にして総合的に判断してください、ということを言っているんですね。

(「実質基準」という言い方もされます)

裁判例や裁決例は膨大にありますので、それを調べろと言われても困りますよね・・・。

私も困ります(笑)

全てを調べるには限界がありますから。

ですが、代表的な裁判例や裁決例は、いくつかあって、相続税を取り扱う税理士であれば、これらは最低限チェックしておくべきだと思います。

これらの争いは、納税者に厳しかったもの、逆に納税者を助けてくれたもの、いくつかのパターンがありますが、まとめると、つぎのようになります。

- 銀行からの借り入れがあるが、銀行が貸すということは経営が破綻しているわけない、とされて貸付金に価値があるとされた事例

- 社長が亡くなったあと、すぐに会社が倒産したため、貸付金に価値はないとして、相続税がかからなかった事例

これらは、主に裁決(国税不服審判所というの、税務署と納税者との仲裁をしてくれる役所の記録)の結果ですが、裁決を詳細に読むと、結局は総合的に判断するとしかいえないんです。

読むと、色々な事情が書かれています。

例えば、メインバンクの意向があった、親会社からの圧力があった、取引先が連鎖倒産した等々・・。

今回のご質問のケースでは、社長様に万が一があった直後に会社が倒産する、といった事情がなければ、貸付金1億円については、そのまま評価されて相続税がかかってしまうでしょう。

ですので、会社に貸した貸付金1億円については、若い顧問税理士先生がおっしゃる相続税がかかってしまいますので、何とかしなければなりません。

会社へ貸した貸付金を消すためには?

今まで見てきたように、社長様が会社へ貸した貸付金1億円については、原則として相続税がかかります。

これは私もおかしいと思いますが、税務署はこのように考えるんですね。

「確かに、今は会社が業績不振で、会社が社長から借りた1億円については、返せる見込みはないかもしれない。だけども、会社が奇跡的に商品開発に成功して業績が回復したら、返せるかもしれないじゃないか。だから、この貸付金については、1億円で計算するよ」

う~ん。

なんとも割り切れませんが、確かに、奇跡的に業績が回復するかもしれません。

(私の経験上、このような貸付金は、ほとんど返せる見込みはないのですが・・・)

ですが、税金の考え方は、「公平」と「中立」で成り立ってますから、税務署の言うことも一理あります。

ですので、この1億円の貸付金については、額面の1億円で評価されてしまいますので、何とか消す必要があります。

消す方法は、次の3つの方法があります。

- 債権放棄(債務免除)をする

- 会社を解散する

- 貸付金を贈与する

今回のケースでは、まず、「1.債権放棄(債務免除)をする」の方法を検討することになりますが、難しいようであれば、「3.貸付金を贈与する」の方法を検討することになるでしょう。

私(税理士:石橋)は、相続税の計算・申告もしますが、会社の顧問もしております。

私の顧問先様には、決算の前や後に、上記のご説明をさせていただき、返ってくる見込みのない社長貸付金については、消すようにしています。

ですが、そのような税務アドバイスをされていない税理士先生がいらっしゃるのも事実です。

以前、(他の税理士先生から私にご変更頂いた)ある会社様の決算書を拝見したところ、多額の社長貸付金がありました。

社長様におたずねしたところ、

「社長貸付金に相続税がかかるなんて、初めて聞きました」

とのことでした。

ですので、早速、上記の方法を実践して、社長貸付金を減らすように致しました。

相続税は、事前に対策すること、節税できると言われていますが、その典型例ですね。

返ってくる見込みのない、このような貸付金がある社長様は、早めに対策を実効されることをお勧め致します。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。