生命保険金に相続税がかかる?かからない?(誰が保険料を負担しましたか?)

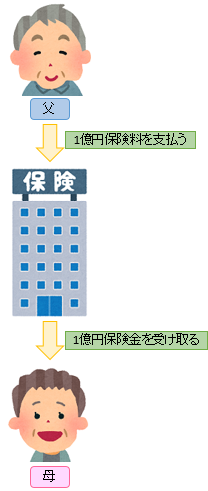

父(享年78歳)が亡くなりました。

相続人は、私(長男)を含めて、次のとおりです。

- 被相続人・・・父(78歳)

- 相続人・・・母(73歳)

- 相続人・・・長男(43歳)

- 相続人・・・長女(40歳)

父は生前、生命保険をかけていましたので、その保険証券を確認したところ、保険契約はつぎのようになっていました。

- 保険契約者・・・父

- 被保険者・・・・父

- 保険金受取人・・・母

- 保険金額・・・1億円

本来であれば、母が生命保険金を受け取りますので、母が手続きをすべきなのでしょうが、高齢のため、私が保険会社とやり取りしています。

ところで、この生命保険金には、相続税がかかると思いますが、相続税の計算をしている税理士先生から、

「保険料を誰が負担したかによって、他の税金がかかるかもしれませんよ」

と、説明を受けました。

ということは、相続税以外にも、他の税金がかかってしまうということなのでしょうか?

ちなみに、この生命保険契約の保険料は、父が負担していたと思いますが、確信はありません。

税理士 石橋將年(いしばしまさとし)

生命保険金を受け取ったら、原則として、相続税がかかります。

ですが、

「保険料を誰が負担したのか?」

によって、相続税ではなく、贈与税や所得税(住民税)がかかる場合があります。

そのため、相続税を計算する際は、まず、保険料負担者が誰かを確認する必要があります。

また、保険料負担者が分からない場合は、保険契約者が保険料を負担したと考えるのが実務です。

具体的にご説明していきましょう。

なぜ、生命保険金に相続税がかかるのか?

相続税は亡くなった方(被相続人)が持っていた財産を相続した場合にかかります。

このケースでは、父が亡くなった時に、父が持っていた財産に、相続税がかかります。

ところで、父が亡くなって、母が生命保険金を受け取った場合は、どう考えるのでしょうか?

父が保険会社に1億円の保険料を払い、母が1億円の保険料を受け取った、と仮定して考えてみましょう、

この生命保険金は、母が保険会社から受け取りました。

(父から受け取った訳ではありません)

ですので、父の財産を相続したわけではありません。

(保険会社からお金を受け取りましたので)

相続税は相続した財産にかかると説明しました。

そうすると、母が受け取った生命保険金は、相続した財産ではありませんから、相続税をかけることができなくなります。

もし、相続税をかけることが出来ない場合は、どうなるのでしょうか?

こんな考えをする方が出てくるかもしれません。

「亡くなる直前に、全財産を保険会社に保険料として支払えば相続税を払わなくても済むのでは?」

これでは、税務署も困ってしまいますよね。

そうならないように、税務署は、この生命保険金を、亡くなった父上の財産とみなして、相続税をかけることにしたのです。

相続財産とみなして、相続税をかけるので、このような生命保険金を「みなし相続財産」というのです。

保険料を誰が負担したかによって、かかる税金が違ってくる

生命保険金を受け取ったら、受け取った方に相続税がかかる。

これは、ご理解頂けたかと思います。

今回は保険料をお父上が払われたとのことでした。

つまり、父のお金が、最終的には、母が受け取った生命保険金になったので、保険金を受け取った母に相続税がかかる。

これは、ご理解頂けたかと思います。

ところで、生命保険料は、保険契約者(父)が必ず払っている。

そうお思いのかたもいるかと思います。

ですが、実務上は、

「保険契約者=保険料負担者」

と、ならないことも多いんです。

この場合は、別の税金がかかることになります。

整理すると、つぎのようになります。

|

保険契約者 |

保険料負担者 |

被保険者 |

保険受取人 |

税金の種類 |

|

|---|---|---|---|---|---|

|

1 |

父 | 父(全額負担) | 父 | 母 | 相続税 |

|

2 |

父 |

父(4/5負担) |

父 | 母 | 相続税(4/5) 所得税・住民税(1/5) |

1.のケース(父が保険料の全額を負担していた場合)

被保険者が亡くなったときにおりるのが生命保険です。

このケースでは、被保険者が父とありますので、母が生命保険金を受け取りました。

つぎに、保険料負担者を確認します。

保険料負担者とは、「誰が保険料を負担したのか?」

ということです。

「何を言っているんだ?父が契約した生命保険だから、父が負担したに決まっているだろう!」

と、おっしゃる方もいるかと思います。

ですが、預金の流れを確認すると、契約者ご本人が払っていない場合が、たまにですが、あるんですね。

(例えば、お子様の保険料をお父様が負担していたような場合です)

ですので、契約者(父)が保険料を負担していると思い込まないで、預金通帳等を確認して、保険料の本当の負担者を調べてください。

この1.の場合は、契約者が保険料を負担しているので、保険金を受け取った母に相続税がかかります。

※ 一番、オーソドックスなパターンです。

2.のケース(父と母とが共同して負担していた場合)

たまに、保険契約者が全額を負担していない場合があります、

保険料は、原則、本人口座からの振り込み(引き落とし)になります。

ですが、父の預金残高が少なかったので、母が一部を負担(具体的には、母から父の預金口座へ送金)したような場合は、母が負担したといえますので、このケースに該当します。

この場合、父が負担した保険料分(5分の4)については、上記1.のように母に相続税がかかります。

問題は、保険料の一部を負担した母が受けとったときです。

自分でかけたお金(保険料)が増えて、自分に戻ってきたのですから、これは相続税ではなく、所得税・住民税の対象となります。

具体的には、

「もらった保険金-払った保険料」

の差額が利益になりますので、この差額を一時所得として確定申告することになります。

誰が保険料を負担していたか、分からない場合は?

ところで、保険料を誰が負担したいたのか分からない、ということもあるかもしれません。

私(税理士:石橋)が相続税の計算をする際は、必ず保険証券の写しを頂きますが、保険証券には、誰が保険料を負担しているのか、書いてありません。

(なぜかと言うと、契約者が保険料を負担するのが原則だからなんですね)

ですので、契約内容を確認したら、相続人様に、

「保険料は亡くなった方がお支払いでしたか?

ということを、口頭で確認させて頂きます。

毎月、保険料を口座振替されている方であれば、その通帳を確認すれば、ご本人が払ったという事実が確認できます。

ですが、問題は、10年~20年前くらいに一括で払った生命保険契約です。

何百万円~何千万円を、一括で払った訳ですから、当然、預金通帳から払ったと思います。

ですが、もしかしたら、他のご家族が代わりに払ってあげたかもしれません。

まずは、通帳を探しますが、そんな前の通帳なんて普通は保管してありません。

銀行から記録を取り寄せることも考えられますが、10年以上前の記録は、破棄されている可能性もあります。

その場合は、どのように判断するのでしょうか?

色々事実を確認して、

「おそらく、契約者(父)が負担したんだろう」

と思われたのなら、そのように処理するのが、実務上の取り扱いになります、

保険の法律である保険法にも、つぎのような既定があります。

「保険法」

第二条

三 保険契約者 保険契約の当事者のうち、保険料を支払う義務を負う者をいう※ 保険の法律は、旧商法に既定されていましたが、平成22年に旧商法から保険法になりました。ですが、それ以前の契約は原則として旧商法によることになります。なお、旧商法にも、これと同様の既定がありました。

要するに、保険契約者が保険料負担者(支払者)である、と言っていますので、その取り扱いに従うことになります。。

※ ただし、お金の流れ(保険料負担者)が明らかに分かっているのに、事実をねじ曲げて、この方法で処理することは認められていません。

今回のご質問のケースでは、まず、保険料の「本当の」負担者は誰か、よくお調べください。

そして、お父様が負担していたことが分かったならば、保険金を受け取ったお母様に相続税がかかります。

また、今回は説明しませんでしたが、生命保険金を受け取った場合は、「生命保険金の非課税」という制度を使うことができます。

この制度は、受け取った保険金から、

「500万円×法定相続人」

を引ける、という制度です。

今回は、法定相続人が3名ですから、

「500万円×3人=1,500万円」

を引くことができます。

ですので、1億円から1,500万円を引いた、8,500万円に相続税がかかることになります。

また、相続税の申告期限(お亡くなりになった日から10ヶ月以内)までに相続税の申告をすれば、「配偶者に対する相続税額の軽減」を使うことができ、相続税が安くなります。

生命保険金は、保険料の本当の負担者が誰なのか?

税務署も、そこを重点的にチェックします。

税理士先生のなかには、保険料の真の負担者が誰なのか。

そのチェックをあまり意識されない方もいらっしゃいますが、負担者によって税金の種類が変わってしまいますから、注意を払って実務を進めていきたいですね。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。