上場株式が暴落した場合、いくら相続税がかかるのか?

父(享年83歳)は、半年前になくなりました。

(具体的には、平成28年5月15日に亡くなりました)

父は生前、株式投資をして(いま流行のデイトレーダーというものでしょうか?)、上場株式を多く保有しておりました。

遺産の総額は、相続税の基礎控除を超えますので、現在、税理士先生に相続税の計算をしてもらっています。

ところで、父が保有していた株式のなかに、ある食品メーカーの株式が1万株ほどありました。

この株式の価格は、つぎのとおりです。

- 平成28年5月15日(亡くなった日=相続開始日)

・・・1,000円 - 平成28年8月15日(本日現在)

・・・200円

ご覧のように、この株式の価額が暴落しています。

というのも、父が亡くなった月の翌月に、この食品メーカ-の不正表示が発覚して、倒産寸前の状態になってしまったからだそうです。

ところで、本日、税理士先生に相続税の計算結果を簡単に出してもらいました。

そうしたところ、その税理士先生は、食品メーカーの株式を200円ではなく、1,000円で計算されていました。

おかしいと思い、税理士先生に質問したところ、

「法律では、お父上がお亡くなりになった日の金額で計算することになっているんですよ」

と言われました。

株式は、5分の1くらいの金額に暴落していますので、私は納得いきません。

この税理士先生におっしゃっていることは本当でしょうか?

また、本当であれば、何か良い方法はありませんか?

税理士 石橋將年(いしばしまさとし)

残念ながら、その税理士先生のおっしゃることは本当です。

相続税では、相続が開始した日(=原則としてお亡くなりになった日)の金額で評価することになっています。

(その後の出来事は、一切考慮されません)

そのため、普通は、株式価額の回復を待つしかありません。

(売り急ぐと損をしてしまうかもしれませんので・・・)

ですが、全く回復の見込みがないようならば、(条件は厳しいのですが)相続税をその株式で払うことができるかもしれません。

(いわゆる「物納」というものです)

具体的にご説明していきましょう。

上場株式の評価方法は?(基本的な考え方)

上場株式(証券取引所に公開されているような大企業の株式をいいます)は、どうやって評価するのでしょうか?

これは、財産評価基本通達169~172(財産を評価するための法律のようなもの)に決められています。

簡単にいうと、つぎの4つの価格のうち、一番低い金額で評価することになります。

- 課税時期(亡くなった日)の最終価格

- 亡くなった月の最終価格の月平均額

- 亡くなった月の前月の最終価格の月平均額

- 亡くなった月の前々月の最終価格の月平均額

※ 本当は、配当があった場合、増資があった場合、といったように事例ごとに細かな取り扱いがあるのですが、ここでは省略します。

1.課税時期(亡くなった日)の最終価格

お亡くなりになった日の最終価格とは、要するに、その日の「終値(おわりね)」をいいます。

終値は、その名の通り、その日の一番最後に取引(売買)のあった価格です。

ご質問の事例では、平成28年5月15日の終値が、この数字になります。

2.亡くなった月の最終価格の月平均額

最終価格の月平均額とは、毎日の取引の終値を、その月の平均にならした数字になります。

自分で計算できませんので、新聞やインターネット等で確認することになります。

ここでは、平成28年5月にお亡くなりになっていますから、証券新聞やインターネットで、「月中終値平均(平成28年5月分)」の欄を調べることになります。

3.亡くなった月の前月の最終価格の月平均

これは(2)と同じですが、1ヶ月前の分を参考にします。

ですので、「月中終値平均(平成28年4月分)」の欄を調べることになります。

4.亡くなった月の前々月の最終価格の月平均

これも(2)と同じです。

前々月ですので、「月中終値平均(平成28年3月分)」の欄を調べることになります。

以前は、税理士が計算する際は、インターネット等がなかったものですから、過去の証券新聞や日経新聞をとっておいて、調べたりしていました。

自分の税理士事務所に保管されていないようであれば、国会図書館のバックナンバーを調べたりもしたのですが、現在はインターネットで簡単に調べられるようになりました。

時代の進歩を感じますね(^_^)

具体的に表にすると、このようになります。

| 食品会社の株式価格(東京証券取引所) | |

|---|---|

| 課税時期(平成28年5月15日) | 1,000円 |

| 月平均額(平成28年5月) | 1,100円 |

| 月平均額(平成28年4月) | 1,050円 |

| 月平均額(平成28年3月) | 1,010円 |

| 評価額 (一番低い価格) |

1,000円 |

※ 会社によっては、複数の証券取引所に上場している会社もあります。その場合は、各証券取引所のうち一番低い金額で評価することになっています。ですが、ここでの説明は省略します。

ですので、ご質問のケースでは、一番低い価格である「1,000円」で1株当たりの金額を計算します。

お父様は1万株お持ちだったということなので、

「@1,000円×1万株=1,000万円」

となりますので、この1,000万円に対して相続税がかかることになります。

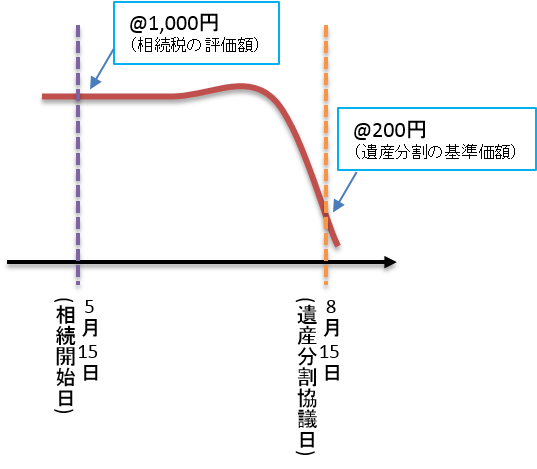

相続があった後に暴落していた場合は?

ところで、相続があって、その後に株式が暴落していた場合はどうすれば良いのでしょうか?

例えば、つぎのような場合です。

ここでは、2つの問題があります。

- 相続税の評価額

- 遺産分割の基準価額

それぞれの問題点について考えてみましょう。

(1)相続税の評価額

相続税を計算する際は、相続開始日現在の時価で計算することになっています。

具体的には、財産評価基本通達1(評価の原則)に書かれています。

(評価の原則)

1 財産の評価については、次による。(平3課評2-4外改正)

(1) 評価単位

財産の価額は、第2章以下に定める評価単位ごとに評価する。(2) 時価の意義

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与に より財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》 第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると 認められる価額をいい、その価額は、この通達の定めによって評価した価額による。(3) 財産の評価

財産の評価に当たっては、その財産の価額に影響を及ぼすべきすべての事情を考慮する。

ここで注目すべきは、「課税時期」という言葉です。

課税時期とは、相続開始日(お亡くなりになった日)ということです。

ですので、お亡くなりになった日の金額で時価を計算しなさい、ということを言っています。

これは言い換えれば、

「相続開始日以降におきた事象は一切考慮しない」

ということを言っているのです。

この図では、相続開始日現在で1,000円だった株式が、3ヶ月後に200円になってしまっていますが、そのような事情は一切考慮されず、1,000円として評価することになります。

ところで、平成23年3月11日に、東日本大震災がありました。

このとき、東北に関連する株式は、軒並み値下がりしたのですが、特に下がったのが東京電力の株式でした。

ですが、この東京電力の株式も、上記の考え方に従います。

例えば、東京電力の株式を持っている方が、大震災前の平成23年1月~2月頃にお亡くなりになったとします。

そうすると、平成23年2月の段階では、株価は高かったので、その高い金額に相続税がかかります。

ですが、実際には、東京電力の株式は、その後暴落し、10分の1程度になってしまいました。

(現在は少し回復していますが・・・)

このような場合でも、高い金額(相続開始日の時価)で、相続税を計算するのです。

不合理と思われるかもしれませんが、税金の法律が一番大切にしている考え方は、「公平」と「中立」ということです。

その方の事情ごとに考えていたら、不公平が生じてしまう。そのような考え方なんですね。

以前、相続開始日以降に株式が暴落して、その暴落した金額での評価を認めて欲しい、と税務署と争った方がいました。

ですが、当然、負けました。

もし、これを許してしまったなら、「公平」「中立」が崩れてしまうからなんです。

では、このようの暴落した株式がある場合は、どうすれば良いのでしょうか?

ひとつは、「そのまま保有して株価回復を待つ」という方法です。

月並みな表現ですが、東京電力のように強大な会社ですと、時間はかかるかもしれませんが、ある程度は株価が回復するかもしれません。

もう1つは、「株式を物納してしまう」ということです。

(物納とは、相続税をお金でなくモノで払うということです)

例えば、相続開始日現在、東京電力の株式が2,000円で、暴落後200円となっていた場合ですと、2,000円に相続税がかかる代わりに、2,000円で税務署が受け取ってくれます。

(2,000円で相続税を払ったことになります)

ですので、もし株価が暴落しているならば、物納もひとつの選択肢といえます。

ただし、物納はとても要件が厳しいのです。

余剰資金があったらダメ、不動産があるならそちらを優先に払いなさい、といったようにです。

ただ、これは税理士の間での噂話ですが、暴落後の東京電力の株式を物納した方も、実際にいらっしゃったようなのです。

(繰り返しますが、噂話です(^_^))

物納と言ったら、普通は不動産が真っ先にイメージされますが、上場株式でも可能ですので、暴落している株式があれば、検討してみることも必要でしょう。

(2)遺産分割の基準価額

相続税は1,000円で計算する。

これはご理解頂けたかと思います。

ですが、また別の問題があります。

それは、

「遺産分割する際は、どちらの価格を基準として計算すればよいか?」

ということです。

遺産分割の話し合いをする際は、当然、それぞれの遺産の価格を基準として話し合うことになります。

普通の資産であれば、相続開始日(5月15日)と、遺産分割協議日(8月15日)との3ヶ月の間で、そんなに価格が変動しないでしょうから、特に問題はないでしょう。

ですが、今回のように、株式が暴落している場合は、問題となるかもしれません。

なぜなら、遺産分割をする際の基準は、相続開始日(5月15日)の価格1,000円ではなく、遺産分割協議日現在(8月15日)の価格で話し合うことになっているからなんですね。

※ 過去の裁判例等でも、そのような意見が支持されています。

ご家族様の仲がよろしければ、例え暴落していても問題はないでしょう。

ですが、ご家族間で揉めていて、調停なり裁判なりになってしまいそうな方は、この考え方にご注意いただければと思います。

さらにご注意頂いたイのが、この暴落した株式を相続した人は、相続税が高くなるのに、価値の低い財産をもらってしまい、踏んだり蹴ったりになってしまうということです。

ですので、そのような場合は、代償分割(自分の資産を他の相続人に渡して調整すること)といったことも、検討すべきだと思います。

遺産分割でもめた場合、弁護士先生は200円(遺産分割協議日の価格)を重視しますが、1,000(相続税の評価額)は考慮してくれません。

もし、その弁護士先生が相続税のこと(相続税は1,000円として計算するので、その方だけ相続税が高くなってしまうこと)をご存じなければ、不公平な遺産分割になってしまいます。

その場合は、税理士がお手伝いして、話し合いの途中で、相続税の計算もアドバイスして差し上げると、公平な遺産分割につながるかもしれません。

相続税は、ある意味、割り切りで計算することになっています。

ですが、遺産分割の考え方(民法の考え方)は、遺産分割のお話し合いの日の価格を基準として、決めることになっています。

このページでは上場株式のご説明でしたが、例えば、土地であっても同じ事です。

過去の裁判例を調べていますと、遺産分割で揉めていて、まとまるのに30年近くかかってしまっている事例があります。

ですが、その場合でも、上記のような考え方になってしまうんですね。

上場株式は、評価自体は簡単なんですが、このように色々な問題が考えられます。

相続税を取り扱う税理士は、色々な論点を調べて、間違いのないよう、ご依頼者様をお守りすべきなんですね。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。