配偶者が財産を相続した場合は、相続税が安くなると聞きましたが?

私(夫:85歳)の家族は、つぎのとおりです。

- 妻(75歳)

- 長男(50歳)

- 次男(45歳)

おかげさまで、みんな、仲睦まじく暮らしております。

ところで、経済新聞を読んでいたところ、妻(配偶者)が相続により財産をもらった場合は相続税が安くなると、書いてありました。

具体的には、どれくらい安くなるのでしょうか?

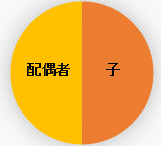

なお、私の遺産はつぎのとおりで、分け方も既に決まっています。

- 遺産の金額・・・約4億円

- 分け方

妻・・・2億円(全体の1/2)

長男・・・1億円

次男・・・1億円

また、他に何か注意しておくことがありますか?

税理士 石橋將年(いしばしまさとし)

おっしゃっている制度は、「配偶者に対する相続税額の軽減」という制度です。

(相続税の配偶者控除という呼び方をすることもあります)

この制度を使うことができれば、配偶者(この場合は奥様)が相続した財産が、次の金額までであれば、配偶者には相続税がかからないことになります。

- 1億6千万円

- 全体の遺産額×配偶者の法定相続分(今回のケースでは2分の1」

この制度を使うためには、遺産分割(遺産をどうやって分けるかの話し合い)を、相続税の申告期限まで(原則として相続開始日から10ヶ月以内)に済ませる必要があります。

また、この制度を使った場合、その時の相続税は安くなるかもしれませんが、逆に、次の相続の相続税が高くなってしまう場合があります。

そのため、税理士等にお願いして、事前にシミュレーションしてもらうことをお勧めします。

さらに、ご注意頂きたい点は、意図的に隠していた財産には使うことができない、ということです。

具体的に見ていきましょう。

1.配偶者に対する相続税額の軽減とは、どのような制度?

この制度は、残された配偶者の生活を守るために設けられた制度、と言われています。

一般的には、男性の方が先にお亡くなりになることが多いでしょう。

そうしますと、残された奥様は、今後の生活が不安になります。

そのような場合を考え、税務署も、最低限(具体的には1億6千万円まで)の財産については相続税をかけない、ということにしてくれたのです。

なお、いくらまでなら相続税がかからないか、ということですが、先程のご説明のとおり、奥様はつぎの金額のうちいずれか大きい金額までは、相続税はかかりません。

- 1億6千万円

- 遺産の総額×配偶者の法定相続分

この計算式は、少しわかりにくいのですが、要は、

- 配偶者は1億6千万円までであれば、相続税はかからない。

- 1億6千万円を超えても、法定相続分までであれば、相続税はかからない

ということになります。

例えば、ご質問のケースですと、次のようになります。

- 1億6千万円

- 2億円「4億円(遺産の総額)×1/2(配偶者の法定相続分)=2億円」

そうなりますと、ご質問のケースでは、奥様には相続税はかからないことになります。

(他のお子様には、相続税がかかります)

なお、今回のご質問では、奥様の法定相続分が1/2でしたが、相続人にお子様がいらっしゃらない場合は、配偶者の法定相続分が次のように変わりますので、お気をつけください。

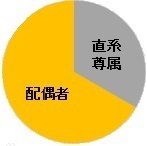

(1)被相続人に子がいる場合

法定相続分は、配偶者・子供で1/2ずつとなります。

子が複数いる場合には、子供の1/2を、さらに人数で割ることになります。

(2)被相続人に子がいない場合

被相続人に子供がいない場合には、法定相続人は配偶者と被相続人の直系尊属(つまり被相続人の父母や祖父母)となります。

法定相続分は、配偶者が2/3、直系尊属が1/3となります。

直系尊属が複数人いる場合には、1/3をさらに人数で割ることになります。

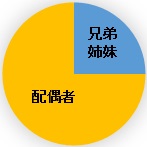

③ 被相続人に子がおらず、直系尊属もすでに全員亡くなっている場合

この場合、法定相続人は、配偶者と兄弟姉妹(つまり兄弟)になります。

法定相続分は、配偶者が3/4、兄弟姉妹が1/4となります。

兄弟姉妹が複数人いる場合には1/4をさらに人数で割ることになります。

この制度(配偶者に対する相続税額の軽減)を受けるための条件は?

この制度は、一定の金額までなら配偶者に相続税がかからない、という大変使い勝手の良い制度ですが、無条件に受けられる訳ではありません。

具体的な、つぎの条件を満たす必要があります。

(1)財産を相続したのが「配偶者」であること

この制度の正式名称が「配偶者に対する相続税額の軽減」ですから、財産を相続を相続したのが配偶者でなければ使うことができません。

具体的には、法律上の正式な夫婦でなければなりません。

(内縁関係ではダメです)

また、婚姻関係がないと、そもそも、お相手に財産を相続する権利がありませんから、内縁関係の方は、万が一がある前に、正式な婚姻関係を結ばれることをお勧めします。

なお、贈与税の配偶者控除(20年以上の婚姻関係にある夫婦間の住宅贈与)のように、配偶者であった期間が何年以上なければいけない、という条件はありません。

ですので、極端な話し、お亡くなりになる数日前に婚姻届を出しても良いわけです。

(ただし、両者のきちんとした意思がない婚姻届を提出した場合、婚姻関係が成立していないとして、配偶者控除は無効となる可能性があります)

(2)相続税の申告期限までに遺産分割を済ませていること

配偶者に対する相続税額の制度は、相続税の申告期限(原則として相続開始日から10ヶ月以内)までに、遺産分割協議を済ませ、配偶者がきちんと財産を受け取る必要があります。

遺産分割のお話し合いが進まず、揉めた場合は、配偶者控除を使うことができないため、相続税が高くなってしまう可能性があります。この場合、次の方法が考えられます。

- 一部の財産(配偶者が相続する分)だけの遺産分割をなんとかまとめる

- 「申告期限後3年以内の分割見込書」を提出する

一つ目の方法は、配偶者がもらう財産だけを、なんとか決めてしまう方法です。

例えば、夫婦一緒に住んでいた住宅や、配偶者が最低限必要であろう生活費だけでも、先に分割を済ませてしまうのです。

そうすると、遺産分割協議書が2通(配偶者がもらう財産の遺産分割協議書、その他の財産の遺産分割協議書)に分かれてしまいますが、何ら問題ありません。

そうすることにより、配偶者は配偶者に対する相続税額の軽減の制度を使うことができます。

二つ目の方法は、「申告期限後3年以内の分割見込書」を提出する方法です。

配偶者に対する相続税額の軽減は、配偶者がもらう財産が決まっていなければ(遺産分割協議が終わっていなければ)、使うことができません。

ですが、税務署もそのへんは心得ています。

具体的には、最初の申告期限内に、相続税の申告書と一緒に、「申告期限後3年以内の分割見込書」という書類を提出しておくのです。

この書類は、税務署に、

「遺産分割の話し合いがまとまりませんでした。ですが、3年以内には、なんとかまとめますので、まとまった時には配偶者に対する相続税額の軽減の制度を使わせてくださいね」

という、お願いをする書類です。

この書類を出した場合は、遺産分割協議がまとまってから4ヶ月以内に税務署に一定の手続き(更正の請求)をすることにより、配偶者に対する相続税額の軽減を使うことができ、税金が原則として戻ってくることになります。

(3)相続税の申告書につぎの書類をつけること

配偶者に対する相続税額の軽減の制度を使うためには、税務署に提出する相続税申告書に、つぎの書類を添付(つける)することになっています。

具体的には、税理士におたずねになると良いでしょう。

- 被相続人の戸籍謄本

- 遺言書や遺産分割協議書等の写し

- 配偶者控除の適用を受ける旨及び控除額の計算

- (遺産分割協議書の写しをつける場合は)相続人全員の印鑑証明書

二次相続(次の相続)を考えて配偶者控除を使いましょう

配偶者控除は、相続税が大幅に安くなる制度ですが、問題があります。

それは、次の相続(今回のケースでは奥様がお亡くなりになったとき)のときに、相続税が高くなってしまう場合があります。

次の相続でお子様たちが奥様から相続する財産は、下記のようになります。

「奥様がご主人から相続した遺産2億円+奥様が前からお持ちだった遺産??円」

つぎの相続では、お子様2人が上記の遺産を相続することになります。

そして、そのときは、配偶者控除は使えません。

そうすると、二次相続の相続税が、思わぬ高額になることがあります。

そのような場合は、税理士の方で、

「一次相続(ご主人がお亡くなりになったとき)の相続税」

+

「二次相続(奥様がお亡くなりになったとき)の相続税」

の合計額をシミュレーションし、奥様がいくら相続したら、次の相続税はいくらになるのか、計算しながら、一次相続の遺産分割を決める必要があるでしょう。

このあたりの説明をされない税理士先生もいらっしゃいます。

ですが、いくつかの遺産分割のパターンを皆様にお示しし、この場合はいくらになるのか、ということをご説明するべきでしょう。

後日、財産が見つかった場合は?

配偶者に対する相続税額の軽減は、配偶者がもらった財産について受けることができます。

ところで、10ヶ月以内に遺産分割協議を済ませ、相続税をきちんと払ったとしましょう。

そして、後日、思わぬ財産が見つかった場合で、その財産を配偶者が相続した場合、この財産については、配偶者に対する相続税額の軽減を受けることができるのでしょうか?

(もし受けられないのであれば、配偶者は多額の相続税を払わなければいけないかもしれません・・・)

これには、つぎの2つのケースで、受けられるか、受けられないかが決まります。

(1)見つかった財産について本当に知らなかった場合

相続税の申告書を提出して、全員が相続税を納めました。

ですが、翌年、亡くなった父のタンスを整理していたら、タンスの裏から、相続人全員が本当にしらなかった預金通帳が見つかったとしましょう。

そして、その預金を奥様(配偶者)が相続するとします。

この場合は、後から見つかった預金についても、配偶者に対する相続税額の軽減を使うことができます。

私(税理士:石橋)も、このようなケースは経験しました。

相続税の税務調査を受け、全員が本当に知らなかった財産、認識していなかった財産を、税務署に指摘された場合です。

(税務署の調査能力は本当にスゴイのです・・・)

私が調査に立ち会い、指摘されたケースは、「生命保険契約に関する権利」です。

(この財産のご説明は難しいので、他の機会にご説明させて頂きます)

この財産は、本当に漏れやすく、税理士側でしっかり預金通帳をチェックしても、どうしても限界があるのです。

このように悪意のない場合は、配偶者に対する相続税額の軽減を使うことができるため、多くの場合、奥様に相続税の追加納付はありません。

ですが、他のお子様たちは、例え、その財産をもらっていなくても、相続税が若干増えることが多いです。

(相続税の計算の仕組みがそのようになっているため)

実際に自分達は財産をもらっていないのに、相続税をなんで追加で払うことになるのか?

なかなかご理解頂けない場合も多いのです、事前に税理士の方で、きちんとご説明しておくべきですね。

(2)知っていたのに隠していた場合

これは問題です。

というのも、財産を意図的に隠していた場合、その財産については配偶者に対する相続税額の軽減を使うことができません。

考えられるケースとしては、奥様が意図的にご主人の遺産を隠して誰にも(税理士にも)言わなかった場合でしょう。

例えばの話しをします。

ご主人の遺産のなかに、金の延べ棒があるとしましょうか。

その、金の延べ棒が銀行の貸金庫に入っていたとしましょう。

相続がおきて、奥様は銀行の貸金を開け、金の延べ棒を、ご自宅に持ち帰り、そのまま金の買い取り業者に売却してしまった・・。

そのことを、誰にも(お子様にも税理士にも)言いませんでした。

後日、税務調査が入り、税務署員がつぎのように言うのです。

「奥様。銀行の貸金庫から何か持ち出されていませんか?例えば、金の延べ棒とか?」

奥様は驚くでしょう。税務署は何で分かったのだと・・・。

これには、いくつかポイントがあります。

まず、貸金庫の開閉記録は、職権により税務署員がチェックすることができます。

また、ご主人がお亡くなりになる10年前程度の預金記録は、税務署員もチェックしており、その中で多額の出金があったら、何か(株や高額な資産)を購入したと推定します。

さらに、金の買い取り業者は、一定金額以上の金の買い取りをしたら、その旨を税務署に報告しなければならないのです。

これらの情報を税務署は収集し、税務署は指摘してくるのです。

なお、このように意図的に隠していた場合は、配偶者に対する相続税額の軽減が使えないばかりか、重加算税(本来の税金以外に支払う罰金)がかかります。

さらに、重加算税をかけられた方は、その後も、普通の方より厳しくマークされることになります。

幸い、私のご依頼者様には、そのような方はいらっしゃいませんが、隠してもソンをするだけですので、相続税はきちんと払うようにしましょう。

(その方が精神衛生上も良いかと思います)

配偶者に対する相続税額の軽減は、とても使い勝手の良い制度ですが、申告期限までにきちんと遺産分割の話し合いをまとめなければならない、二次相続との合計額を比較する。

制度自体は簡単なのですが、色々と奥が深いく、検討する事項も多いです。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。