以前に支払った贈与税が相続税から引けると聞きましたが?(暦年課税の場合)

私(83歳:女性)は、夫に10年前に先立たれ、現在、1人で暮らしています。

おかげさまで、夫が遺してくれた賃貸不動産と、ある程度の預金がありますので、生活には不自由していません。

ところで、私には孫が3人おります。

それぞれ独立しており、結婚して幸せに暮らしております。

孫3人は真面目に働いておりますが、いかんせん不景気でお給料が上がらないようです。

「住宅を購入したいんだけど、頭金やローンが払えるか不安」

ということを、口を揃えていっておりました。

そこで、私が元気なうちに、孫にお金を援助してあげたいと思います。

そして、私の遺産のうち、ある程度は、子供だけでなく、孫にも遺してあげたいと思います。

(そのための遺言書は、既に書きました)

ところで、私には顧問の税理士先生がおりませんので、先日、税務署に、このことについて相談に行きました。

そうしたところ、

「お孫さんにお金をあげたら、贈与税という税金がかかります。ですが、一定の場合には、相続税から引くこともできますよ」

と言われました。

(税務署の方はお忙しいようで、あまり詳しくは教えてもらえませんでした)

そこでお聞きします。

たとえば、孫4人に、毎年300万円を贈与してあげた場合、どれくらいの贈与税がかかるのでしょうか?

また、その場合、相続税の計算で不利になることがあるのでしょうか?

税理士 石橋將年(いしばしまさとし)

税務署の方が言っていたのは、「(相続税の)贈与税額控除」という制度です。

まず贈与税ですが、300万円をもらったお孫さん1人につき、19万円の贈与税がかかります。

(贈与税は、お金をもらったお孫さんがお支払いになる必要があります)

また、おばあさまがお亡くなりになり、お孫さんが遺贈(遺言書により財産をもらうこと)財産をもらったら、もらった財産に相続税がかかります。

この場合、亡くなる日の3年前以内にもらった(贈与された)財産を、相続税の計算上プラスし、その代わりに、既に払った贈与税を引くことになります。

具体的にご説明していきましょう。

贈与税の計算には、つぎの2つの方法があります。

- 暦年課税(1年ごとに贈与税を計算する、普通の贈与)

- 相続時精算課税(原則2,500万円まで贈与税課税はないが、相続税がかかる)

ここでは、最も事例の多い、暦年課税(1年ごとに贈与税を計算する方法)について、ご説明していきます。

(相続時精算課税の贈与税額控除については、また別の機会でご説明することにします)

1.なぜ贈与税額控除という制度があるのか?

相続税と贈与税の税率は、つぎのとおりになります。

相続税、贈与税とも、もらった財産の金額が大きければ大きいほど、税率が高くなっています。

つまり、財産を一度にたくさんもらうと、税率が高くなり、支払う税金も高くなります。

これを、超過累進税率(ちょうかるいしんぜいりつ)といいます。

(この超過累進税率は、相続税や贈与税だけでなく、個人のもうけにかかる税金の所得税にも採用されています)

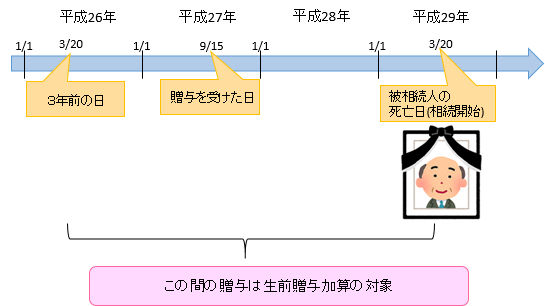

ところで、お亡くなりになる直前に財産を贈与した方がいるとします。

その場合、お亡くなりになるまで何もしていなかった方(財産を贈与しなかった方)と、税金で不公平があってはいけませんよね。

そこで税務署は考えました。

「お亡くなりになる直前に贈与した方は、不公平をなくすため、贈与税ではなく相続税を払ってもらおう」

具体的には、つぎのようになります。

この図のように、相続開始前3年以内にもらった(贈与された)財産については、相続でもらった財産とみなして、相続税の計算に取り込むことにしているんですね。

(亡くなる3年前までは贈与税ではなく相続税を払うことになります)

ですので、相続開始まで時間があるようでしたら、毎年少しずつ贈与をしていった方が、少しの贈与税で多くの財産をお孫さんに渡せますので、節税になります。

2.具体的な計算は?

3年以内に贈与を受けた財産については、(贈与でもらったのではなく)相続でもらったものとして、相続税の計算に取り込みます。

これを、「生前贈与加算(せいぜんぞうよかさん)」といいます。

また、生前贈与加算があった財産については、相続税の計算から、既に支払った贈与税を支払う事になります。

これを、「贈与税額控除(ぞうよぜいがくこうじょ)」といいます。

生前贈与加算と贈与税額控除について、具体例を挙げて計算してみましょう。

- お亡くなりになった日・・・平成26年3月10日

- 被相続人・・・父

- 相続人・・・母、長男、長女、次女

- 相続により財産をもらった人・・母、長男、長女

(次女は相続放棄したため、財産をもらっていない)

| 贈与日 | 贈与をした人 (贈与者) |

贈与された人 (受贈者) |

贈与財産 | 贈与された金額 | 贈与税額 | |

| (1) | 平成23年3月1日 | 母 | 長男 | 現金 | 500万円 | 151万円 |

| (2) | 平成23年4月10日 | 被相続人(父) | 長男 | 現金 | 300万円 | |

| (3) | 平成25年7月8日 | 被相続人(父) | 次女 | 現金 | 600万円 | 82万円 |

| (4) | 平成26年2月1日 | 被相続人(父) | 長男 | 有価証券 | 200万円 | - |

この場合、つぎのように取り扱います。

(分かりやすくするため、平成27年より始まった直系尊属贈与の税率は考慮しないで計算しています)

(1)(2)平成23年3月11日の贈与について

相続開始日(平成26年3月10日)の3年前(平成23年3月10日)より後にに、父から贈与を受けています。

また、平成23年は、母からも贈与を受けていますので、長男は父と母から贈与を受けた合計額800万円(500万円+300万円)について、贈与税151万円を既に支払っています。

ところで、贈与税額控除の対象は、被相続人から3年以内に贈与を受けた財産のみになりますので、151万円全額を控除出来ません。

具体的には、151万円を、父と母から贈与を受けた金額で按分した、566,250円のみが贈与税額控除の対象となります。

151万円×300万円/(500万円+300万円)=566,250円

また、生前贈与加算の対象は、30万円のみとなります。

(3)平成25年7月8日の贈与について

次女は贈与された現金600万円について、53万円の贈与税を支払っていますが、次女は相続放棄をしたため、父の相続により財産をもらっていません(相続していません)。

そのため、生前贈与加算の適用はなく、贈与税額控除の適用もありません。

(4)平成26年2月1日の贈与について

相続開始年に、被相続人である父から贈与を受けた場合は、贈与税額控除の適用はしません。

代わりに、相続税の課税価格に組み込み相続税を払うことになります。

そのため、贈与税の申告は必要なく、贈与税額控除もないことになります。

(ただし、相続財産をもらわない場合は、贈与税を払うことになります)

上記のような計算になりますが、一般の方にはとても大変ですので、贈与する際は税理士に依頼した方がラクですし安心ですね。

3.贈与した証拠を残しましょう?

お孫さんにお金を贈与する場合ですが、きちんと贈与したという証拠を残す必要があります。

なぜ証拠を残す必要があるのでしょうか?

それは、後から税務署に文句を言われないためです。

税務署は、後日、

「贈与はきちんと行われていなかったので、贈与したと思っている財産は、お亡くなりになったお母様のものとして、相続税をかけます」

と、言ってくる可能性があるからです。

ですので、贈与した際は、きちんと証拠を残しましょう。

具体的には、つぎの方法が良いでしょう。

- 贈与契約書を作る

- お孫さんの生活用の銀行口座へ振り込む

- 贈与税の申告をする

(1)贈与契約書を作る

贈与契約書は必ず作成してください。

文面は簡単で結構です。例えば、

「*月*日に、祖母鈴木花子は、その孫である鈴木三郎に現金300万円を贈与する」

といった内容になります。

また、文面自体はパソコンでOKですが、最後の名前は記名ではなく、自署でした方がよいでしょう。

(筆跡で本人が確かに同意したと分かるため)

なお、慎重な方は、贈与契約書に確定日付をとる方もいらっしゃいます。

確定日付(かくていひづけ)とは何でしょうか?

確定日付とは、「*月*日時点で、確かにこの書類が存在した」という証明のハンコです。

公証人役場に行けば押してもらえますので、確定日付があれば、この書類が年内に存在した(日付を遡って作成していない)ということが証明できるので、安心といえます。

(2)お孫さんの生活用の銀行口座へ振り込む

これは必ずお願いします。

まず、銀行振込で贈与されることをお勧めします。

というのも、現金で渡しますと、記録が残りにくいですから。

さらには、お孫様がご自分の生活で使っている銀行口座(お孫さんの生活用口座)への振り込みをお勧めします。

というのも、あげたお金をきちんとご自分のものにして頂きたいからです。

贈与したお金が、お孫さんの生活用口座に入れば、公共料金や家賃等で落ちていきます。

言い換えれば、ご自分で稼いだお金と、もらったお金とが混ざるわけです。

これで、きちんとお孫さんのものになったという証明になりますね。

(3)贈与税の申告をする

300万円を贈与したのであれば、きちんと税務署に申告して、税金を払いましょう。

具体的には、贈与によりお金をもらった年の翌年3月15日までに、贈与税の申告書を税務署に提出し、同じく、贈与税も納付します。

上記(1)だけでもダメですし、(3)だけでもダメです。

(1)(2)(3)をきちんと実行して、税務署からダメと言われないようにしましょう。

4.贈与税の申告・納付をしていない場合はどうすれば?

相続開始前3年以内に財産を贈与されたら、贈与税の申告をして贈与税を払う。

そして、相続(または遺贈)により財産をもらった場合は、既に支払った贈与税を相続税から引く。

このことについては、ご理解頂けたかと思います。

ですが、たまにですが、財産をもらったのに贈与税の申告・納付をしていない方がいらっしゃいます。

私が受任した相続税の申告でも、このようなケースは、たまにあります。

この場合は、どうすれば良いのでしょうか?

このような場合は、ご依頼者に、つぎのことをお伝えしています。

- 贈与を受けた認識がありますか?

- 認識がおありなら、早めに贈与税の計算をして、税務署に贈与税申告書を提出してください

- その場合は、早めに贈与税を支払ってください

贈与税の申告書は、早めに提出してください。

というのも、税務署に

「贈与税の申告書が出ていませんよね?きちんと提出してくださいね」と言われてから出すと、罰金(無申告加算税)の金額が上がってしまうからです。

また、贈与税の納付も早めにお願いします。

こちらも罰金(延滞税)が、遅れれば遅れるほど付いてしまいますので。

そして、その分の贈与税を織り込んで(まだ贈与税を貼っていなくても、贈与税を払ったものとして)、相続税の計算をすることになります。

3年以内の贈与であれば、相続税の申告書で贈与税額控除をしますし、3年を超えていれば贈与税額控除はしません。

なお、実務上は、相続税の申告書と、贈与税の申告書を同時に出すことも、ままあります。

また、贈与税の時効は他の税金と違って6年と長いので(普通の税金の時効は5年になります)、そこも結構、注意が必要ですね。

なお、上記のケースは、きちんと贈与が成立している方の場合の話しです。

贈与がされていると税理士にお話しされたのに、実際は贈与されていない財産(例えば、名義預金)については、贈与がされていないので、逆に贈与税の申告書を提出してはダメ、ということになります。

このあたりの判断は、相続税の経験豊富な税理士に相談すべきですね。

間違って、多く税金を払ってしまうことになりますから。

贈与税の申告書の探し方は?

今までのご説明のとおり、3年以内の贈与は、生前贈与加算(相続税の課税価格に算入する)の対象になります。

そのため、自分以外の他の相続人が、贈与により財産をもらっているか、確認する必要があります。

具体的には、「ねえ、あなたはお父さんから贈与により財産をもらっているかしら?」と。

仲がよければ、きちんと?教えてくれるでしょう。

ですが、あまりよろしくない場合は、教えてくれないかもしれません。

そのような場合は、税務署に、贈与税の申告内容の開示請求を行うとよいでしょう。

具体的には、開示請求書を提出するのです。

そうすることにより、3年以内の生前贈与加算について、贈与税の申告書が提出されているか。

提出されているのであれば、金額はいくらか。教えてくれます。

私(税理士:石橋)は今のところ、見せてもらえない、というご依頼者様から受任したことはないので、この制度は使わずに済んでいます。

ですが、先日、知人の税理士から、

「相続人同士で揉めていて、贈与しているか分からない」

というご相談を頂きましたので、この制度をご説明しておきました。

(その税理士先生は、開示請求を提出して、税務署で見せてもらったそうです。税務署も、概ね協力的ということでした)

この制度(贈与税額控除)は、相続税計算の最終段階になって悩むことも多いです。

相続税の計算にあたっては、相続人様から色々お聞きして、資料を集めることになるのですが、通帳等でお金の流れを確認し、その最終段階で、

「あれ、もしかして贈与を受けているのでは?」

と、税理士側で気づくこともあるからです。

(相続人様側からおっしゃらない、またはお気づきでない、ということも多々あります)

そのような場合、税務署から指摘されないよう、贈与税の申告書を後からでも提出する場合や、逆に、贈与を受けていないものと判断して提出しない場合もあります。

このあたりの判断は、事実を確認したうえで、相続税に詳しい税理士と相談のうえ、進めることをお勧めします。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。