遠い関係の身内が相続すると、相続税が割り増しになると聞いたのですが?

私は高齢(75歳)のため、私にもしものことがあった場合、息子と孫のことについて、とても心配しています。

幸い、子供達は、立派な会社に勤めており心配はないのですが、問題は孫のことです。

というのも、孫の一人(22歳:大学生)は、就職活動をせず、そのことで親に反発ばかりしています。

ですが、かわいい孫の行く末が心配ですので、若干のお金は孫に残してあげたいと思っています。

そのため、遺言書を作ろうかと思っています。

ところで、私は読書が趣味で、最近、都内の大型書店にいくことがありました。

そこに「相続コーナー」が儲けられており、偶然立ち読みした本のなかに、

「孫が財産をもらうと、相続税が余分にかかる」

といったことが、書かれていました。

本当でしょうか?

税理士 石橋將年(いしばしまさとし)

書かれていることは、おおむね本当です。

お孫さんが相続や遺贈で財産をもらった場合、相続税が余分にかかる場合があります。

(かからない場合もあります)

余分にかかる場合は、お孫さんの相続税が2割増しとなります。

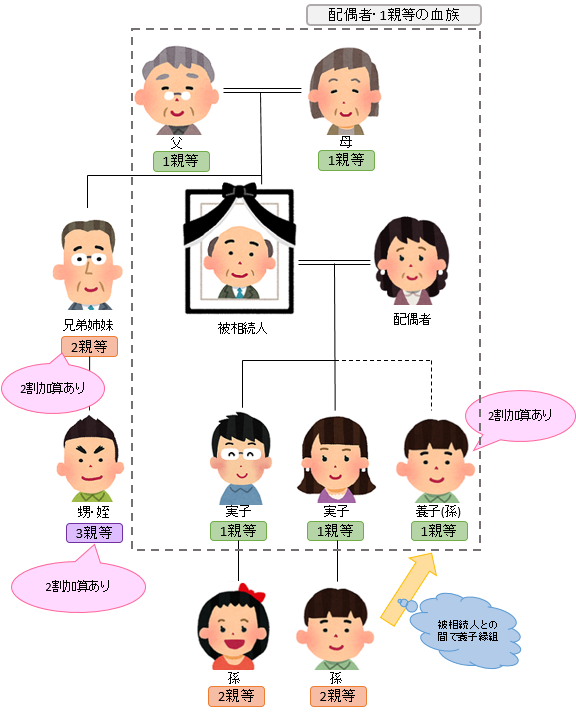

ご質問の件は、「相続税額の加算」という制度です。

相続税を2割増しで払う制度のため、単に、「2割加算(にわりかさん)」という呼び方をすることもあります。

具体的に見ていきましょう。

相続税額の加算とは、どのような制度?

この制度は、相続や遺贈により財産をもらった方が、次のような方の場合、相続税を2割増しで払ってもらいましょう、という制度です。

- 亡くなった方の1親等の血族以外の方(血縁が遠い方)

- 配偶者以外の方

要するに、お亡くなりになった方と遠い関係にある方は、相続税を2割、余分に払ってもらいましょう、という制度です。

(1)お孫さんが財産をもらう場合

例えば、お孫さんが遺言書によって財産をもらった場合(遺贈でもらった場合)、税務署はこのように考えます。

「相続は、普通は、すぐ下の世代(子供)に財産がいくはずだ。それなのに、子供を飛び越して(1世代下の)孫に財産をあげると、子供が亡くなった時に相続税がとれない!だから、1世代飛び越して財産を渡した場合は2割加算しよう!」

理屈からすれば、当たり前のことですね・・・。

全員が「(子供ではなく)孫に遺贈する」と遺言書を書いてしまったら、税務署がとれる相続税が半分になってしまいますから。

ただ、このような場合は、お孫さんが財産をもらっても、相続税額の加算(2割加算)は適用されません。

このような場合は、税務署も、

「お孫さんの親(亡くなった方から見ればお子さん)が亡くなっているんだから、生活も色々と大変だろう。だから、今回は特別に2割加算をしないようにしよう。」

と考えてくれて、相続税額の加算の適用はありません。

(2)親戚や他人が財産をもらう場合

また、お世話になった方(他人)や、遠い親戚に財産を遺す、といった場合もあるでしょう。

(この場合は、原則として遺言書を作成する必要があります)

その場合、税務署は、

「本来もらうべき人(例えば相続人)以外の人がもらっているんだから、いわば予定外の臨時収入のようなものだ!もらった財産に相続税をかけても、生活に困るようなことはないだろう。だから、これらの人にも2割余分に相続税を払ってもらおう!」

まあ、こちらも理屈には合っていますね・・・。

ご自分で相続税を計算してみようという方は、遠い関係の方には、相続税を2割加算することを忘れないでください。

贈与(暦年贈与)か、2割加算のどちらが良いのか?

例えば、お孫さんに財産を残したいとしましょう。

それも、なるべく税金(相続税・贈与税)を節税して渡したい・・・。

このような場合は、どうすればよいのでしょうか?

一般的には、次の2つの方法を検討することになります。

- 相続を待って渡す(遺言書を書いておく)

- 毎年、少しずつ贈与して渡す

一つ目の方法は、相続を待って渡す方法です。

この方法は、先程のご説明のとおり、相続税額の加算(2割加算)が適用されてしまう可能性があります。

また、お孫さんは相続人ではありませんから、遺言書をきちんと残しておく必要があります。

遺留分にも注意する必要があるかもしれません。

二つ目の方法として、毎年、少しずつ贈与する方法があります。

この方法は、時間があれば(あげる方が長生きされるようであれば)、とても効果的な方法です。

ですが、いつまでお元気なのか、それは神のみぞ知るところではありますので、不確実さがあります。

どちらの方法が良いのか、税金だけを考えてもダメだと思います。

以前、私(税理士:石橋)がご相談頂いた件で、上記のようなご提案をしたところ、

「毎年、少しずつ贈与する方法で節税できるのは分かりました。ですが、私は、孫がお金を無駄遣いしてしまうのが、とても心配なんです!」

お孫さんにあげたお金は、お孫さんのものです。

(お孫さんが自由に使えないのであれば、名義預金の可能性がでてきます)

ですので、お爺さまのご心配は、もっともです。

このような場合も、工夫の余地はあるので、その旨(生命保険料の保険料支払いとしての贈与:年払いの保険料で引き落とされてしまうので、無駄遣いできない)をご提案し、お喜び頂いた事が思い出されます。

このお仕事の難しいところは、税金だけを考えてもダメということです。

税金だけを考えると、そのご家族様のライフプラン、生活様式を崩してしまうことにもなりかねないからです。

このあたりは、じっくりと時間をとってくれる税理士に相談すべきでしょう。

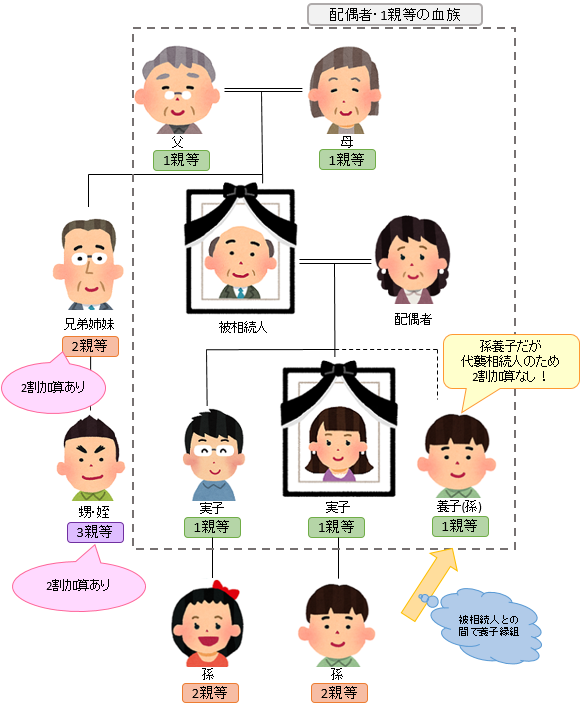

平成15年の法律改正に注意!

この制度(相続税の加算)は、以前からあったのですが、平成15年に改正されています。

改正前は、お孫さんを養子にした場合(孫養子という言い方をします)は、普通のお子様と同じように扱うこととされていました。

そのため、、孫養子に相続税の2割加算はかかりませんでした。

ですが、平成15年の法律改正により、孫養子にも、原則として相続税額の加算の制度が適用されることになってしまったのです。

以前、私がこの制度について、税理士同士の勉強会で他の税理士先生にご説明したところ、

「あれ、そんな法律できてたの!知らなかった~。」

というお声を、何人かの税理士先生から頂戴しました。

税金の法律改正は多岐にわたります。法人税(会社の税金)、所得税(個人の毎年の税金)、消費税(預かった消費税の税金)、固定資産税(不動産にかかる税金)等々。

これら全ての法律改正を追いかけるのは、とても大変ですが、一生懸命チェックしませんと、お客様にご迷惑をおかけすることになってしまいます。

なお、相続税の加算(2割加算)については、税務署でもきちんとチェックしているそうです。

税務署に提出した相続税の申告書には、戸籍謄本や、親族図を添付して提出します。

(親族図は義務ではないのですが、普通は誤解を与えないように、一緒に提出します)

これらをチェックすれば、税務署は簡単にミスを発見できてしまうんですね。

特に、相続人が5人以上いる相続は、注意が必要です。

きちんと親族図(家族の血縁の関係図)を書いて、誰が相続税額のの加算(2割加算)の対象になるのか、何度もチェックしてから、税務署に提出したいものですね。

(ミスがあったら、税務署から「間違ってますよ~」というお電話がきてしまいますから・・・)

※本記事に関するご質問には、お応えしておりません。予めご了承ください。