あん分割合の方法によって相続税が変わると聞いたのですが?

私は税理士です。

普段は、会社の決算や、個人の確定申告をしていますので、ほとんど相続税の申告をすることはありません。

そのため、普段は相続税の申告を断ってきたのですが、懇意にしている社長さんから、

「どうしても相続税の申告をして欲しい」

と言われ、慣れないながらも何とか計算しています。

計算も大詰めになり、相続税の計算ソフトで、最後の計算をしています。

ですが、計算ソフトで、

「あん分割合を何ケタにしますか?」

という項目があることに気づきました。

私は、あん分割合については、今まで何も考えないで計算してきました。

何か、特別に注意することがあるのでしょうか?

税理士 石橋將年(いしばしまさとし)

あん分割合をきちんと計算しないと、相続人の方から「不公平だ!」と言われかねません。

また、相続税が高くなってしまうこともありますので、あん分割合に注意して計算するべきです。

今回は、少しマニアックなテーマ、相続税の「あん分割合」について、ご説明していくことにしましょう。

(税務署が「按分割合」と書かずに「あん分割合」と、ひらがなをつかって説明していますので、私も「あん分割合」という、ひらがな表記で統一してご説明することにします)

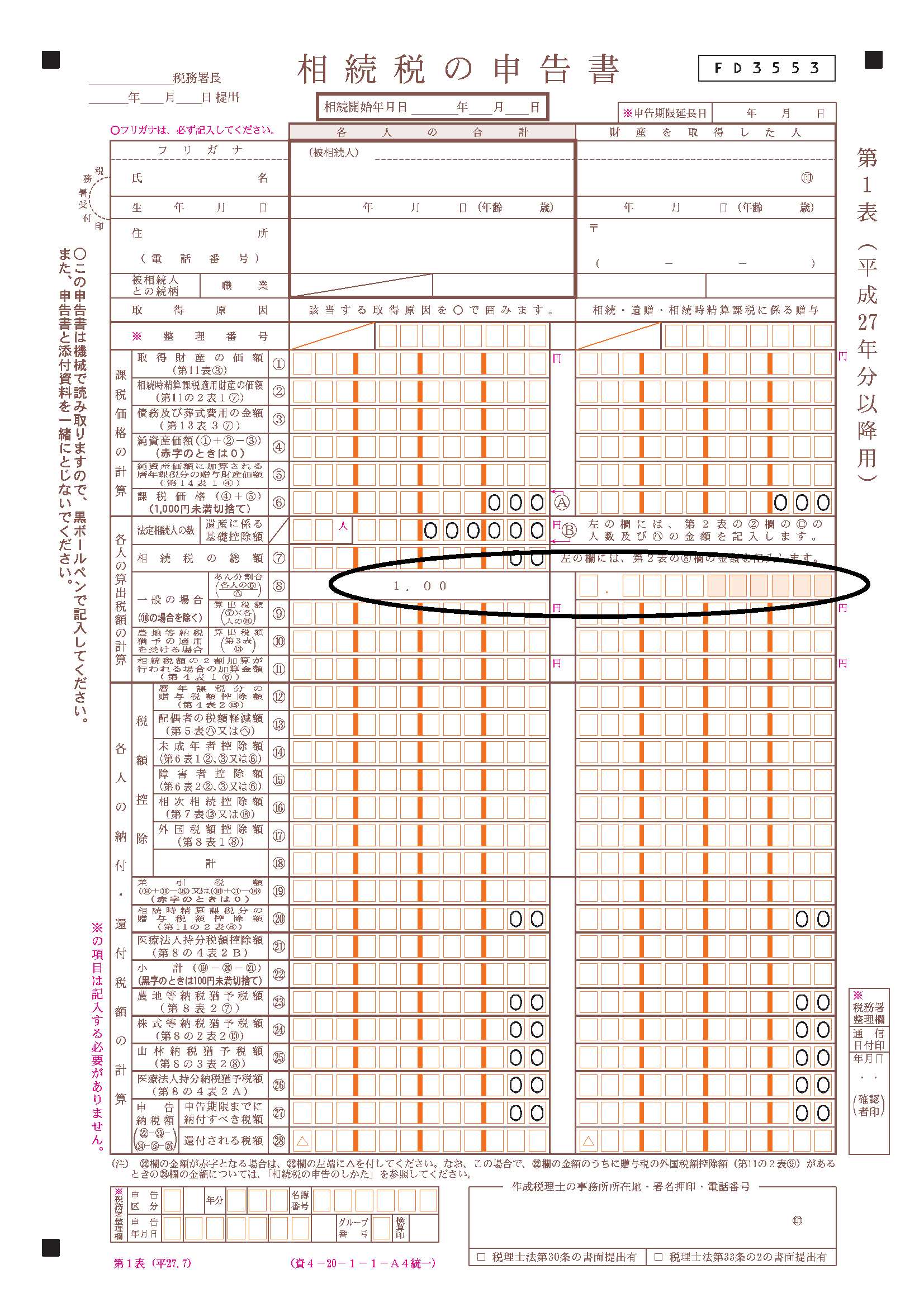

あん分割合(按分割合)とは何か?

あん分割合とは、

「相続税の合計額を、誰がいくら払うかの割合」

です。

具体的には、申告書の次の部分になります。

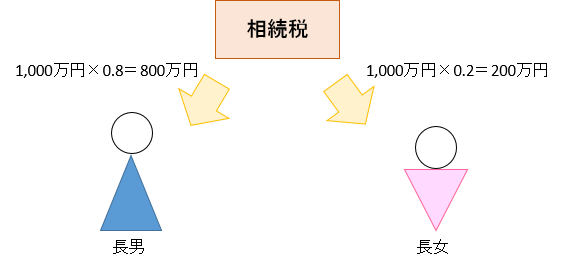

次のケースを想定してみましょう。

- 相続税の合計額・・・1,000万円

- あん分割合・・・長男0.8:長女0.2

相続税は、いったん合計額を計算し、実際に財産をもらった割合で負担します。

この負担する割合を、「あん分割合」といいます。

この図では、長男が8割、長女が2割もらっていますから、

「0.8と0.2」

という割合で計算します。

何ら難しくない。そう思いませんか?

ですが、次のような場合はどうでしょうか?

あん分割合が割り切れない場合は?

実務では、あん分割合が割り切れると言うことは、99.9%ありません。

あん分割合が割り切れない場合は、相続税法基本通達の17-1で、取り扱いが決まっています。

「相続税法基本通達17-1(あん分割合)」

法第17条に規定する「財産を取得した者に係る相 続税の課税価格が当該財産を取得したすべての者に係る課税価格の合計額のうちに占める割合」に小数点以下2位未満の端数がある場合において、その財産の取得者全員が選択した方法により、各取得者の割合の合計値が1になるようその端数を調整して、各取得者の相続税額を計算しているときは、これを認めて差し支えないものとする。

なお、上記の方法を選択した者について相続税額を更正する場合には、その選択した方法によって相続税額を計算することができるものとする。

長いですね(笑)

何を言っているかというと

- 各人の相続税は、財産をもらった割合で計算すること

- 割合が割り切れない場合は、みんなの合意のもと、端数の小数点を調整していい

ということを言っているのです。

例えば、次の条件のもと、小数点2ケタで求めた場合(小数点3位未満を切り捨てた場合)は、つぎのようになります。

(1)あん分割合を小数点2ケタまで求める場合

課税価格の合計額・・・666,666,000円

| 相続人 | 各人の課税価格 | あん分割合(調整前) | あん分割合(調整後) |

|---|---|---|---|

| 母 | 321,321,000円 | 0.4819・・・ | 0.48 |

| 長男 | 210,210,000円 | 0.3153・・・ | 0.32 |

| 長女 | 78,978,000円 | 0.1184・・・ | 0.12 |

| 次女 | 56,157,000円 | 0.0842・・・ | 0.08 |

| 合計額 | 666,666,000円 | 0.98 (2位未満で切り捨てた場合) |

1.00 |

相続税の合計額・・・182,700,700円

| 相続人 | 相続税の合計額 | あん分割合(調整後) |

各人の相続税額 |

|---|---|---|---|

| 母 | 182,700,700円 | 0.48 | 87,696,300円 →0円(配偶者の税額軽減により) |

| 長男 | 0.32 | 58,464,200円 | |

| 長女 | 0.12 | 21,924,000円 | |

| 次女 | 0.08 | 14,616,000円 | |

| 合計額 | 182,700,700円 | 1.00 | 95,004,200円 |

小数点2ケタで按分割合を計算したい場合は、まずは小数点3ケタが高い人から切り上げます。

この場合は、長女が0.1184・・・となり、一番大きいので、まずは切り上げます。

つぎに、長男が0.0.3153・・・と、次に多きいので、長男を繰り上げます。

そして、他の方は切り捨てますので、合計が「1.00」になります。

このように調整するのです。

(2)あん分割合を限界まで求める場合

上記とは異なり、按分割合を限界まで、とってみましょうか。

具体的には、相続税の申告書が小数点10ケタまでありますから、そこまでとってみましょう。

具体的には、小数点11ケタで、多い人順から四捨五入します。

そうすると、次のようになります。

課税価格の合計額・・・666,666,000円

| 相続人 | 各人の課税価格 | あん分割合(調整前) | あん分割合(調整後) |

|---|---|---|---|

| 母 | 321,321,000円 | 0.4819・・・ | 0.4819783671 |

| 長男 | 210,210,000円 | 0.3153・・・ | 0.3153204504 |

| 長女 | 78,978,000円 | 0.1184・・・ | 0.1184662300 |

| 次女 | 56,157,000円 | 0.0842・・・ | 0.0842349525 |

| 合計額 | 666,666,000円 | 0.9999・・・ | 1.00 |

相続税の合計額・・・182,700,700円

| 相続人 | 相続税の合計額 | あん分割合(調整後) |

各人の相続税額 |

|---|---|---|---|

| 母 | 182,700,700円 | 0.4819783671 | 88,057,700円 →0円(配偶者の税額軽減により) |

| 長男 | 0.3153204504 | 57,609,200円 | |

| 長女 | 0.1184662300 | 21,643,800円 | |

| 次女 | 0.0842349525 | 15,389,700円 | |

| 合計額 | 182,700,700円 | 1.00 | 94,642,700円 |

そうすると、不思議なことが起こります。

赤色の母の部分が高くなり、青色の子供たちの部分が低くなります。

これは家族全体の相続税を考えれば、良いことです。

家族全体の相続税の合計額が

「95,004,200円」から「94,642,700円」となっていますから。

というのも、母は、「配偶者の税額軽減」を受けることができます。

配偶者の税額軽減は、財産総額の母の法定相続分(ここでは1/2)までか、1億6千万円までは、相続税がかからない、という制度です。

この場合は、母の税額は上がりますが、配偶者の税額軽減により相続税が発生しないことになりますから(赤色の部分の相続税は払わなくて良い)、家族全体の相続税額は、結果的に、あん分割合を限界まで求めた方が節税になります。

(もちろん、逆の場合もあります)

また、この中に、相続税の2割加算の方(お孫さんや他人)がいる場合は、その方は2割余分に相続税を払う必要があるので、そこでもあん分割合の工夫の余地がでてきます。

あん分割合ひとつとっても、色々と工夫ができるのです。

何桁まであん分割合を出せば良いか?

何ケタまであん分割合を計算すれば良いのか?

ケースバイケースなのですが、私は、原則として、最大限(小数点10ケタ)まで計算しています。

理由ですが、相続人同士、公平に相続税を納めてもらうためです。

小数点2ケタで計算しますと、先程のご説明のとおり、小数点3位未満分の相続税が、他の方の負担(切り上げをされた方の負担)になってしまいます。

相続税の金額が小さいようであれば、そんなに不公平感は出ないのでしょうが、これが何億円の相続税になりますと、小数点1ケタ違っても、数百万円の負担になります。

ですので、私は、公平を期すために、小数点を限界まで計算しています。

ただし、相続人の皆様が仲が良く、家族全体の相続税が安くなれば良い、ということでしたら、2ケタで計算することもあります。

このあたりまで、ご依頼者様にきちんと説明できて、初めて、相続税のお仕事をきちんとできる、といえるのではないでしょうか。

意図的に、あん分割合を調整しても良いか?

今まで、色々な相続税の申告書をみてきました。

あん分割合を2ケタまでしか記載していないもの、4ケタまで記載のあるもの。いろいろです。

ところで、按分割合は、意図的に調整しても良いのでしょうか?

例えば、小数点2位未満の端数(3位以下)を、特定の人に寄せる、ということをしても良いのでしょうか?

税理士先生によっては、

「そんなの、(規則的にやらずに)自分の裁量で自由に切り上げたり切り捨てたりしていいんだ!」

と、おっしゃる先生もいらっしゃいます。

ですが、小数点2位未満の端数を、規則的に計算せず(例えば端数が多い人から順番に四捨五入するのではなく)、自分の好きなように切り上げて、税務署の更正時にダメと言われた裁決(裁判の一歩手前を言います)があります。

(具体的には、小数点3位以下の切り捨て分を、1人に集中させたのです)

ですので、自由に切り上げ、切り下げしたら良くないと思うんですが・・・。

(まあ、税務署も金額が小さければ、あまり言わないかもしれませんが・・・)

あん分割合は、税理士でも、ほとんどの方があまり考えない部分です。

(ここまでご存じないことも多いです)

ですが、金額が大きい場合は、色々と工夫した方がよいでしょう。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。