孫を養子にむかえると節税になると聞いたのですが?

私(父)は高齢で80歳を超えました。

おかげさまで、子や孫に恵まれ、皆で仲良く暮らしています。

ところで、私は事業をしていたので、普通の会社員の方に比べて、若干ですが財産があります。

知人の経営者からは、

「孫を養子に迎えると相続税が節税になる」

という話しを聞きました。

本当でしょうか?

また、本当であれば、どのような点に注意すれば良いのでしょうか?

税理士 石橋將年(いしばしまさとし)

養子を迎えますと、制限はありますが、相続税の節税ができるかもしれません。

(絶対ではありません)

ですが、節税以外のデメリットもあるため、慎重に行う必要があります。

相続税の計算で、養子の数が関係する項目は、つぎのとおりです。

- 基礎控除の金額が増える

- 相続税の総額を計算する際に、税率帯が下がる可能性がある

- 相続税の2割加算が増える可能性がある(孫養子等の場合)

- 生命保険金の非課税金額が増える可能性

- 退職手当金等の非課税金額が増える可能性

色々な項目に影響がありますが、ここでは、

「1.基礎控除の金額が増える」を見ていくことにしましょう。

1.基礎控除の金額が増える

相続税の基礎控除の金額は、つぎの計算式で計算します。

基礎控除の金額は、

「600万円×法定相続人の数」

ですから、単純に考えれば、養子が増えれば増えるほど法定相続人が増えるので、相続税の基礎控除額が下がり、相続税が安くなる。

そう思われるかもしれません。

ですので、理論的には、100人養子に入れれば、「600万円×100人=6億円」として、6億円も基礎控除が増えます。

ただ、普通の方は、頭では考えていても、そんな面倒で危ないことはやりません。

ですが、実際に実行した方がいるのです。

昭和の時代、相続税を節税するため、養子を数十人!入れた方がいらっしゃいました。

そのような方が出てくることは、税務署も想定していなかったんでしょう。

その後、法定相続人に入れられる養子の数に制限がつけられました。

つまり、養子に何人入れても良いが、相続税を計算する際の養子の数は制限するよ、ということになったのです。

法定相続人に入れられる養子の数は、具体的には、つぎのとおりです。

- 亡くなった方に実子がいる場合

・・・1人まで - 亡くなった方に実子がない場合

・・・2人まで

なお、実子については、制限はありませんので、ご安心ください。

2.特別な養子縁組みは実子と同じ扱いになる

養子の数に制限が加えられるのは、普通養子です。

ですが、以下のような養子は実子とみなされる、養子の算入制限はかかりません。

- 特別養子縁組によって養子となった者

- 被相続人の配偶者の実子で、被相続人の養子となった者

- 被相続人と被相続人の配偶者との婚姻前に、被相続人の配偶者の特別養子縁組の養子になった者で、婚姻後に被相続人の養子となった者

- 被相続人の実子、養子、直系卑属が相続の開始前に死亡、もしくは相続権を失ったため相続人となったその者の直系卑属

これらの場合は、実子と同じ扱いになります。

3.基礎控除の金額の計算例

具体例を挙げると、次の通りです。

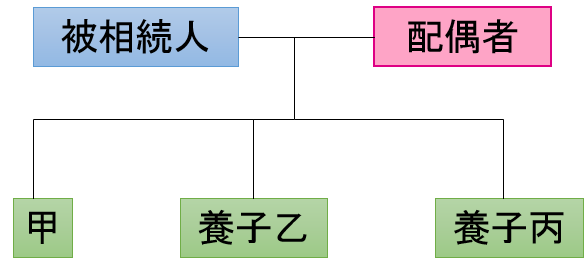

「例1」

亡くなった方の相続人が、つぎのような場合

- 配偶者

- 子(甲)

- 養子(乙・丙)

この場合、被相続人には甲という実子がいますので、法定相続人に入れられる養子の数は1人までとなります。

そのため、相続税の計算をする際の法定相続人の数は、

配偶者、甲、養子1人となり、3人となります。その結果、

基礎控除額=3,000万円+600万円×3人=4,800万円

となり、4,800万円が基礎控除額となります。

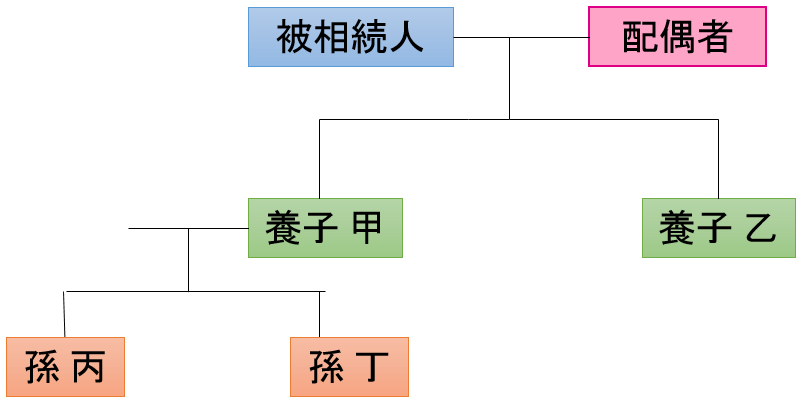

「例2」

亡くなった方の相続人が、つぎのような場合

- 配偶者

- 養子(乙)

- 養子の実子(丙・丁)

この場合、被相続人には実子がいませんので、法定相続人に入れられる養子の数は、原則として2人までとなります。

ですが、被相続人が亡くなる前に、養子(甲)が既に死亡しています。

この場合は、甲の実子である孫(丙)と孫(丁)が亡くなった甲の代わりに相続人になります。

(これを代襲相続人といいます)

その場合、税務署は、

「養子が先に亡くなり、養子の実子が相続人となる場合は、大変でしょうから、その部分について制限をなくしましょう」

と考えてくれます。

(上記2-4の取り扱いですね)

つまり、孫(丙)と孫(丁)は実子とみなされるので、養子は乙の1人だけとなります。

そのため、相続税の計算をする際の法定相続人の数は、配偶者・孫(丙)・孫(丁)・養子(乙)となり、計4人となります。

基礎控除額=3,000万円+600万円×4人=5,400万円

そのため、5,400万円が基礎控除の金額となります。

4.養子を入れることのデメリット

私自身、お客様から、

「相続税を節税するために、養子にいれようと思うんですが・・・」

とのご相談を頂く事がございます。

ですが、つぎの理由があるため、あまり積極的にはお勧めしておりません。

(1)相続人となってしまうため、遺産分割協議に参加する必要がある

例えば、お孫さんを養子にしたとしましょう。

この場合、お孫さんは相続人ですから、遺産分割協議に参加する「義務」があります。

(参加しない場合は、遺産分割協議自体が無効となってしまいます)

また、お孫さんが未成年の場合は、家庭裁判所にお願いして特別代理人をつけてもらうのですが、お孫さんの親が相続人になっている場合は、親は特別代理人にはなれません。

というのも、お互い、遺産をもらう立場ですから、利益が対立してしまうのでダメ、と家庭裁判所は考えるのですね。

ですので、家庭裁判所にお願いして、親以外の特別代理人を選任してもらうのですが、これには時間も費用もかかります。

また、遺産分割でもめないよう、遺言書を作っておく場合もあるでしょう。

この場合も、遺留分の問題が出てきます。

遺留分とは、「相続人が最低限もらうことができる権利」という意味です。

そのため、遺言書が、お孫さんの遺留分(最低限もらうことができる権利)を満たしていない場合は、お孫さんからクレームが来るかもしれません。

上記のように、税金の問題というより、財産の分け方で揉める可能性があるのです。

(2)相続税が安くならない可能性がある

節税を目的に養子に入れる場合、私(税理士:石橋)の方で、事前にシミュレーションを行うことがあります。

その際、お客様には、必ず次のご説明をしています。

「この計算は、現在の法律を前提に計算しています。将来、法律が変わった場合は、節税にならない可能性があるため、その旨をご了承ください」

税金の法律は、毎年、目まぐるしく変わります。

今は、節税になると思っていても、法律改正によって、全くの無意味になってしまうことも多々あるのです。

「小規模宅地等の特例(特定居住用)」という制度があります。

自宅として使っている土地については、相続税を安くしてあげましょうという制度です。

この制度では、以前は、土地の一部を、少しでも自宅として使っていれば、土地の金額がかなり安くなったのです。

オフィス街のビルの最上階の一部が、(不自然に)住宅になっていることがありませんか?

これは、(一概にはいえませんが)その対策も考えて、そのような設計にしたのかもしれません。

ですが、この制度は改正され、実際に住宅として使っている面積だけが、控除の対象となってしまいました。

つまり、法律でふさがれてしまったのです。

これは一例ですが、養子も同じ事がいえます。

最初のご説明のとおり、相続税の計算の歴史では、養子の数は制限されてきた訳ですし、国の財政が苦しくなれば、もっと制限が加わるかもしれません。

また、お孫さんを養子にした場合、「相続税の2割加算(近い親族以外が遺産を受け取った場合、相続税が2割加算される制度)」がありますので、基礎控除が減る以上に、相続税が高くなってしまう可能性があります。

ですので、相続税の節税だけを考えて養子に迎えると、思わぬトラブルを生むことになってしまいます。

私が以前担当させて頂いた方で、

「実の父の後妻の方が独り身になってしまったので、お世話するために養子になられた」

ということがありました。

このような養子は、とても良いと思いますし、人間味のある養子です。

ですが、節税だけを考えた養子は、おやめになった方が良い、と個人的には思っています。

(もちろん、ケースバイケースなのですが・・・)

※本記事に関するご質問には、お応えしておりません。予めご了承ください。