相続税の計算方法について教えてください

最近、テレビや新聞で、

「相続税が増税され、一般人にもかかるようになった!」

と報道しています。

我が家にも、相続税がかかるのでしょうか?

また、かかるのであれば、どれくらいになるのでしょうか?

簡単な計算方法がありましたら、教えてください。

税理士 石橋將年(いしばしまさとし)

相続税の計算は難しい。

そう言われています。

ですが、

「相続税がかかるのか?

かかるのであれば、いくらくらいになるのか?」

ということは、比較的簡単に分かります。

相続税がかかるのか、ご心配の方は、次のステップで計算してみましょう。

ここでのポイントは、「あまり正確に集計しない」ということです。

正確な相続税の計算は、相続が発生した後に、税理士に任せれば良いのですから。

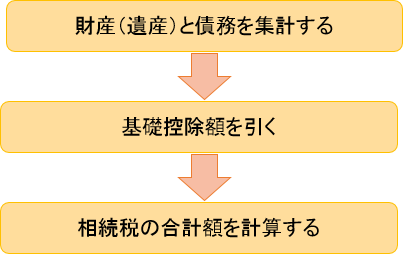

具体的にご説明していきましょう。

1.財産(遺産)と債務を集計する

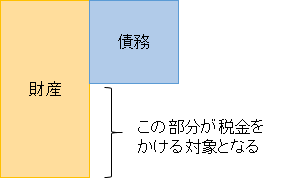

財産から債務を引いた部分(純財産または純資産という言い方をします)について、相続税がかかります。

これは、みなさん、ご存じでしょう。

ですが問題は、

- どれが資産になるのか、負債になるのか

- それらの金額はいくらになるのか。

これが難しいと思います。

ですが、いくつかのポイントがありますので、それを押さえれば大丈夫です。

まずは、財産から集計してみましょう。

財産(遺産)を集計する

まずは財産を集計してみましょう。

普通の方は、「必ず出てくる財産」と「金額が大きい財産」だけを集計しておけば、まず大丈夫です。

よくある項目としては、つぎのとおりです。

| 財産(遺産) | |

|---|---|

| 名称 | 計算方法 |

| 現金 | 亡くなった日の現金所持額 |

| 銀行預金 | 亡くなった日の銀行預金残高 |

| 有価証券(株式等) | 亡くなった日の売買価額 |

| 生命保険金 | 受け取った保険金の金額 |

| 土地 | 亡くなった年の路線価×面積 |

| 建物 | 亡くなった年の固定資産税評価額 |

| その他財産(家庭用財産等) | 亡くなった日の時価 |

財産ごとの集計ポイントは次のとおりです。

(1)現金残高を集計する

現金の集計は、特に問題ないでしょう。

ご自宅内にある現金を集計すれば良いのですから。

ただ、多額のタンス預金がある方は、それもきちんと計算にいれておきましょう。

私(税理士:石橋)の過去の経験からしますと、ご自宅内に多額の預金がある方は、たまにですが、いらっしゃいます。

以前、お婆さまがお亡くなりになり、ご自宅を探したら、クッキーの缶に3,000万円が入っていた、ということもありました。

(もちろん、きちんと申告しました)

税務署は、多額の収入があった方は、何十年にもわたって、きちんと追いかけてチェックしていることがあります。

このような場合は、きちんと計算しませんと、本来払うべき税金以外に、罰金を取られることもあります。

万が一、税務調査があり、追加の税金を払う際にお金が足りない、といったことも出てくるかもしれません。

ですので、収入に応じた銀行預金がない、または少ないと思われる方は、タンス預金があることを疑ってみるのも必要かもしれません。

(2)銀行預金を集計する

銀行預金の集計は、そんなに難しくはないでしょう。

ですが、気をつけて頂きたいポイントがあります。

それは、「銀行預金の持ち主を、口座名義だけで判断しないでください」ということです。

お亡くなりになった方(または、お亡くなりになるであろう方)の名義の預金については、集計対象に入れます。

これは、あたりまえのことです。

問題は、その方以外の名義の銀行預金まで、集計対象にいれる必要があるかもしれない、ということです。

いわゆる、「名義預金(めいぎよきん)」と言われるものです。

よくあるパターンとして、お孫様名義の預金があります。

税務署は、

「その預金の真の所有者は誰か?」

ということを考えます。

お孫様名義の預金は、普通は、お爺さまが通帳も印鑑も持っていますよね。

そして、お爺さまが稼いできたお金が入っているわけです。

これは、名義はお孫様だが、実質的にはお爺さまのものですよね。

ですので、これは、相続税を計算する上では、お爺さまのものとなるので、計算対象にいれる必要があるわけです。

(3)有価証券(株式等)を集計する

有価証券の残高ですが、上場している株式や投資信託については、配当金通知に株数が書いてありますから、そちらで分かります。

また、1株の金額は、インターネットで売買価額がわかります。

ですので、

「1株の売買価額×株数」

で、金額を計算することができます。

また、国債や地方債に投資されている方もいるでしょう。

この場合は、(実際には細かな計算がありますが)実際の購入金額で計算しても、大きな問題はありません。

(4)生命保険金を集計する

お亡くなりになった時に受け取る生命保険についても、相続税がかかります。

この場合の集計対象は、保険金の受取額です。

実際は、相続人1人あたり500万円まで非課税、という法律があるのですが、計算が若干難しいので、無視して計算しましょう。

(あくまで、ざっくりと計算することが目的なので)

生命保険金の受取額が高額(例えば1億円)といった場合は、それだけで基礎控除(後でご説明します)を超えてしまいますから、少なくとも相続税がかかるだろう、ということは、お分かり頂けるでしょう。

ちなみに、生命保険金の受取額は、保険証券に書いてあります。

- 誰がお亡くなりになったときにもらえるか

- 誰が契約者か

- 平成**年までにお亡くなりになった場合はいくら

- それ以後にお亡くなりになった場合はいくら

といったように、保険証券には細かく条件が書かれています。

保険はただ単に契約するだけではなく、定期的に保険証券を見直すことも必要です。

また、お亡くなりになった時に保険金は支払われないが、相続税はかかる、といった保険契約があります。

いわゆる、「生命保険契約に関する権利」というものです。

よくあるのが、息子さんのために父親が保険料を支払っている、というパターンです。

相続税の税務調査で、

「この保険の保険料は誰がお支払いになったんですか?」

と聞かれることがあります。

調査官の真意は、「生命保険契約に関する権利がありませんか?」ということを聞いているのです。

質問1つの返答にも、気をくばりたいものです。

(5)土地を集計する

土地は「路線価×面積」で計算します。

ざっくりと、相続税を計算するには、この方法で十分です。

(6)建物を集計する

建物は、固定資産税評価額で計算します。

固定資産税評価額とは何でしょうか?

建物を新築したとき、固定資産税をかける役所(東京であれば都税事務所)の役人が、建物を見て、

「この建物は1億円である!」

と、決めます。これが、固定資産税評価額です。

(実際には細かな計算方法があります)

固定資産税評価額は、鉄筋であれば、建築価額の3割~5割程度になると言われています。

ですので、実際の建築価額よりも安くなる傾向があります。

ところで、建物は年数が経てば経つほど、価値が下がります。

当然ですね。建物が傷んでくるのですから。

ですが、固定資産税独自の計算方法で、負担調整措置というものがあり、年数が経過していても、あまり固定資産税評価額が下がっていない場合があります。

この点は、相続税の計算上の問題点ではあるのですが、詳しくは別の機会でご説明することにしましょう。

(7)その他の財産(家庭用財産等)

細かな財産、例えばタンスや机といった家庭用財産にも相続税がかかります。

ですが、ざっくりと相続税を計算する際は、高価な財産がない限り、集計対象に入れなくても大丈夫でしょう。

ただ、お亡くなりになる直前に購入した、高価な財産については、注意が必要です。

私の経験上、次のような財産は、税務署に指摘されやすいと言えます。

- 高価な自動車

- 高価な洋食器

- 宝石

自動車は、中古市場の価額で計算します。

具体的には、インターネットでの中古買取価額で評価します。

(中古車買い取りサイトで、走行距離と車種を入れると評価額がでると思います)

外車で状態が良いものは、思わぬ金額(高額)になることがあります。

また、たまにですが、買った金額以上になるビンテージカーといっものもありますので、車が趣味の方の相続税は注意したいものです。

洋食器といった家財道具は、実務上は、家財道具ひとまとめで「10万円~50万円」と計算するのが実務です。

ですが、お亡くなりになる直前に、数百万円の洋食器を購入した場合は、どうなるのでしょうか?

洋食器は、一度買ってしまうと、転売しても、購入価額の半値以下になることがあります。

(例え、一度も使っていなくてもです)

ですので、よほど高価な洋食器でないかぎり、他の家財道具とひとまとめで評価しても問題ないのですが、全く使われていない新品の洋食器の場合は、注意が必要でしょう。

また、これは希にあるのですが、宝石をたくさんお持ちの方もいらっしゃいます。

以前、私(税理士:石橋)が経験した相続では、多数の宝石(購入価額にして2千万円~4千万程度と思われます)をお持ちの方がいらっしゃいました。

この場合も、先ほどの洋食器と同じ考え方です。

宝石も、購入したとたんに、価値が半減するのです。

宝石の専門家に言わせれば、少しでも使ってしまうと、1割~3割程度の価値になってしまうとのことでした。

この場合は、まず、宝石を写真にとって、専門家に見せて、大体の金額を出してもらいました。

その結果、使い込んでおり、年数が経過しているので、200万円~300万円程度の価値しかない、とのことでしたので、それをもとに計算しました。

これらは特殊なケースですので、普通の方は、家庭用財産については、ざっくり計算する際は、集計対象にいれなくてよいでしょう。

債務を集計する

債務をざっくりと計算しましょう。

この場合も、財産と同じように、よくある債務、金額が大きな債務を集計すれば十分です。

具体的には、つぎの項目になります。

| 債務 | |

|---|---|

| 名称 | 計算方法 |

| 借入金 | 亡くなった日の借入金の残高 |

| 未払費用 | 亡くなった日にまだ払っていない費用 |

| 葬式費用 | 亡くなった方の葬儀費用 |

(1)借入金

銀行から借りた借入金(借金)は、財産から引くことができます.

亡くなった日の残高で集計すれば良いので、計算自体は簡単です。

ただ、お気をつけ頂きたいのが、団体信用生命保険(略して団信(だんしん))です。

ご自宅を住宅ローンで購入された方は、団信にお入りの方もいらっしゃるでしょう。

団信とは、ローンを組んだ方がお亡くなりになった場合、保険会社から支払われる生命保険金で借入金を返済する、という制度です。

保険料部分があるため、普通の住宅ローンに比べて、若干利率が高いことが特徴です。

なお、保険金は、保険会社から銀行に直接払われます。

この場合、住宅ローンの残高を財産から引くことはできません。

なぜなら、保険金で借金がチャラになるからです。

ですので、団信に入っている方の相続税を、ざっくり計算する際は、借入金を引いてはいけません。

また、少し話しは変わりますが、借金の保証人になっている方は、それだけでは財産から引くことはできません。

なぜなら、保証人は、もとの借り入れしている方が払えなくなってから、はじめて借金を負担することになるからです。

(将来、負担する「かも」しれない、というだけでは、財産から引けないのです)

(2)未払費用

お亡くなりになった時点で、まだ払っていない費用については、財産から引くことができます。

具体的には、ガス、水道といった公共料金、電話料金等でしょうか。

実務上、金額的に大きくなるのは、老人ホーム費用(老人ホームに入られていた場合)や、病院の入院費用でしょうか。

ただ、これらは、金額的に数百万円になることもないので(普通は毎月、きちんと精算して支払われているため、未払費用になる金額は少ない)、あまり神経質に集計する必要はないでしょう。

ざっくりと、相続税を計算するのですから。

(3)葬式費用

お葬式の費用も、財産から引くことができます。

ですが、引くことが出来るのは、原則としてお通夜とお葬式(1日目と2日目)の費用のみです。

金額的に、数十万円程度でしょうから、ざっくりと計算する際は、計算対象に入れる必要はないでしょう。

ただ、お葬式費用が高額になる方は、注意が必要です。

以前、私が担当した相続で、地位のある方のお葬式が執り行われました。

この場合、お坊さんに戒名料を払うのですが、その葬儀は高名なお坊さんが3人もいらっしゃるという、格式高い葬儀となりました。

亡くなった方の奥様に

「いくら、お坊様にお支払いになったのですか?」

とお聞きしたところ、

「300万円です。お坊さんが読経中に三本指をだして、これでお願いします、と言ってきたから、なんとか工面してお支払いしました・・・」

と、憤慨しておっしゃっていました。

このような方は、ざっくり相続税を計算する際でも、支払った(または支払うであろう)戒名料を引いて計算してみることも必要かもしれません。

2.基礎控除額を引く

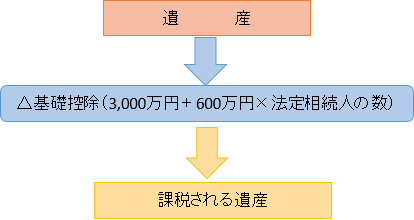

財産から債務を引いて、純粋な財産の金額(純財産ともいいます)の、おおまかな金額が出ましたら、そこから基礎控除の金額を引くことになります。

基礎控除とは、

「この家族構成だったら、ここまでは相続税をかけないようにしてあげましょう」

という金額です。

ですので、この基礎控除をオーバーする方は、原則として、相続が開始してから10ヶ月以内に、つぎの2つの作業が必要となります。

- 相続税の申告

税務署に相続税の計算結果を提出すること - 相続税の納付

税務署に相続税を払う

なお、基礎控除の計算方法ですが、上記の通り、とても簡単です。

遺された相続人が、

「母、長男、次男」

であれば、

「3,000万円+600万円×3人=4,800万円」

で、「4,800万円」となりますので、亡くなった父上の純財産(財産から債務を引いた金額)が4,800万円を超えるようであれば、原則として、相続税の申告と納付が必要となります。

この、4,800万円という数字ですが、意外と少ない、とお思いのかたもいらっしゃるかと思います。

特に、都市部であれば、土地の金額が高いですので、すぐに超えてしまいます。

お気をつけください。

3.相続税の合計額を計算する

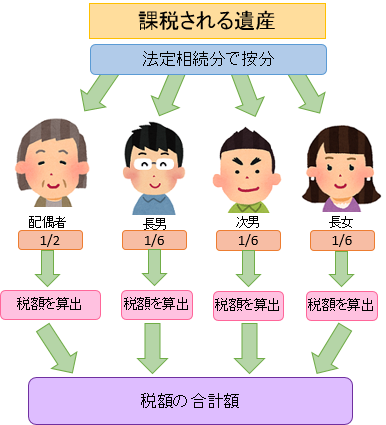

基礎控除を超える金額の純財産(財産から債務を引いた金額)がある方は、相続税をお支払いになる必要があります。

相続税の計算方法ですが、上記の図のとおり、課税される遺産(財産から債務を引いた純財産)について、(どのような分け方をしても)法定相続分で分けたものとして、相続税を計算します。

税務署はこう考えます。

「遺産の分け方によって、相続税の合計額が変わるのは不公平だ。だから、どのような分け方であっても、法定相続分でわけたものとして、相続税を計算しよう」

相続税の税率は、超過累進税率(ちょうかるいしんぜいりつ)となっています。

つまり、一人あたりのもらった財産が高ければ高いほど、税率が高くなるのです。

ですので、例えば、長男が100%もらった場合と、みんなで均等に分けた場合とで、相続税の合計額が変わるのは不公平である、と税務署は考えたのです。

ですので、このように計算した「税額の合計額」を、実際に財産をもらった割合で按分して支払う事になります。

ここでのご説明は、「ざっくり」と相続税を計算するための方法です。

本当の計算は、もっともっと複雑で難しいのです。

ですが、ざっくりとでも、ご自分で実際に計算してみて、

「相続税がどれくらいになりそうか?」

と、把握することにより、今後の生活プランもたてやすくなるかと思います。

ぜひ、お時間のあるときに、相続税がかかりそうか、かかるのであれば、いくらくらいになりそうか、ご自分で計算してみてください。

なお、実際の相続税の計算は、とても難しいため、相続税に詳しい税理士に依頼した方が安心です。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。