日本国籍の確認方法と相続税との関係について

先日、父(88歳)が亡くなりました。

母は既に亡くなっておりますので、相続人は、長男である私(58歳:長男)と、妹(54歳:長女)の2人です。

ところで、妹は25年ほど前に国際結婚をしました。

お相手の男性は米国人(アメリカ人)で、結婚と同時に、妹もアメリカに移住しました。

(以後も、ずっとアメリカに居住しています)

※ 相続税の申告・計算は、父とお知り合いであった年配の税理士先生にお願いする予定です。

ところで、先日ある書籍を読んでいて、日本国籍がある人とそうでない人、日本に住所がある人・ない人とでは、相続税の計算方法が違うことを知りました。

具体的には、どのような違いがるのか、教えて頂けますか?

税理士 石橋將年(いしばしまさとし)

相続税の計算では、被相続人(亡くなった人)と、相続人(遺産を相続した人)について、

- 日本国籍の有無

- 日本国内の住所の有無

この確認がとても大切になります。

というのも、これらによって、相続税が高くなったり安くなったりするからなんですね。

国籍等の具体的な確認方法から、私が実務で気づいた注意点まで、ひととおりご説明していきましょう。

※ 制度改正や細かな条件変更があるため、実行前に必ず税理士等の専門家にご相談ください。また、説明を簡略化するため、国外転出課税については考慮しておりません。

日本国籍の有無をどうやって確認するのか?

「日本国籍がある=日本人である」

これは皆さんもご存じだと思います。

では、日本国籍があるのかないのか。

どのように確認すれば良いのでしょうか?

答えは「戸籍謄本を確認する」ということになります。

日本国籍がある人(=日本人)については、日本で戸籍謄本が作られることになります。

逆に言うと、外国籍の人は、日本で戸籍が作られないことになります。

※明治31年に制定された戸籍法には「日本ノ国籍ヲ有セサル者ハ本籍ヲ定ムルコトヲ得ス」とあり、外国人は日本に本籍を置くことができないようになっていたそうです。この規定は削除されましたが、現在も戸籍に記載されるのは日本人に限られます。

ですので、日本国籍があるか(=日本人であるかどうか)は、その人の戸籍謄本を取ってみて、その人の名前が記載されていれば、日本人であることが分かります。

(ここまでは簡単ですね)

ところで、日本国籍を持っている方が、日本国籍を喪失(失う)場合は、どのようなケースが想定されるのでしょうか?

国籍法には次のような条文があります。

(国籍の喪失)第十一条 日本国民は、自己の志望によつて外国の国籍を取得したときは、日本の国籍を失う。

2 外国の国籍を有する日本国民は、その外国の法令によりその国の国籍を選択したときは、日本の国籍を失う。

という記載があります。

例えば、外国人男性と結婚した日本人女性はどうでしょうか?

現在の法律では、外国人と結婚しただけでは、日本国籍を失うことはありません。

(一部のイスラム圏では例外がありますが)

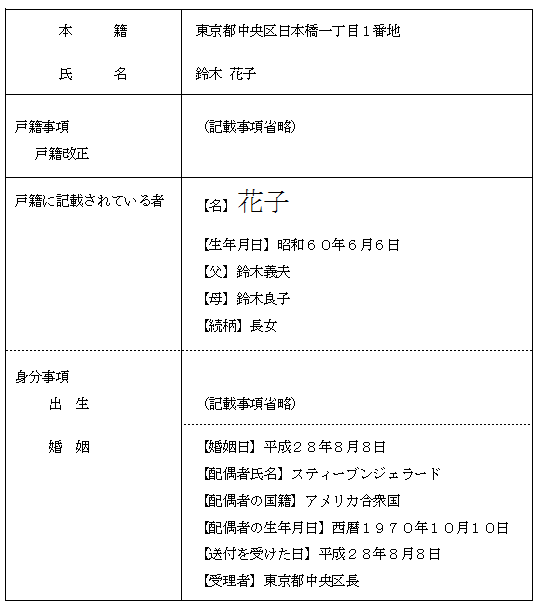

ですので、結婚すると、日本人女性の戸籍は次のようになります。

こちらの図のように、戸籍には外国人の夫の名前が記載され、日本人女性の名前は戸籍に残っています。

ですので、この女性は、

「戸籍に記載がある→日本国籍がある→日本人」

ということになります。

※ 外国人男性と結婚しただけでは、日本国籍はなくなりません。

ところで、まれにですが、結婚と同時に外国籍を取得される方もいるかもしれません。

その場合の戸籍は、次のような記載になります。

この図のように、鈴木花子さんの名前の横に「除籍(じょせき)」と記載されています。

つまり、鈴木花子さんは戸籍から外れたということになります。

先程、国籍法の条文では、

「自己の志望によって外国の国籍を取得したときは、日本の国籍を失う。」

とありました。

鈴木花子さんは、自己の志望(結婚を機に自分が希望して)で外国籍を取得したので、日本国籍を失い、日本人ではなくなったのです。

そして、その旨を日本の役所に届け出たので、戸籍に「除籍」と記載されたんですね。

※ 最近、日本国籍を喪失しているのに(=外国籍を取得しているのに)日本の役所にきちんと届出していない方がいて、問題になっているそうですが。そうすると、形式上は二重国籍になりますが、日本国籍の喪失時期は外国籍を取得した時です。つまり、外国籍を取得したと同時に、自動的に日本国籍はなくなるんですね。お気をつけください・・・。

日本に住所があるかないかの確認について

住所がどこにあるか。

これも相続税の計算で大切になります。

普通、長期間(例えば1年以上)日本を離れることがある場合、住んでいる役所に「住民異動届(役所によって名前は違います)」を提出します。

というのも、役所は、

「住民票がある=日本に住所がある」

と考えるので、日本に住民登録があったままですと、住民税や健康保険料等がかかってきてしまうからです。

ですが、海外に移住し、住民票の手続きを忘れたとしても、相続税の計算では、その実態を見て判断することになっています。

「相続税法基本通達1の3・1の4共-5、6」に住所の定義があります。

(一部省略して説明しています)

(「住所」の意義)1の3・1の4共-5 法に規定する「住所」とは、各人の生活の本拠をいうのであるが、その生活の本拠であるかどうかは、客観的事実によって判定するものとする。この場合において、同一人について同時に法施行地に2箇所以上の住所はないものとする。(国外勤務者等の住所の判定)1の3・1の4共-6 日本の国籍を有している者は、その者が相続若しくは遺贈又は贈与により財産を取得した時において法施行地を離れている場合であっても、その者が次に掲げる者に該当する場合(1の3・1の4共-5によりその者の住所が明らかに法施行地外にあると認められる場合を除く。)は、その者の住所は、法施行地にあるものとして取り扱うものとする。(1) 学術、技芸の習得のため留学している者で法施行地にいる者の扶養親族となっている者(2) 国外において勤務その他の人的役務の提供をする者で国外における当該人的役務の提供が短期間(おおむね1年以内である場合をいうものとする。)であると見込まれる者(その者の配偶者その他生計を一にする親族でその者と同居している者を含む。)(注) その者が相続若しくは遺贈又は贈与により財産を取得した時において法施行地を離れている場合であっても、国外出張、国外興行等により一時的に法施行地を離れているにすぎない者については、その者の住所は法施行地にあることとなるのであるから留意する。

つまり、日本国籍がある方については、長期間の海外旅行や、数ヶ月の出張くらいでは、日本に住所があるとされるんですね。

日本国籍と相続税との関係について

日本国籍があるかないか、日本に住所があるかないかによって、相続税の計算が変わります。

具体的には、つぎの項目です。

- 納税義務

- 小規模宅地の特例

- 債務控除

- 税額控除

注意点についてご説明しましょう。

1.納税義務

相続税の納税義務とは、

「相続税を納める義務があるかないか?」

という意味です。

(1)居住無制限納税義務者

相続税は、相続した財産にかかる税金です。

居住無制限納税義務者とは、分かりやすく言えば、

「親も日本人、子も日本人」

といった、一番良くあるパターンです。

この場合、親が持っている世界中の財産に相続税がかかります。

(日本にある財産だけでなく、海外の財産にも相続税がかかります)

つまり、海外の現地銀行支店にある預金や、海外の不動産についても、相続税がかかるんですね。

私が経験したケースです。

被相続人様はアジア地域の某国に、海外預金口座を持っておりました。

(不動産投資のための資金でした)

この某国には相続税制度がないため、某国での相続税は心配する必要はありません。

ですが、日本では、この海外預金についても、相続税を払う必要があるんですね。

「え?でも、日本の税務署はそんなこと分からないんじゃないの?」

というご意見があるかもしれませんが、そんなことはありません。

税務署はきっちり管理しています。

例えば、日本から外国に送金したり、外国から日本に送金した場合で、一定額以上のものについては、銀行が税務署に報告することになっています。

また、国外財産調書(国外に5,000万円以上の財産を持っている方は、年に1回、海外財産の一覧表の提出が義務づけられています)といった制度もあります。

実際、私も海外財産が含まれている相続税申告をしたことがありますが、その場合、きちんと法律(通達)に基づいて日本円に換算して評価額を計算し、相続税を計算することになります。

(2)非居住無制限納税義務者

非居住無制限納税義務者とは、その名の通り、日本には住んでいない(非居住)だが、無制限に(日本国内のみならず外国の財産も)相続税を払う人をいいます。

イメージとしては、海外に長期出張しているサラリーマンで、出張中に日本の父親が亡くなってしまったケースでしょうか。

これも、さきほどの居住無制限納税義務者と同じく、日本国内だけでなく、外国にある財産にも相続税がかかることになります。

そのため、先程の居住無制限納税義務者とほとんど取扱いは同じなんですが、障害者控除(障害を持っている方が遺産を相続した場合は、一定額を控除できる制度)のみ、非居住無制限納税義務者の方は、使えないことになります。

(3)制限納税義務者

制限納税義務者とは、被相続人が海外に住んでおり(日本に住所がない)、かつ、日本国籍がない相続人が海外に居住しているパターンです。

制限納税義務者は、日本国内にある財産のみに相続税がかかります。

ですのが、外国にある財産(外国にある不動産や株式)には、相続税がかかりません。

よく「海外に財産を移せば相続税を払わなくていいんですか?」といったご質問を受けるのですが、そのためには、上記のように、相続人の方が日本国籍を捨てなければなりません。

日本国籍を喪失すると、当然、日本のパスポートは使えなくなります。

(日本パスポートの信用力は絶大です)

ですので、相続税のためだけに日本国籍を捨てるという選択肢は、現実的ではありません。

というのも、この表からも分かるとおり、制限納税義務者になれるのは、被相続人が日本に住んでおらず、かつ、相続人に日本国籍がなく海外居住しているといったケースに限定されるからです。

ですので、実務上は、99.99%以上が「居住無制限納税義務者」または「非居住無制限納税義務者」のどちらかに該当すると思いますので、この論点であまりミスすることはないと思います。

2.小規模宅地の特例

相続人が日本に住んでいなくても、小規模宅地の特例を受けられる場合があります。

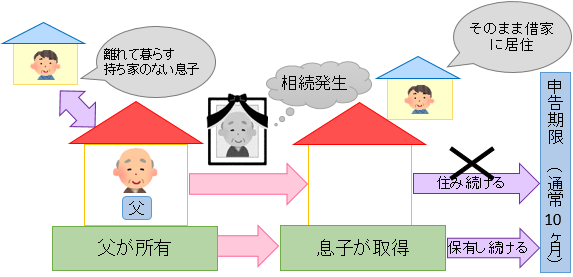

小規模宅地の特例で、いわゆる「家なき子」という制度があります。

- 日本国内に相続人と配偶者が持ち家を持っていないこと

- 相続人に日本国籍があること

その場合、息子は海外出張が終わったら、日本にある父親の実家を継ぐだろう・・・。

3.債務控除

相続税の計算上、財産から借金や葬式費用を引くことができます。

これを「債務控除(さいむこうじょ)」といいます。

ですが、さきほどの納税義務者の区分によって、引くことができる範囲に違いがでてきます。

「居住無制限納税義務者」と「非居住無制限納税義務者」は、制限なく控除することができます。

ですが「制限納税義務者」は、債務控除の範囲が、かなり限定されてしまっています。

具体的には次のとおりです。

- 相続した財産と紐付いている債務

- 亡くなった被相続人の事業上の債務

つまり、制限納税義務者が債務控除できる場合とは、相続した財産と対応関係(紐付いている関係)が求められます。

なお、制限納税義務者は葬式費用を控除することはできませんので、ご注意ください。

4.税額控除

「居住無制限納税義務者」は、特に制限なく相続税の各種税額控除を使うことができます。

ですが「非居住無制限納税義務者」は「障害者控除」を使うことができません。

さらに「制限納税義務者」は、「未成年者控除」「障害者控除」「外国税額控除」を使うことができません。

※ 外国税額控除は、外国にある財産について、外国で相続税を払い、かつ、日本でも相続税を払った場合に、その二重課税を排除するための制度です。制限納税義務者は、日本にある財産についてのみ相続税がかかるため、二重課税を排除する必要がありません。そのため、外国税額控除の適用はありません。

日本国籍の有無を切り口に、相続税について色々と考えてみました。

国際結婚は増えていますが、日本国籍まで喪失している方は、あまりいないと思います。

ですので、相続税の計算で注意すべき点は「海外に財産があるのか?」をきちんと調べるということになるでしょう。

税理士は、単に相続税を計算するのではなく、ご依頼様の背景、人生経験を色々とお聞きし、そこからチェック漏れがないか、確認すべきです。

そのためには、お客様のお話しをじっくりとお聞きする「聞く力」が求められますね。

本記事に関する電話での無料相談はお受けしておりません。予めご了承ください。