相続税の計算(申告書の作成)は、急ぎの場合、どれくらいで終わりますか?

私(長男:50歳)の父が亡くなって、もう少しで7ヶ月が経ちます。

父の相続人は、母と私の二人ですが、母が高齢(78歳)なこともあり、相続手続きは私が全て行っております。

ですが、私は外資系の会社に勤めており、海外出張が多いため、なかなか相続手続きが進みません。

最近、日本に帰国し、1ヶ月ほど日本に滞在することになりました。

そのため、父の相続について、相続税のお手続きを進めたいのですが、何から始めたらよいのでしょうか?

また、相続税の計算について、税理士先生にお願いした場合、私が日本に滞在している約1ヶ月の間で、終わるものなのでしょうか?

相続税の計算にかかる時間や、どれくらい大変なのか、具体的に教えてください。

税理士 石橋將年(いしばしまさとし)

相続税の計算は、とても複雑で、必要な資料も多いです。

個人事業者様や不動産オーナー様がする、(年に1回の)普通の確定申告であれば、極端な話し、大急ぎでやれば、数日から1週間程度でまとめることも可能です。

ですが、相続税の計算は、色々な判断、税務署への提出資料の準備、といったように、業務が多岐にわたるので、最低でも1ヶ月程度かかるとお考えください。

また、ご自分で計算することも理論上は可能ですが、間違いがあった場合、税務署からお電話がかかってくることがあります。

そのときは、ご自身でご対応しなければなりませんので、それも含めて税理士に依頼した方が、安心と言えます。

(税理士に依頼した場合、税務署からの連絡は、原則として税理士にきます)

相続税の計算では、何をするのか、どれくらい大変なのか、順番にご説明していきましょう。

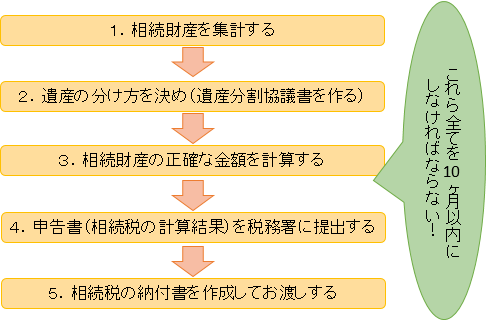

相続税の申告を税理士に依頼した場合、税理士は次のステップで作業して、ご依頼者様にご報告します。

具体的にご説明していきましょう。

1.相続財産を集計する

まずは、財産を集計します。

集計するといっても、結構大変です。

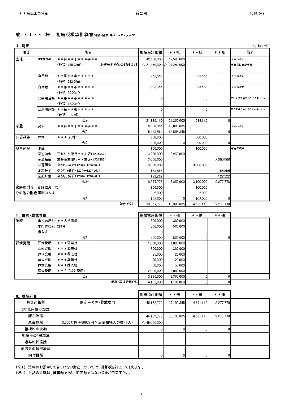

まずは、税理士の方から、ご依頼者様に、

「どんな財産がありますか?」

とお聞きし、財産の一覧表を作成します。

こちらの一覧表は、あくまでイメージですが、一般的には、このようにエクセルで財産の一覧表を作成します。

(税理士ごとに、一覧表の形式、名称は違うと思いますが、おおむね、このような形になると思います)

そして、その内容を、ご依頼者様(相続人様)に、ご確認頂く事になります。

ただし、税理士しか気づかないような財産(相続人様が気づかれないような、税金計算上の特有の財産)もあるかもしれません。

その代表例として、次が挙げられます。

- 生命保険契約に関する権利

・・・亡くなった方が代わりに保険料を支払った保険契約 - 名義預金

・・・銀行の口座名義は相続人様やお孫様だが、実質的には、亡くなった被相続人の預金とされるもの

これらは、税理士の方から、

「**のような財産はありますか?」

と、積極的にお声かけしないと、漏れてしまう可能性がありますので、注意が必要です。

色々とお聞きしながら、この一覧表を作りますので、この作業だけでも結構なお時間がかかってしまいます。

2.遺産の分け方を決める(遺産分割協議書を作る)

こちらの一覧表をたたき台にして、遺産の分け方を決めることになります。

ここでご注意頂きたいのが、財産の金額(価額)です。

税理士が計算してきた金額は、あくまで、相続税を計算するための金額になります。

ですが、遺産を分ける際(遺産分割の際)に参考にすべき金額は、その財産の時価と言われています。

要は、相続税を計算するための金額と、遺産を分ける基準の金額とは一致しない、ということです。

代表的なものは、土地ですね。

土地は、相続税を計算する際は、おおむね時価の8割程度の金額になるよう、設定されています。

ですが、遺産を分ける際は、時価を基準に話し合うことになっています。

そうすると、理屈の上では、

「相続税計算上の金額(80)」と、「遺産を分ける際の金額(100)」となってしまいます。

この一覧表に書かれている金額は、80の方ですから、その旨を税理士の方からきちんとご説明しておく必要がありますね。

(預金や上場株式は、一覧表に書かれている金額と時価とは、そんなに離れていませんから、基本的には一覧表の金額で話し合いをすることになります)

本来は、財産ごとに正確な時価(いま現在、いくらの価値があるのか)を計算して、その数字をもとに話し合いをするべきですが、実務上は、税理士が作成した一覧表をもとに、遺産分割のお話し合いをすることになります。

というもの、きちんとした時価を計算しようとすると、時間とお金がかかってしまうからです。

最も、お金がかかるのが、土地と建物です。

これらの時価をきちんと計算しようとした場合、「不動産鑑定士(ふどうさんかんていし)」という資格を持っている方にお願いすることになります。

ですが、最低でも数十万円に費用がかかってしまいます。

また、そもそも金額を計算しにくい財産もあります。

お父様が会社経営をされていた場合の、その会社の株式、といった財産です。

このような財産は、人によって価値が違います。

(後継者様から見れば価値がありますが、事業を引き継がない他のご兄妹からすると、ほぼ無価値の場合があります)

ですので、実務上は、それらのことをお断りして、この一覧表で遺産分割のお話しあいをすることになります。

そして、遺産分割のお話し合いがまとまったら、それを書面にします。

この書面を「遺産分割協議書」といいます。

3.相続財産の正確な金額を計算する

先程の一覧表を作成する段階では、おおまかな金額で財産の金額、相続税の金額を計算しています。

というのも、相続税を計算するためには、法律(通達)で決められた方法で財産を計算することになるのですが、この計算がとても難しく、お時間がかかるからです。

そのため、税理士のほうから、

「おおむね、この一覧表の金額のとおりです。ですが、正確な数字は後日、また改めてご報告させて頂きます」

とお伝えし、時間をかけて、何度も計算することになります。

財産が全て預金だけでしたら、ご自分で計算することも可能でしょう。

ですが、不動産(ご自宅・賃貸アパート)や株式がある場合は、相続税に詳しい税理士に依頼した方が、確実ですし、安心と言えます。

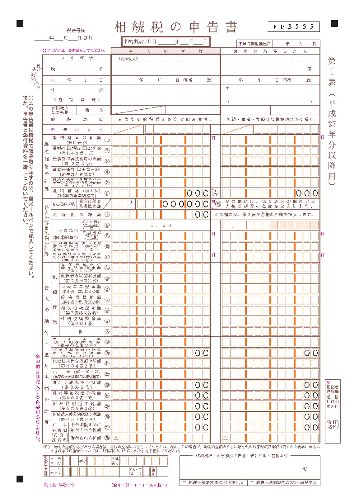

4.申告書(相続税の計算結果)を税務署に提出する

相続税の申告書の表紙(1表)のイメージは、つぎのとおりです。

税務署に提出する際は、この用紙が一番上にきて、この下に何十枚も書類が続くことになります。

ところで、相続税の申告書は、税理士の想像力が試される?と言われています。

(私が、勝手にそう思っているだけかもしれませんが・・・)

というのも、相続税の計算は、先程のご説明のとおり、とても複雑で、税務署が用意した書式だけでは、税務署に説明しきれないんですね。

相続税の申告書は、国税庁のホームページに、書式一覧が掲載されています。

この書式だけでも結構な数なのですが、これだけでは説明仕切れない事が、たくさんあります。

例えば、亡くなった方の生前の収入と比較して、預金が極めて少ない場合があったとします。

このままでは、税務署に疑いを持たれるかもしれない・・・。財産を隠しているのではないか、と。

その際は、「被相続人鈴木一郎の預金残高の検討結果について・・・(以下省略)」

といったタイトルで、その預金がどこに行ったのか(使ってしまったのか、何か高価なものを購入したのか、それとも贈与したのか)を完結に書いた説明書をつけることにより、税務署の心象が良くなるかもしれません。

(事実、私自身も、難しい相続税の計算をする際は、このような書類をつけて、税務署にきちんとご説明するよう心掛けています)

そして、これらの説明書や計算明細一覧をまとめて、下記のような表紙タイトルで申告書の後ろに付けるのです。

**税務署長 殿

相続税申告書添付資料綴

相続開始日 平成23年4月5日

被相続人 鈴木 一郎

相続人 鈴木 花子

相続人 鈴木 太郎

***税理士事務所 03-1234-5678

さらに、この後ろに、添付した資料の一覧を書いて、

「きちんと、法律どおりに計算しました。その分かりやすい明細をつけますので、確認してください」

と、アピール?するのです。

<添付資料一覧(被相続人鈴木一郎)>

1.被相続人の略歴等

(1)被相続人の略歴書

(2)死亡診断書

(3)相続人関係図

(4)戸籍謄本

(省略)

2.土地評価資料

(1)評価明細書

(2)路線価図

(3)住宅地図

(省略)

(以下続く)

なお、この方法は、あくまで私(税理士:石橋)の方法であり、税理士先生ごとによって、方法は違います。

(最低限の必要書類だけ出して、説明書きは付けない、という先生も多くいらっしゃいます)

ですが、疑わしいことは、最初から税務署にきちんとご説明しておくことが、心象も良くなります。

(個人的な感想ですが、最初から書類で説明を尽くせば、万が一、税務調査になった時でも、税務署員の方の心象は良く、調査が早く終わると感じています)

どのような書類を付けるのか、どのように税務署に説明すればよいのか、税理士の想像力と経験、それに熱意が試されるといえるでしょう。

このように、色々な書類を取りまとめて、税務署に申告書を提出することになります。

色々な書類をつけますので、税務署に提出する書類の合計枚数は、少なくても数十枚、多いと1000枚近くになることもあります。

※ 以前、お受けした相続税の申告で、土地数十単位、預金口座約20口座というものがありました。このような場合は、添付書類が多いため、実際に1000枚近くになりました。

この計算結果をまとめて、税務署に10ヶ月以内に提出することになります。

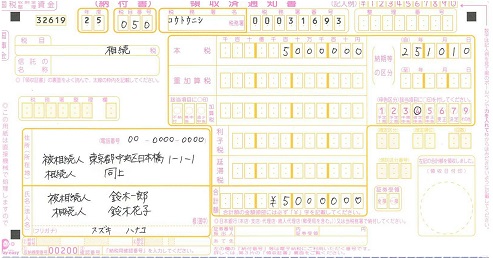

5.相続税の納付書を作成してお渡しする

最後に、計算した相続税を納めるために、相続税の納付書を作ります。

税理士にお願いした方は、税理士が納付書を作りますので、ご安心ください。

(ご自身で計算された方は、納付書もご自身で作らなければなりません。その場合は、税務署に行って用紙をもらってきましょう)

相続税は、財産をもらった人が払う税金ですから、財産をもらった人の人数分の納付書を作成します。

(配偶者に対する相続税額の軽減といった特例を使って、相続税が0円になった方については、相続税を納める必要がありませんから、作りません)

この納付書を、銀行や郵便局に持って行って、相続税を支払います。

「相続税の申告(税務署へ提出)+相続税の納付」

この2つが終わって、やっと相続税のお手続きが完了となります。

相続税の計算(申告書の作成)は、急いでも1ヶ月程度はかかります!

これまでのご説明のとおり、相続税の計算は、検討することが多く、計算も難しく、かつ、必要書類も多いのです。

また、税理士の方で、何か問題を発見した場合は、その都度、ご依頼者様に丁寧にご説明を尽くさねばなりません。

(所得税の確定申告のように、税理士に全てお任せ、という訳にはいかないのです)

そのため、相続税の申告は、税理士に依頼してから、最低でも1ヶ月程度はかかるとお考えください。

(財産が多ければ多いほど、慎重に検討しなければなりませんので、更にお時間がかかります)

ご依頼者様は、税理士から請求された資料を揃えるのにもお時間がかかるでしょう。

また、税理士の方も、その資料をもとに計算するため、更にお時間がかかります。

ご質問のケースでは、日本の滞在期間が約1ヶ月とのことですので、早めに税理士に依頼されることをお勧めします。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。