減価償却は必ずしなければならないのですか?

私(50歳:男性)は、小さな会社を経営しております。

10年ほど前に、先代である父が引退したため、現在、私が代表取締役社長を勤めております。

ところで、以前から小さな疑問がありました。

それは、弊社は、会社の資産(具体的には自社ビルの建物)について、減価償却したり、しなかったりしているのです。

決算は、父の代からお願いしている税理士先生(70歳)にお願いしているのですが、その税理士先生いわく、

「減価償却は、したり、しなかったり、調整できるんだよ。だから、会社が赤字の時はしない方がいいし、会社が黒字の時はすればいいんだよ」

と、おっしゃって、全てお任せしていました。

ですが、知り合いの社長さんから、

「そうすると、急な銀行融資があったときに困るかもしれないよ。実際ウチもそれで困ったし」

と、おっしゃっていました。

これは、どのような意味なのでしょうか?

税理士 石橋將年(いしばしまさとし)

知り合いの社長様がおっしゃっていたことは、本当です。

会社(法人)は、毎年の減価償却を、してもいいですし、しなくてもいいんです。

※ これが個人(所得税)ですと、必ず減価償却しなければなりません。これを「強制償却」といいます。

ですが、単に利益調整を目的でやりますと、銀行融資の査定時に、悪い影響を与えるかもしれません。

具体的にご説明していきましょう。

※ ここでのご説明は、平成29年時点の法律を前提としています。税金の法律は頻繁に改正されますので、必ず事前に税理士等の専門家にご相談ください。

減価償却とは何か?

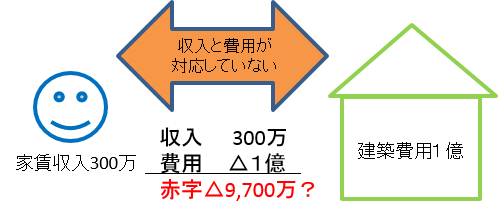

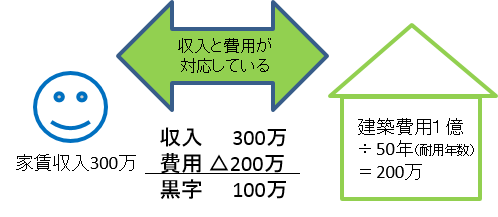

高額な資産について、購入時(建時)に全て経費にしてしまうと、売上と経費とのバランスが取れなくなります。

具体的には、次のようなイメージです。

売上(家賃収入)が300万円なのに、建築費用1億円を経費としてしまうと、税金計算上、バランスがとれずにおかしくなってしまいますよね?

ですので、税務署は下記のように考えました。

1億円の建物の耐用年数(税務署が決めた使用可能年数)が50年だったとして、きちんと減価償却(購入金額を耐用年数で均等に経費にする)をすると、毎年の経費が200万円となりました。

このように、高額な資産を、購入時(建築時)の経費とせず、少しずつ経費にすることを「減価償却(げんかしょうきゃく)」といいます。

詳しくは、下記の記事を参考にしてください。

賃貸不動産の税務ポイント(1)「きちんと分解して減価償却していますか?」

減価償却の対象となる資産は?

上記が、減価償却の本来の趣旨です

ただし、全ての資産を減価償却の対象とすると、管理が大変です。

そこで、税務署は、

「金額の大きな資産は、何年~何十年に渡って使うだろう。だから、一定金額以上の資産についてだけ、減価償却の対象とします」

と、決めたんですね。

具体的には、次の表の通りです。

| 購入金額 | (1) 少額減価 償却資産 |

(2) 一括 償却資産 |

(3) 通常の 減価償却資産 |

|---|---|---|---|

| 1円~99,999円 | 減価償却の対象外 | ||

| 100,000円~199,999円 | ○ | ○ | ○ |

| 200,000円~299,999円 | ○ | × | ○ |

| 300,000円~ | × | × | ○ |

※ 緑色は償却資産税の課税対象であることを示しています。

なお、ここでの金額は、消費税の経理方法によって、消費税を含んだり、含まなかったりします。

例えば、税抜98,000円:税込(105,840円)の資産を購入したとします。

そうすると、

- 税抜経理している場合

・・・税抜金額の98,000円で判定する - 税込経理している場合

・・・税込金額の105,840円で判定する

となります。

(消費税の免税事業者期間中は税込金額で判定することになります)

減価償却の方法は、いくつかあります。順番にご説明していきましょう。

減価償却の方法について

(1)少額減価償却資産の特例

減価償却の対象となるのは、10万円以上の資産です。

そのため、15万円のノートパソコンを購入したら、4年間(ノートパソコンは4年で減価償却すると決められています)で経費にすることになります。

ですが、(青色申告をしている中小企業限定ですが)30万円未満の資産であれば、購入時の経費とすることができます。

この制度を「少額減価償却資産(しょうがくげんかしょうきゃくしさん)の特例」と呼んでいます。

※ ただし年間300万円までという枠があります。この枠を超えた資産については、通常の減価償却をすることになります。

ほとんどの会社様が青色申告をしているでしょうから、10万円~30万円の備品類を購入したら、普通はこの特例を使ってすぐに経費に落とします。

(2)一括償却資産の特例

「100,000円~199,999円」までの資産については、一括償却資産の特例を使うことができます。

これは、購入資産を3年間で経費にする特例です。

例えば、150,000円のノートパソコンを購入したら、

「150,000円÷3年=年50,000円」

として、年5万円の経費を3年間計上することになります。

ですが、こんなご意見があるかもしれません。

「え?だったら、(年間300万円の枠に達してないんだったら)先程の少額減価償却資産を使った方が、一気に経費にできてラクだしトクですよね?」

確かにそうなんですが、償却資産税が変わってきます。

(償却資産税とは、固定資産税の一種です)土地・建物といった不動産に固定資産税がかかる。

これは、ご理解頂けると思います。

ですが、ノートパソコンやオフィスの高額パーティーションにも固定資産税がかかるんです。

(償却資産にかかるので、不動産の固定資産税と区別する意味で「償却資産税」と呼ばれています)

この図は、都税事務所が作成している償却資産税の手引きです。

この図のとおり、②の一括償却資産は償却資産税の対象額ですが、④の中小企業特例(30万円未満をすぐに経費にする方法)では、償却資産税の申告対象になってしまいます。

例えば、14万円のノートパソコンを20台購入した場合、合計で280万円となります。

この280万円に、償却資産税の税率1.4%がかかりますので、

「2,800,000円×1.4%=39,200円」

として、39,200円の償却資産税がかかることになりますし、翌年以降も(減価償却するのでここまでの金額にはなりませんが)償却資産税がかかることになります。

※ 本当は、合計150万円(免税店)まではかからない、減価償却により価値が減る、といったことがありますが、ここでは簡略化して説明しています。ですが、これを一括償却資産として経理すると、購入年度に一気に経費にすることはできません。

ですが、これを一括償却資産として下記のように減価償却すれば、原則として償却資産税はかかりません。

※「2,800,000円÷3年=年933,333円」として、毎年933,333円の経費を3年間計上することになります。

毎年利益が同じくらい発生している会社であれば、あえて今年の利益を減らす(=法人税を節税する)意味はありません。

それよりも、償却資産税を節税すべく、一括償却資産の経理をした方が良いと言うことになります。

これは、はっきり言いまして、税理士しか気づきません。

税理士先生によっては、

「一括償却資産の経理をすると面倒だな・・・。少額減価償却資産で初年度の経費にした方がラクだから、そうしておくか」

という先生もいらっしゃるかもしれません。

ですが、ダメですよ。きちんと検討してくださいね。

少額とはいえ、節税につながるんですんから。

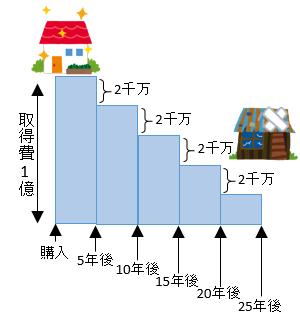

(3)通常の減価償却

通常の減価償却資産とは、次のようなイメージです。

例えばですが、建物の場合は約20年~約50年程度で、価値がほとんどなくなります。

(と、税務署は考えています)

この図のようなイメージになり、(税金計算上は)建物の価値が目減りしていくんですね。

※ 実際の計算は、国税庁のホームページ「減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」を参考にして頂くと良いでしょう。

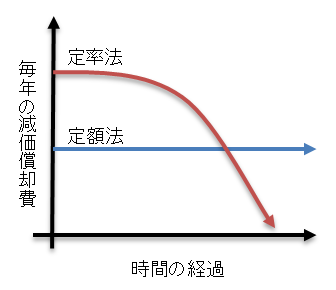

なお、通常の減価償却には、「定額法(ていがくほう」)と「定率法(ていりつほう)」の二つの方法があります。

「定額法」は、その名の通り、毎年同じ金額を経費にする計算方法です。

これに対して、「定率法」は、使用開始から数年で一気に経費にし、あとは少しずつ経費にするという方法です。

利益が多く発生している会社様は、定率法の方が早く経費にすることができますので、そちらを選択されたいでしょう。

ですが、法律で、会社が選ぶことができる減価償却の方法は、次の表のように、資産ごとに決まっています。

| 資産の名称 | 原則的な 減価償却方法 |

事前に選択すれば 使える方法 |

|---|---|---|

| 建物 | 定額法 | ー |

| 建物附属設備 構築物 |

定額法 | ー(※) |

| 機械装置 | 定率法 | 定額法 |

| 工具 器具備品 |

定率法 | 定額法 |

※ 平成28年度税制改正により、建物附属設備・構築物は定額法のみとなってしまいました。

税務署に何も手続きをしなければ、原則的な減価償却方法で減価償却することになります。

ですが、事前に手続きをすれば(その資産を取得した事業年度の確定申告期限までに届出書を提出すれば)他の減価償却方法を使うことができます。

以前は、事前に届出書を出されて、建物附属設備を定率法で減価償却する会社様も多かったです。

というのも、建物附属設備は、その名の通り、建物に附属する設備なので金額的にも大きく、定率法で早く減価償却できれば、それだけメリットがあったからなんですね。

ですが、平成28年度税制改正により、それができなくなってしまいました。

そのため、事前に税務署に届出書を提出して、減価償却方法を変更するという方法は、あまり有効ではなくなってしまいました。

減価償却しないと、どうなるか?

法人(会社)は、減価償却しても、減価償却しなくてもいいんです。

※ これを任意償却(にんいしょうきゃく)と呼んでいます。

これに対して、個人は、必ず減価償却しなければなりません。

※ これを強制償却(きょうせいしょうきゃく)と呼んでいます。

ですので、会社様は、減価償却するもしないも、自由なんですね。

「今年は赤字だから、減価償却しなくてもいいかな~?」

という会社様もあると思います。

税務的には、それで全然構いません。

ですが、銀行の融資上、問題があります。

ここまでは、税務署のこと(税金の法律のこと)だけを考えてきました。

ですが、税務申告書や決算書を出すのは、何も税務署だけではありません。

融資を受ける際は、当然、銀行にも提出します。

銀行は、減価償却について、どのように考えているのでしょうか?

結論からいいますと、銀行は、

「必ず減価償却してください!」

と考えています。

信用保証協会から発行されている「チェックリスト」なるものがあります。

このチェックリストは「税理士が会社をきちんとチェックしました」という証明書?になります。

このチェックリストに、つぎのような項目があるんですね。

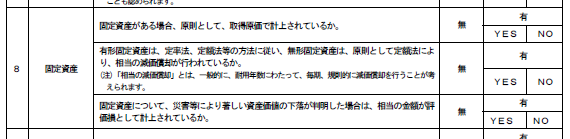

ここに、「相当の減価償却が行われているか」という欄があります。

つまり、(自由に調整せず)きちんと毎年減価償却していますか?というのを、信用保証協会はチェックしているんですね。

信用保証協会とは、銀行が会社に貸したお金の保障(肩代わり)をする会社です。

※ 会社が銀行に返せなくなったら、信用保証協会が銀行に肩代わりして、まずは銀行に返済します。そして、信用保証協会が会社に返済を求めるんです。その名の通り保証人なんです。

銀行や保証協会は、会社から決算書を出されたら、必ず減価償却の項目をチェックします。

そして、減価償却費が適正に(つまり、調整しないできちんと)計上されているか、チェックします。

万が一、減価償却費を調整していたら、銀行側もきちんとした審査ができません。

というのも、減価償却費というのは、ほぼ唯一、「お金が出ていかない経費」だからなんです。

※ 普通、経費を使うと会社からお金がでていきます。ですが、減価償却費は、以前購入したものを遅らせて経費にしているので、この減価償却費の金額が分からないと、銀行も正しいお金の流れが分からなくなってしまうんですね。

また、最近は、欠損金(会社が繰り越せる税務上の赤字)の繰越期限が9年間と伸びました。

(資本金1億円未満等の中小企業の場合)

ですので、減価償却で発生した赤字が、9年間で使い切れない。

そんな心配もなくなったと思います。

(赤字を9年間で使い切れない会社は、そもそも問題があると思いますが・・・)

借入金が経費にならない?

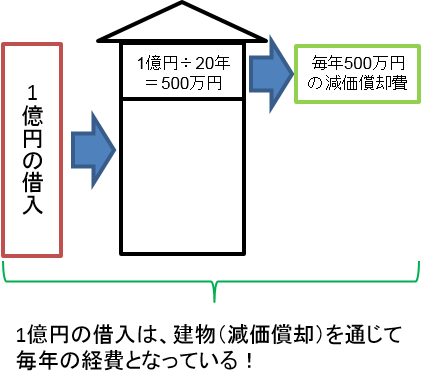

借入金を返済した場合、利息は経費になりますが、返済した元本は経費になりません。

これを起業したばかりの社長様にご説明すると、なかなかご理解頂けないことがあります。

「元本も銀行に支払っているでしょ?なんで元本の返済は経費にならないの?」

これは、次の図でご説明できると思います。

例えば、借入金として1億円を銀行から借りたとします。

そして、その借入金で1億円の建物を購入したとします。

そうすると、借入金は建物に変化したとも考えられます。

その建物は、減価償却を通じて、(例えば20年間で)均等に経費になるわけです。

つまり、借入金は返済時には経費にならなくても、減価償却を通じて経費になっている訳です。

これは建物だけでなく、借入金で仕入商品を購入した場合も同じです。

借りたお金が仕入商品(経費)に変化していると考えるんですね。

この考え方は、「複式簿記(ふくしきぼき)」を勉強されている方ならば、常識です。

というのも、簿記3級(簿記試験の一番の初歩)で、まず勉強する論点だからなんですね。

日本で有名な経済学者の先生も、簿記の必要性に気づき、20代の頃、仕事をしながら夜間の簿記学校に通われたそうです。

その先生いわく「簿記は経営者は絶対勉強するべき」だそうです。

私も同感です。

減価償却について、色々な論点を見てきました。

社長様であれば、税理士に丸投げするのではなく、経理や税務の細かい点も勉強する必要がありそうですね。

皆様の事業の成功を、お祈り申し上げます。

※本記事に関する個別のご質問は、お受けしておりません。予めご了承ください。