中央区からの融資

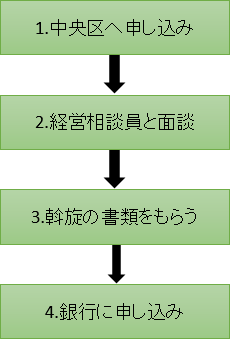

中央区の制度融資の流れ

中央区に事業所がある企業様・個人事業者様は、中央区役所を窓口にして申し込めば、通常より有利な条件で融資を受けることができます。(当税理士事務所では、制度融資の書類についてアドバイスも行っております。)

中央区の制度融資の申し込み窓口は、次のとおりです。

中央区役所(商工観光課相談融資係)

東京都中央区築地一丁目1番1号

電話 03-3546-5333(直通)

大まかな流れは、次の通りになります。

他にも、保証協会からの保証を受ける、現地調査がある、といった問題があります。

ですが、一番の問題は、「2.経営相談員」との面談です。こちらに、多くの必要書類を揃え、かつ、納得頂けるような説明をしなければなりません。

まずは中央区に予約をとってから面談に行くことになりますが、この不景気のせいで、かなりの方が予約待ちをしているとのことでした。ですから、事業資金に困る前に、早めに予約をとるようにしてください。

なお、詳細は中央区のページでご確認ください。

(中央区の融資の説明ページはこちら)

制度融資にはいくつかの要件が課されています。以下に挙げるものが融資斡旋の基本要件となっています。

・中央区内に事業所(事務所)を有し、1年以上事業を営んでいること

・住民税を滞納していないこと

・保証協会の対象業種であること

・法人の場合中央区に事業所登記があること

・必要な許認可を受けていること

中央区の制度融資は20種類近くありますが、そのうち、特に有利と思われるものを挙げてみました。

[運転資金]

◎資金用途

運転資金

◎申込者の条件

・融資斡旋の基本要件を満たす

・小規模企業資金の場合

資本金1,000万円以下かつ従業員10人以下

◎融資限度額

1,800万円(区民は2,000万円)

小規模企業資金は1,200万円(区民は1,400万円)

◎利率

年0.9~1.0%(年2.0%のうち1.0~1.1%を中央区が補助)

小規模企業資金は年0.4%(年2.0%のうちを中央区が補助)

◎保証料の補助

3分の2を中央区が補助

小規模企業資金は全額を中央区が補助

[設備資金]

◎資金用途

設備資金

◎申込者の条件

・融資斡旋の基本要件を満たす

・小規模企業資金の場合

資本金1,000万円以下かつ従業員10人以下

◎融資限度額

2,000万円(区民は3,000万円)

小規模企業資金は1,200万円(区民は1,400万円)

◎利率

年0.9~1.0%(年2.0%のうち1.0%~1.1%を中央区が負担)

小規模企業資金は年0.3%~0.4%(年2.0%のうち1.6%~1.7%を中央区が負担)

◎保証料の補助

3分の2を中央区が補助

小規模企業資金は全額を中央区が補助

[小規模企業特例緊急運転資金]

◎資金用途

運転資金

◎申込者の条件

・融資斡旋の基本要件を満たす

・資本金1,000万円以下かつ従業員10人以下

◎融資限度額

300万円

◎利率

年0.1%(年2.0%のうち1.9%を中央区が負担)

◎保証料の補助

全額を中央区が補助

[年末特別資金]

◎資金用途

運転資金

◎申込者の条件

・融資斡旋の基本要件を満たす

・平成31年度受付開始 平成31年10月1日

◎融資限度額

300万円

◎利率

年0.5~0.6%(年2.0%のうち1.4%~1.5%を中央区が負担)

◎保証料の補助

全額を中央区が補助

東京都からの中小企業制度融資

東京都でも中央区と同様に制度融資(利息と保証料の一部助成)を行っています。

中央区の制度融資の方が、利率・保証料ともに有利ですが、融資枠が大きいのが特徴です。

ある程度大きな借入をされる際は、東京都の方も検討されてみてはいかがでしょうか。

特に有利と思われるものをピックアップしましたので、ご参考にしてみてください。

なお、詳しくは、東京都の制度融資のホームページをご覧ください。

[小規模企業向け融資]

◎対象者

従業員数が20人以下(卸小売り・サービス業は5人以下)の事業者等であって、全国の信用保証協会の保証付き融資合計残高が1,250万円以下のもの

◎限度額

2,000万円

◎利率

1.9~2.5%(このうち都が0.4%を負担)

◎保証料の補助

小規模企業者は1/2を東京都が負担

[一般事業資金融資]

◎対象者

一般的な事業資金を調達する中小企業者等

◎限度額

最大2億8,000万円

◎利率

各金融機関による

東京都でも中小企業者向けにさまざまな制度融資を設けており、ここであげたもの以外にも創業融資や産業力強化融資等があります。

日本政策金融公庫からの融資

日本政策金融公庫のメリットは、なんと言っても融資までのスピードです。

利率は、制度融資よりも若干高くなりますが、最短で融資実行まで1ヶ月かからない場合もございます。

また、あいだに税理士が入ることによって、融資担当者にきちんとご説明ができ、融資が下りる可能性も高まります。

具体的には、日本政策金融公庫のホームページをご覧になって検討されてみてください。

なお、中央区の会社様の場合は、次の支店が申込先になります。

日本政策金融公庫 東京中央支店

東京都中央区新川1-17-28

電話 03-3553-3441

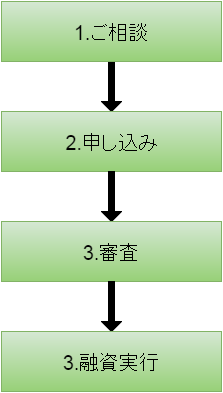

日本政策金融公庫の融資の流れ

申し込みの際には制度融資と同様、創業計画書や決算書が必要となります。

制度融資と同じく、多くの種類がありますが、使いやすいものを挙げてみました。

[創業のための融資]

◎資金用途

創業資金

◎申込者の条件

次のいずれかに該当にする場合

・新たに事業を始める方または事業開始後2期終えていない方

◎融資限度額

1,500万円(運転資金)

実際は、1,000万円程度が、無担保無保証で事業開始時受けられる限度となります。

事業の種類等によっても異なりますので、詳しくは融資担当者との相談になります。

[中小企業向けの融資]

◎資金用途

運転資金(融資制度によってさまざまなものがあります、限度額の中で、これだけは運転資金にすること、と定められているものもあります)

◎申込者の条件

普通貸付または特別貸付をご利用いただく方であって「中小企業の会計」(「中小企業の会計に関する指針」および「中小企業の会計に関する基本要領」)を適用している方また適用予定の方

◎融資限度額

最大7億2,000万円

◎利率

各融資制度に定める利率-0.2%

日本政策金融公庫では、中小企業向けのさまざまな融資制度があります。あたらしい事業をはじめるためのものや、店舗の新築・増改築などの設備投資のためのもの、雇用促進資金のためのもの、業況回復のためのセーフティーネットの役割をするもの、30種類近くのものがありますので政策金融公庫の方とじっくり相談して決めると良いでしょう。