税理士 石橋將年(いしばしまさとし)

こんにちは。中央区日本橋で開業しております、税理士の石橋です。

最近、どの業界も不景気でして、先日もある社長様から、

「数年後に、会社をたたもうかと思っているんだよ。でもその前に、会社が持っている不動産(土地・建物)を売って、借金を返そうと思うんだけど、何か注意することある?」

とのご相談を頂きました。

(この会社様は、商品の卸売業をしていらっしゃいます)

この場合、真っ先に注意すべきは消費税です。

具体的には、「課税売上割合に準ずる割合」を使うことができるのか検討すべきです。

(課税売上割合に準ずる割合は、使ったことがない税理士も多く、税理士仲間からご相談頂くことも多いです。)

実際に、社長様にご提案した例を挙げて、ご説明しましょう。

課税売上割合とは?

「課税売上割合に準ずる割合」の説明をする前に、消費税の計算方法をご説明する必要があります。

消費税の計算方法は、つぎのとおりとなっています。

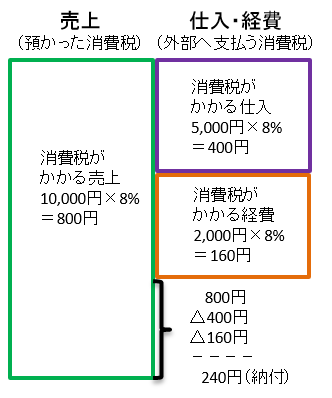

「預かった消費税-支払った消費税=納める消費税」

預かった消費税とは、商品を売るなりして、取引先から預かった消費税です。

支払った消費税とは、商品を仕入れるなり、経費を支払うなりして、外部に支払った消費税です。

この2つの差額を税務署に納める。

ここまでは、皆さんもご存じだと思います。

ところで、普通の会社様は、上記のように、売上のほとんどが、消費税がかかる売上のはずです。

ですが、消費税がかからない売上というのも存在します。

これを、「非課税売上(ひかぜいうりあげ)」といいます。

代表的なものが、土地の売却です。

土地の売却は、本来は消費税がかかるのですが、政策的な配慮から非課税としているんですね。

(現に、オーストラリア等の海外では消費税がかかります)

また、受取利息も非課税売上です。

「え?あれは売上じゃないよ!」

と、おっしゃる社長様は多いと思いますが、消費税の計算上は、消費税がかからない売上と考えるんですね。

ところで、今回のテーマである、「土地と建物を売却した場合」ですが、どのような計算になるのでしょうか?

下記の図をご覧ください。

消費税は、預かった消費税から支払った消費税を引いて計算する。

これはご説明しました。

ですが、正確には、引けるのは消費税がかかる売上に関係するものだけ、と言うことになります。

例えば、医薬品を販売している会社を想像してください。

医薬品の販売は消費税がかかりません(非課税売上になります)。

そのため、売りあげた際は消費税を預かりません。

ですが、経費を支払った際(例えば、家賃や光熱費等)は、消費税を支払う事になります

そうすると、消費税を預からず支払うのみ。

そうすると、還付(税務署から消費税を戻してもらうこと)になります。

これだと、業種ごとに不公平が生じますよね。

ですから、税務署はこう考えました。

「引くことができる消費税は、課税売上(消費税がかかる売上)に対応するものだけにしよう」

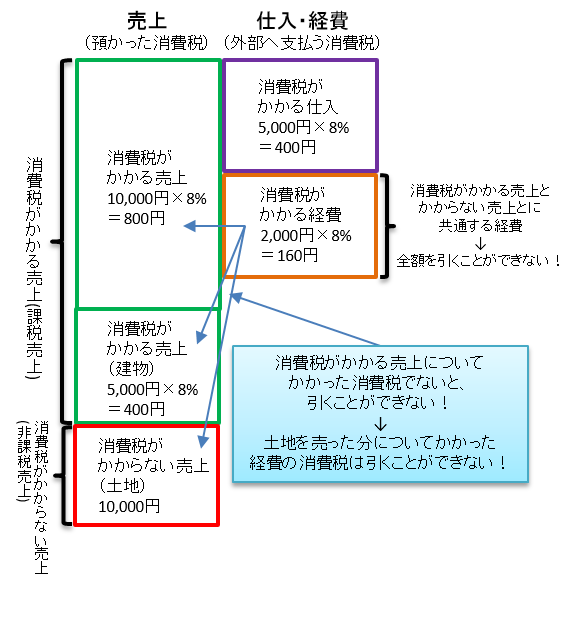

今回のケースですと、仕入分の消費税400円については、課税売上(商品売上)に対応していますから、全額引くことができます。

ですが、問題は経費の方です。

今回は不動産を売却しています。

建物の売却は問題ありません。というのも、建物の売却は消費税がかかることになっていますので(課税売上)。

問題は、土地の売却です。

土地の売却は、消費税がかからない売上(非課税売上)になります。

この会社の経費についての消費税160円は、課税売上(商品売上+建物売却)だけでなく、非課税売上(土地売却)についてのものも含まれています。

具体的には不動産会社への仲介手数料や、不動産会社と打ち合わせた時の経費等です。

このように、課税売上と非課税売上との両方に関係する経費がある場合は、160円全額を引くことはできません。

具体的には、課税売上割合という割合を使って、計算することになります。

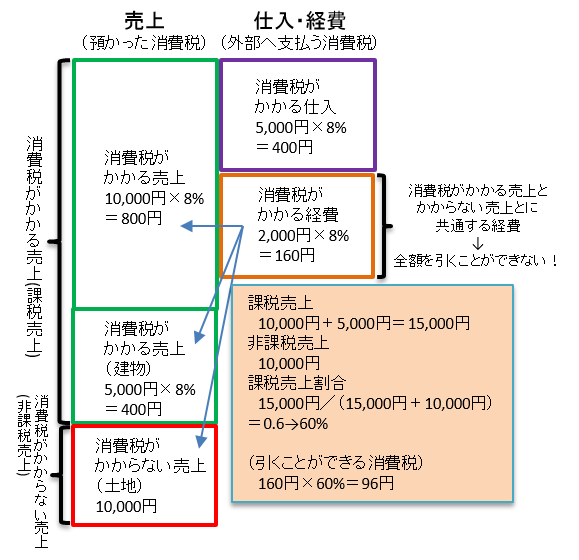

つぎの図をご覧ください。

この図のように、経費についてかかった消費税160円のうち、96円しか引くことはできません。

(160円のうち、40%部分である64円は非課税売上についてかかった、と考えるんですね)

ですが、たまたま土地の売却があっただけなのに、引くことができる消費税が減ってしまいます。

これは、不合理だと思いませんか?

そんな方のため、「課税売上割合に準ずる割合」という制度があるんです。

課税売上割合に準ずる割合とは?

前置きが長くなりました(笑)。

ですが、課税売上割合をご説明しませんと、課税売上割合に準ずる割合はご説明できませんので・・・。

今回の会社様のケースのように、たまたま土地の売却があっただけなのに、引ける消費税が減るのは、納得できないと思います。

そこで、税務署も考えてくれました。

「特別な事情があった場合は、普通の方法で課税売上割合を計算するとソンをするでしょう。だから、特別な課税売上割合で計算しても良いですよ」

としてくれたのです。

具体的には次のような場合に、「課税売上割合に準ずる割合」という割合を使うことができます。

- 臨時的な事由が発生した場合(たまたま土地の売却があった場合等)

- 売上のうち、消費税がかかる事業(課税売上にかかる事業)と、かからない事業(非課税売上にかかる事業)を営んでいる場合

1.のように、たまたま土地の売却があった場合は、課税売上割合がその会社の実態を反映していませんので(課税売上割合が下がりすぎてしまう)、課税売上割合に準ずる割合を使うことができます。

また、2.のように、例えば、商品小売業(商品の販売は課税売上)と、不動産賃貸業(住宅の賃貸は非課税売上)との、2つの事業をしている場合、不動産賃貸業のうち住宅賃貸事業が上手く行けば行くほど、課税売上割合が下がってしまいます。結果、共通経費(例えば本社家賃や光熱費)の消費税が引けなくなってしまいます。その場合にも、課税売上割合に準ずる割合を使うことができます。

ただ、この制度は必ず使うことができるという訳ではありません。

税務署長にお願いし、許可(正確には承認)をもらう必要があるのです。

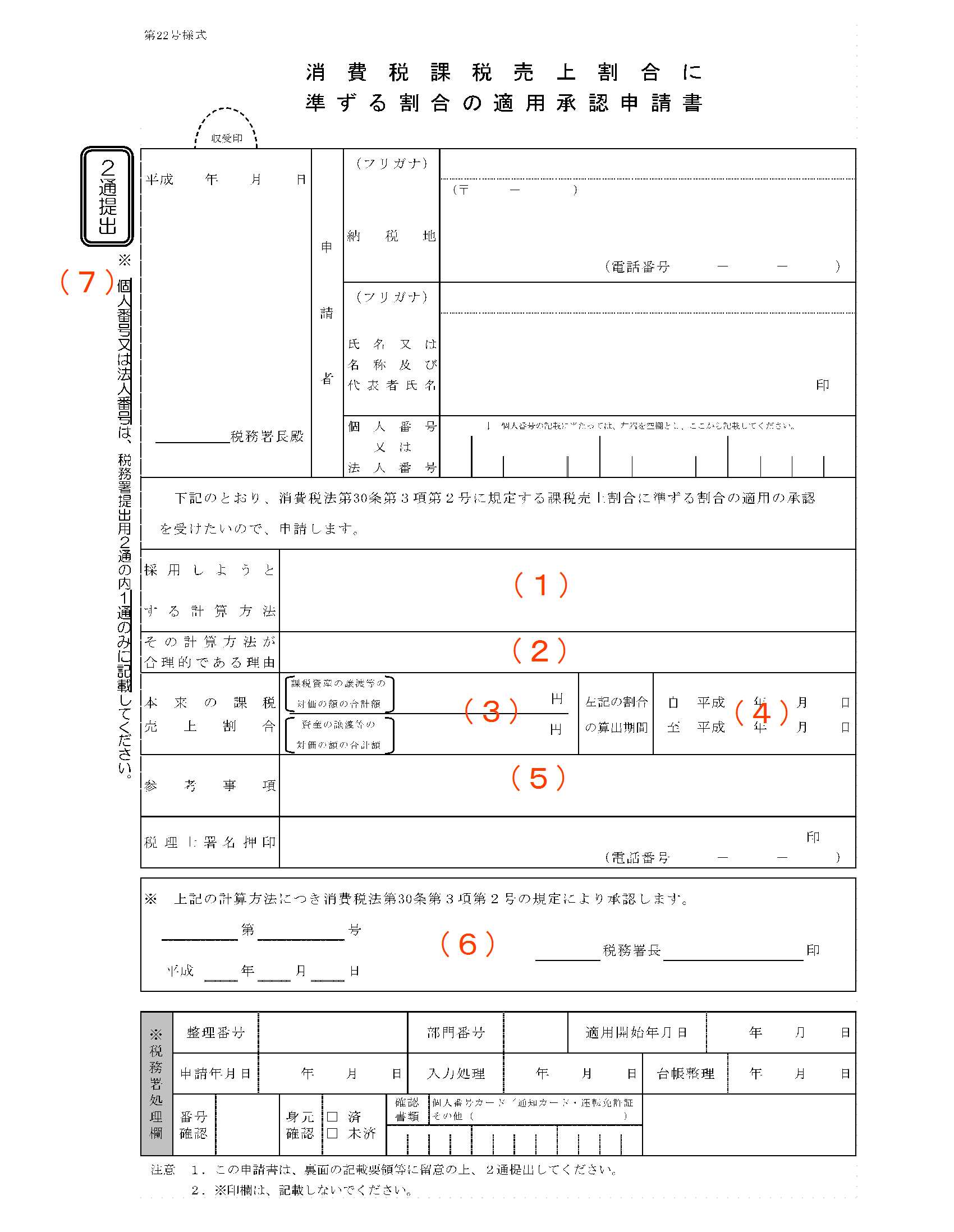

具体的には、「消費税課税売上割合に準ずる割合の適用承認申請書」と言う書類を税務署に提出して、税務署から許可を頂かなければいけません。

具体的にはつぎのような書類です。

基本的には、税務署の説明書どおり(税務署の届出用紙に説明書きが書いてあります)に記載すれば良いのですが、注意すべき点があります。

それは、

「税務署長がダメと言ったら、この制度は使えない!」

ということです。

税務署に出す書類は星の数ほどありますが、この書類は、

「特別な事情があるので、課税売上割合に準ずる割合を使わせてください。お願いします」

という、税務署長にお願いをして許可してもらう、という性格の書類なのです。

その証拠に、(6)の欄には税務署長が承認(許可)したという、税務署長の角印(ハンコ)が押されます。

このような書類は、めったにありません。

税務署長に許可してもらうためには、できるだけ詳細に事実を説明する必要があるでしょう。

(説明書きが不足していたら、許可がおりないかもしれません)

具体的な書き方ですが、次がポイントになります。

(1)採用しようとする計算方法

たまたま土地の売却があった場合

ここには、採用しようとする「課税売上割合に準ずる割合」の計算方法を書きます。

今回のケース(たまたま土地の売却があった場合)は、次のいずれか低い割合により計算することになります。

- 土地売却年の前年以前の過去3年間の通算課税売上割合

- 土地売却年の前年の課税売上割合

この会社様のように、商品の卸売業ですと、非課税売上は銀行預金の受取利息くらいですから、どちらで計算しても課税売上割合は、限りなく100%(99.9999%・・・)に近づくと思います。

実際に、今回提出させて頂いた申請書でも、どちらも100%に極めて近かったのですが、低い方の「99.9834・・・%」で計算させて頂きました。

その計算過程を詳細に書くべきです。

消費税がかかる売上、かからない売上がある場合

消費税がかかる売上と、かからない売上とが、経常的に発生している場合は、合理的に区分できれば、その種類ごとの課税売上割合が認められます。

具体的には、つぎのとおりです。

- 従業員ごとの割合

- 事業部門ごとの課税売上割合

- 床面積割合

- 取引件数割合

多く使われているのが、従業員ごとの割合や、床面積割合です。

商品小売業(課税)と、不動産住宅賃貸業(課税売上+非課税売上)の2つを営んでいる会社の場合は、例えば、

- 福利厚生費、ガス、水道、旅費交通費

・・・それぞれの事業ごとの従業員数の割合で按分 - 本社家賃、電気代

・・・部署ごとに使っている床面積の割合で按分

といったようになるでしょう。ポイントは、経費の性格ごとに細かく分けるということです。

福利厚生費は従業員数で按分するのが合理的ですし、家賃は床面積で按分するのが合理的ですよね。

この欄には、その計算結果を書くべきでしょう。

(2)その計算方法が合理的である理由

たまたま土地の売却があった場合

ここが一番大切です。

先程のご説明のとおり、この書類は税務署長に許可をもらうという性格の書類です。

ですので、税務署長に、きちんと事業を説明できるように記載しましょう。

今回のケースでは、たまたま土地の売却があって、そのためにこの届出書を提出したということが分かるように、

「たまたま土地の売却があったため」

と書いて提出しました。

もちろん、それだけではありません。

「詳細は別紙のとおり」と記載し、別紙を提出しました。

(この欄は狭いので、詳細を説明しきれないのです)

別紙には「説明書」とタイトルをふり(タイトル名は何でも良いです)、そこに、売却に至った事情、通算課税売上割合の計算過程等を完結にまとめて記載しました。さらには、過去の消費税申告書の写しも添付しました。

そうすることにより、円滑に手続きが進みます。

万が一、分かりにくいところがあったら、税務署から電話がきてしまいます。であれば、最初から全てをオープンにした方が良いですよね。

ですので、できる限り詳細に書きましょう。

また、私が提出する場合は、別紙に

「今回、たまたま土地の譲渡(売却)があったため、当該申請書を提出しました・・・・(以下省略)」

といったように記載します。

キーワードは、「たまたま」です。

なぜかと言うと、(税務署の中にもおいてあるであろう)有名な書籍のなかにも、「たまたま土地の譲渡があった場合・・・」という記載があるからです。

このキーワードを入れることにより、税務署の方も

「ああ、きちんと調べてから提出したんだな」

ということが分かるでしょうから。

消費税がかかる売上、とかからない売上がある場合

このケースの場合でも、考え方は同じです。

説明書の文面は、つぎのようになるでしょう。

「当社は、商品小売業(食品販売業)と、不動産賃貸業(事務所賃貸及び住宅賃貸)を行っております。住宅の賃貸や受取利息のような非課税売上があるため、変動はあるものの、課税売上割合が約**%~約**%程度になることが通常です。現在、個別対応方式により消費税を計算しておりますが、課税売上割合で計算することは当社の実態を表しておらず合理的でないと考えられるため、課税売上割合に準ずる割合で仕入税額控除の計算を行うことを検討しております。つきましては、下記の合理的な割合(従業員数及び床面積割合)で計算しようかと考えております。・・・・・・(以下省略)」

当然、会社の組織図、平面図、従業員の配属表といった書類をつける必要があるでしょう。

でないと、税務署が、その割合が本当に合理的などうか、わからないからです。

(3)本来の課税売上割合

ここは難しくはないでしょう。この申請書を提出する直前の課税期間の課税売上割合を記載すれば良いことになります。

(4)左記の割合の算出期間

上記(3)と同じ課税期間(直前の課税期間)を記載します。

(5)参考事項

先程の、「(2)その計算方法が合理的である理由」で説明仕切れない場合は、この欄を使うと良いでしょう。

ですが、私は、この欄は使わず、別紙で説明することにしています。

(やはり、この欄も狭いため)

(6)税務署長の承認欄

この申請書が認められた場合は、税務署長がこの欄に押印してくれます。

そして押印後、提出者に返却されてきます。

ところで、この申請書は、提出期限が決まっています。それは、

「その課税期間の終わる前に税務署長から承認を受けなければならない」

ということです。

つまり、今回のケースのように、たまたま土地を売却した場合は、その課税期間(会社の決算期間)が終わる前に、この申請書を提出して、さらに課税期間内に承認をもらわなければなりません。

税務署長の承認は、この届出書を提出してから約1ヶ月~2ヶ月かかります。

ご相談のあった会社様は3月決算(4月1日~3月31日)でした。

ですので、最低でも2月中に提出しなければ、間に合いません。

この不動産の売却は、年末にありましたので、時間的に余裕がありましたが、私は念には念を入れて、売却直後(12月中)に提出しておきました。

税務署から承認申請書をご返送頂き、承認日付を確認したところ、1月下旬となっておりました。

やはり、どの税務署でも、最低1ヶ月程度はかかるようです。

ですので、不動産の売却をお考えの会社様で、消費税の課税売上割合が一時的に下がることが予想される方は、期末に近い時期での売却は避けた方がよいかもしれません。

あえて売却日をずらす(翌期にする)ことも考えてみましょう。

(7)提出部数

ご注意頂きたいのが、この届出書は2部提出するということです。そのため、1部しか提出しませんと、税務署からお電話がかかってきてしまうので、気をつけましょう。

また、他の注意点として、控えは1部のみ提出するということです。

税理士によってやり方は色々なのですが、普通、税務署に書類を提出する場合は、控えを2部(お客様用+税理士用)提出します。

つまり、合計3部(税務署提出用+お客様控用+税理士控用)を提出することになります。

そして、控え2部に税務署の収受印が押されて戻ってきます。

ところが、この届出書の場合は、税務署長の承認欄に押印できるのが1部までと決まっているようで、控えを2部提出したのに、1部しか税務署長印が押されていないといことがありました(2部とも収受印は押されていました)

ですので、この届出書に関しては、控えが1部でも良いと思います。

(別に、従来通り、2部提出しても問題はありません)

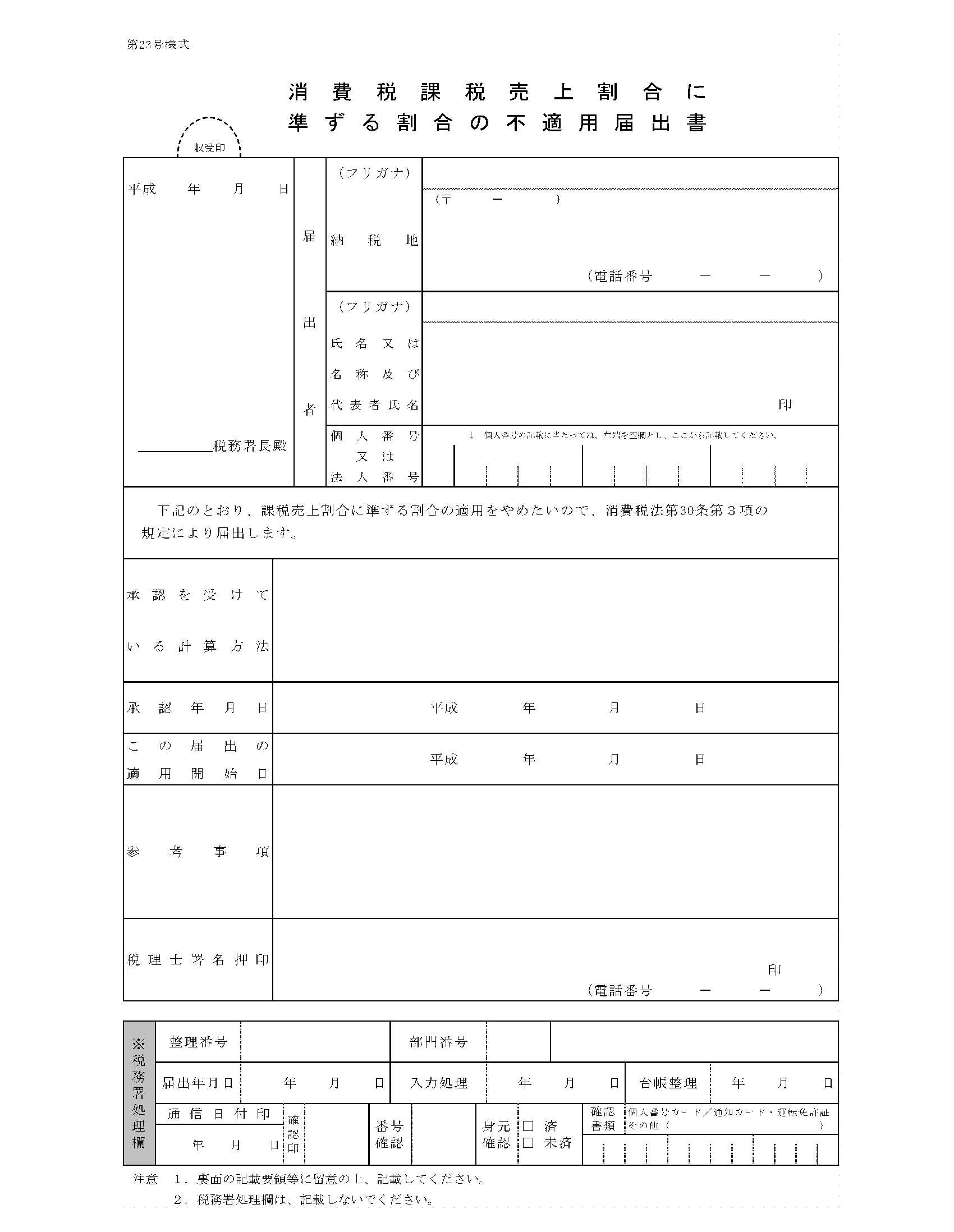

翌期(翌年)には、不適用届出書を提出しましょう

たまたま土地の売却があったような、課税売上割合に準ずる割合の適用を臨時的に受けた方は、翌期に、「消費税課税売上割合に準ずる割合の不適用届出書」という書類を提出する必要があります。

こちらは、特に難しいところはないので、記載方法のご説明は省略します。

なお、たまたま土地の売却があった場合は、必ずこの届出書を提出しなけれななりませんので、ご注意ください。

この会社様で、最初に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、3週間後に税務署の方からお電話を頂きました。

ご丁寧に

「石橋先生。来年は、不適用届出書を忘れずに提出してくださいね」

とのことでした。

私も心得ていますので、

「お忙しいところ、わざわざありがとうございます。もう、自分の手帳に提出予定日を記載済みですので、大丈夫でございます」

とご返答させて頂きました。

最近の税務署の方は、ご親切ですね(^_^)

今回のケースでは、社長様が事前に売却についてお知らせくださいましたので、、スケジュールに余裕を持って、税務署から承認を頂く事ができました。

ですが、税理士に事前にお知らせ頂けない場合は、ソンをしてしまいますし、そもそもこの制度を知らない税理士先生もいらっしゃるようです。

法律の範囲内で、できるだけ節税を考える。それも税理士の仕事だと思います。

※本記事についてのご質問には、お応えしておりません。予めご了承ください。